Az 5+1 legnagyobb világgazdasági kockázat 2015-ben

A világgazdasági kockázatokban az a legjobb, hogy egy részük teljesen egyértelmű, ezért tulajdonképpen nem is nevezhető kockázatnak (hiszen mindenki látja őket előre, fel lehet készülni rájuk), egy másik részük viszont tökéletesen előrejelezhetetlen. És egyébként is mindig az éppen aktuálisan érzékelt problémákból szokás kiindulni, ami nagy logikai hibának számít, mégsem lehet mást tenni.

(Tavaly az év kezdetén például senki nem gondolt arra, hogy az év közepétől kezdve össze fog omlani a kőolaj világpiaci ára. Pedig végül úgy tűnik, hogy ez lett év legfontosabb történése a világgazdaságban. Az orosz imperializmus újjáéledésének méreteit, és az azokból közvetkező globális piaci következményeket sem látták előre sokan. Az elemzők azt hitték, hogy az amerikai kötvényhozamok emelkedni fognak, ehhez képest egészen sokat estek.)

Most a következő 5+1 dolog tűnik a legfenyegetőbbnek.

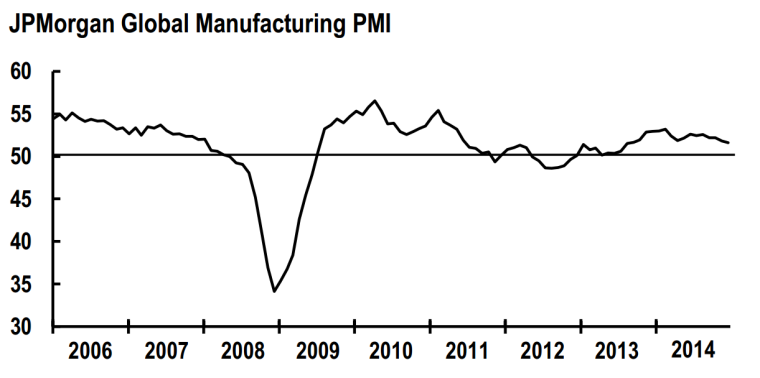

1. Még jobban lelassul a világgazdaság

Ha nincs növekedés, akkor gáz van. Márpedig:

A befektetők elvárnak valami hozamot, ha befektetik a pénzüket. Ezt megkaphatták az utóbbi években például a részvénypiacokon is, de az árfolyamok emelkedésével egyáltalán nem tart lépést a világgazdaság valódi teljesítménye. A vállalatok a leginkább azért váltak értékesebbé, mert hatékonyabbak lettek, és így több profitot tudtak termelni – de nem azért, mert az árbevételük nőtt volna.

Nem csoda, hiszen – kisebb leegyeszerűsítéssel – azok az emberek, akiket a vállalatok a hatékonyság érdekében kirúgtak / nem emelték a bérüket, nyilván nem is fognak annyira sokat fogyasztani.

Mindenesetre a gyenge növekedésből számtalan pénzügyi és politikai gond jöhet. Európában lassan egy olyan béna, növekedés nélküli elveszett évtized közepében vagyunk, mint ami Japánban már a kilencvenes évek eleje óta húzódik. (A szekuláris stagnálásnak nevezett szörnyű kórról például ebben az ebookban olvashat kedvére.)

2. Tovább erősödik a dollár

Az amerikai gazdaság a világ többi részéhez képest egyre erősebbnek tűnik. Meggyőző a növekedés, csökken a munkanélküliség, és bár a bérek még mindig nem emelkednek igazán, talán idén már ez is beindul. Emiatt lassan az amerikai jegybank, a Federal Reserve is a szigorítás felé hajlik: idén szinte biztos, hogy emelni fogják a kamatlábat. A világ többi részében (eurózóna, Japán, Kína) viszont inkább lassulnak a gazdaságok, ezért a jegybankok még inkább lazítani akarnak.

Ebből nem lehet más, mint a dollár erősödése. Ami elég durván megy most is, az euróval szemben több, mint négy éve nem volt ilyen erős a dollár, és nem látni, mikor lesz ennek vége:

A dollár erősödésének többek között mi vagyunk a vesztesei. Nem csak az amerikaiak tartják a megtakarításaikat dollárban, hanem szinte mindenki más is (háromszor annyi megtakarítás van dollárban, mint euróban, vagy az összes többi devizában együttvéve). Ha a dollár erősödik, akkor minden más pénznemben tartott tulajdon egyre kevesebbet ér. Ez már most nagyon nagy bajokat okoz Magyarország legfontosabb külföldi pénzelőjének, a Franklin Templeton kötvényalapnak, de ha tovább erősödik a dollár, az egyre súlyosabb helyzetbe sodorja azokat, akik az USA-n kívül fektetnének be, mondjuk magyar állampapírokba.

3. Bajok is lehetnek a gyenge olajárból

Bár a leginkább csak örülni lehet annak a globális rezsicsökkentésnek, ami az olajár zuhanásából lett, hiszen több pénze marad az energiaszegény országok fogyasztóinak, és kevesebb jut az olajtermelők korrupt vezetőinek. Kiderült, hogy ha sokkal több olajat termelnek, viszont ennél valamivel kevésbé többet fogyasztanak, akkor egy ilyen rugalmatlan piacon bezuhannak, akár a felükre is csökkennek az árak.

De azért vannak itt is kockázatok, legalább három. Az egyik az, hogy néhány nagy olajtermelő ország mély recesszióba esik, amiből kezelhetetlen helyzetek alakulnak ki. Közülük nekünk sok magyar vállalat fő külföldi piaca, Oroszország helyzete a legsúlyosabb, de inog például Nigéria, Venezuela és Irán is. Kereslet esik ki, új geopolitikai kockázatok alakulnak ki.

A másik probléma, hogy még erősebb lesz a deflációs nyomás a fejlett országokban (ami a gyenge fogyasztói kereslet miatt eleve évek óta egyre fenyegetőbbnek tűnik), a harmadik pedig az lehet, hogy az olajipari csődöknek nem várt pénzügyi következményei is lehetnek akár.

Persze az is előfordulhat, hogy a mostaninál már nem lesz sokkal alacsonyabb az olajár, és idén valamikor megfordul az eddigi éles áresés.

4. Kilépnek a görögök az eurózónából, a többiek is kedvet kapnak erre

Görögországban választások lesznek az év első felében, amiből az is lehet, hogy kormányozhatatlanná válik az ország, de az is, hogy kormányt tud alakítani a Sziriza nevű szélsőbaloldali pártszövetség. Ők szeretnék újratárgyalni a hitelezőikkel (IMF, Európai Bizottság, Európai Központi Bank) kötött egyezséget, és bár mostanában hátrálnak ebből, de alapvetően az euróhoz sem ragaszkodnának mindenáron.

A piacokon ezért már arra készülnek, hogy Görögország akár ki is léphet az eurót használó országok közül. Mások pedig kedvet kaphatnak erre. A még mindig 24 százalékos munkanélküliséggel büntetett Spanyolországban az év végén lesz választás, amit mostani állás szerint a Podemos nevű új párt nyerne. Olaszországban pedig hagyományosan nem szokták túl sokáig húzni a kormányok, és ott is van egy establishment- és euróellenes pártszövetség.

Mindenesetre az európai monetáris övezetben sikertelenségre ítélt dél-európai országokban egyre népszerűbb a gondolat, hogy az adósságok felmondásával – lényegében államcsőddel –, de legalábbis a valutájuk leértékelésével kellene úrrá lenni a gazdasági problémákon. Az eurót viszont nem lehet leértékelni, előbb ki kell lépni ahhoz az eurózónából. Olaszország államadóssága méretében a harmadik legnagyobb a világon, ha azzal történik valami, például újra lírára váltják, vagy egyáltalán felmerül ennek lehetősége, az nagy megrázkódtatás lesz.

5. Kínában elszabadul valami

Lassul a gazdaság, esnek az ingatlanárak, ráadásul átláthatatlan bankszektor alakult ki és a vállalatok is csúnyán eladósodtak a világ második legnagyobb gazdaságában, amely egyébként az egyetlen igazi növekedési motor volt az utóbbi években. Évek óta azt találgatják a világgazdaság állapotát követő elemzők, hogy vajon amikor Kína az eszeveszett növekedés után behúzza a féket, akkor ezt sikerül-e normálisan menedzselni, vagy elszabadulnak a kedvezőtlen folyamatok.

Fokozza a gondokat, hogy nincs igazán jó tőkepiaci felügyelet Kínában, viszont nagyon a sok az átláthatatlan pénzügyi termék – ezért nem látni, hogy valamivel baj van, akkor melyik másik területek fognak megfertőződni. A nem elég gyors növekedés pedig a politikai feszültségeket is bedurranthatja. Szóval sok és jellegében ismeretlen a probléma a világ legnépesebb országában.

+1. Jön a fekete hattyú

A fenti kockázatok viszonylag beláthatóak, de néha előfordulnak olyan dolgok, amelyeket senki nem sejt előre, és nagyon nagy hatásuk van. Ez az, amit Nassim Nicolas Taleb brókerből lett filozófus nyomán fekete hattyúnak (vagy "tail risknek") szoktak nevezni. Taleb szerint az összes világformáló esemény vagy folyamat ilyen előreláthatatlan, és a történés közepette kezelhetetlennek tűnő dolog volt. Ezekről tehát nem lehet beszélni, kiindulhatnak a fenti kockázatokból, vagy valami teljesen másból is, a lényeg az, hogy már évek óta (talán a 2008-2009-es válság óta) nem volt ilyen, szóval egyre valószínűbb, újra lesz,

azaz beüt valami igazán váratlan.