Úristen, mindjárt vége az ingyenhitel korszakának?!

- Csütörtök este fontos döntést hoz az amerikai jegybank, a Federal Reserve.

- Vége lehet a nulla kamat, és így az ingyenhitel korszakának.

- (Igen, mire a fogyasztóhoz eljut, addigra már nem ingyenhitel az ingyenhitel, de lényegesen alacsonyabb a kamat, mint egyébként lenne.)

- De miért, és hogyan fogjuk ezt megszívni?

Közeleg az év legfontosabb gazdaságpolitikai döntése. Olyan történhet ma este, amire utoljára tíz éve, még a nagy pénzügyi válság előtt, 2006 júliusában volt példa: kamatot emelhet az amerikai jegybank, a Federal Reserve. Olyan pedig utoljára 2008 novemberében volt, hogy nem nulla (pontosabban: 0 és 0,25 százalék közötti sávban) volt a Fed alapkamat.

+++UPDATE+++

Nem volt kamatemelés, marad az október vagy a december.

+++UPDATE VÉGE+++

A tankönyv szerint:

Minél alacsonyabb a kamat, annál olcsóbb a hitel, annál jobban pörög a gazdaság, annál inkább beindulhat az infláció.

Minél magasabb, annál drágább hitelhez jutni, annál kevesebben fognak beruházni vagy pénzt költeni, annál alacsonyabb lesz az infláció.

De ez a tankönyv már a múlté. A nulla Fed kamatláb történelmi léptékben teljesen példa nélküli dolog, az utóbbi fél évszázadban így változtatták az amerikai jegybankárok fő eszközüket:

(Érdemes megfigyelni, hogy általában a növekedési ciklusokban emelnek kamatot, amit aztán a szürkével jelölt recessziós időszakok előtt hagynak abba – akkor gyorsan kamatot szoktak csökkenteni, azaz anglicizált magyarul "vágni".)

Annak idején, 2008 ősz végén nagy bátorság kellett hozzá, hogy meghúzzák a nulla kamatot, még a Lehman Brothers összeomlása után is tétovázott másfél hónapot az akkor még Ben Bernanke vezette Fed. Attól féltek, hogy még soha nem próbálta ki senki, hogy milyen lesz, ha semennyi kamatot nem ad az amerikai jegybank; mi lesz, ha mondjuk kezelhetetlen hiperinfláció lesz belőle? Szerencsére nem lett, de rengeteg más probléma eredt a lépésből.

Miért fontos ez egyáltalán?

A Federal Reserve nem csak azért fontos, mert gyakorlatilag az Egyesült Államok jegybankja (az USA önmagában még mindig közel a negyedét adja a világgazdaság GDP-jének), a dollár ugyanis még mindig a világ első számú valutája. A világkereskedelem túlnyomó többsége továbbra is dollárban van, a felfutóban lévő kínai jüan árfolyamának is a dollár a viszonyítási alapja.

De ami ennél is fontosabb: a világ jelentős része dollárban vesz fel hitelt, amerikai pénzben adósodik el.

Így van ez a világ legnagyobb vállalatainál, amelyek hihetetlenül sok dollárkötvényt bocsátanak ki vagy dollár bankhitelt vesznek fel, és így van a feltörekvő országok kormányaival, cégeivel, sőt háztartásaival is.

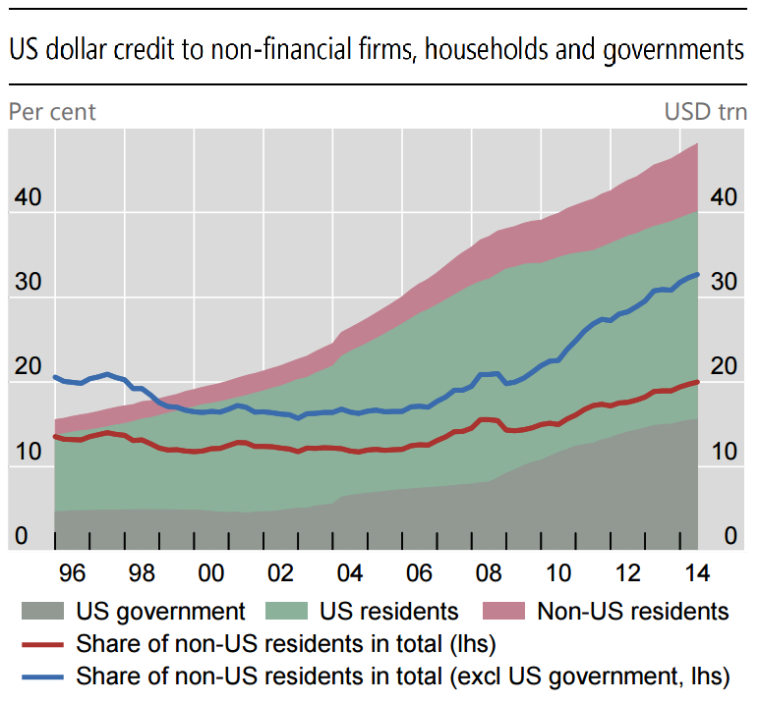

Ebből az ábrából látszik, hogy a közvetlenül dollárban eladósodott nem amerikai cégek, kormányok és háztartások hitelállománya megsokszorozódott, most már meghaladja a 9 ezer milliárd dollárt (=90 éves magyar GDP), és az összes dollárhitelen belül is folyamatosan nő az arányuk. Ebből Kínában ezermilliárd, Brazíliában, Indiában és Oroszországban együttvéve még jó 700 milliárd dollár hitel van. És ebben még nincsenek benne a dollárhoz kötött devizákban felvett hitelek. Ráadásul a fenti hatalmas dollárhitel-tömeg csak az, amit a reálgazdaságba hiteleznek – a bankok, pénzpiaci alapok és befektetési alapkezelők, szóval az egész pénzügyi szektoron belüli gigantikus hitelállomány nincs is benne.

Az Fed tehát nem csak az USA, hanem a világ jegybankja is. Akármit csinál, hihetetlen pénzeket, az összes befektetési termék összes árfolyamát mozgatja meg, és a döntéseihez az egész világnak alkalmazkodnia kell.

Ha Fednél úgy döntenek, hogy a pénznek drágábbnak kell lennie, akkor a pénz (azaz a hitel) tényleg drágább lesz a világon mindenhol.

Persze az amerikai jegybankárokat nem igazán érdekli a világ többi része, a Fed alapító okirata szerint két cél érdekében kell cselekedniük: teljes foglalkoztatás és árstabilitás, mindkettő az USA-n belül. Ráadásul az amerikai gazdaság például a többi fejlett világbeli országhoz képest viszonylag zárt, szóval odahaza a leginkább csak a pénzügyi csatornán keresztül jelentkeznek a gondok – ami nem feltétlenül jó jel azoknak a nem amerikai szereplőknek, akik dollárban adósodtak el.

Mi változott?

Egész jól megvolt az USA és a világ a nulla dollárkamattal. Felnőtt egy egész bankár- és brókergeneráció, ami még soha nem látott amerikai kamatemelést, hívja fel a figyelmet a Wall Street Journal. Akkor meg miért változtatni rajta? Leginkább arról van szó, hogy ahogy telt az idő és távolodott a válság, egyre többen kezdtek arról beszélni, hogy lassan tényleg ideje lenne normális kerékvágásba visszaállítani a monetáris politikát.

Az amerikai gazdaság ugyan még mindig nem bővül olyan ütemben, mint a válság előtt, de azért egész jól megy. A munkanélküliségi ráta például már a válság előtti szintre süllyedt:

Igaz, ennek némileg ellentmond, hogy az infláció egyáltalán nem emelkedik, sőt. A Fed célja egy normális, 2 százalékos infláció, ehhez képest az utóbbi hónapokban nullára zuhant a mutató, szóval az árstabilitás inkább lefelé, a defláció irányába van veszélyben. Ha csak ezt a mutatót néznék, akkor nem kamatemelés, hanem inkább még alacsonyabb kamat kellene, már ha lehetne egyáltalán a nulláról kamatot csökkenteni (egyébként, mint az Európai Központi Bank bizonyította, lehet):

Rövid távon a leginkább az olajárak zuhanása áll az infláció gyengesége mögött, de a valódi ok a belső kereslet gyengesége. Az amerikai piacon ötéves időtávon is egyre alacsonyabb inflációt várnak:

Ez összefügg azzal, hogy ugyan rengeteg állás jött létre és alacsonyabb lett a munkanélküliség, de a munkahelyek minősége silányabb a korábbinál, pontosabban az ott fizetett bérek nem emelkedtek olyan jól. Ha pedig nincs erős kereslet, akkor a cégek nem igazán tudnak árakat emelni, mivel a fogyasztók nem fogják tudni megfizetni azokat. Ezért az infláció makacs módon alacsony maradt, ami elvileg lehetővé tenné, hogy tartsák a nulla alapkamatot.

Jenet Yellen, a Fed mostani elnöke egyébként részletesen elmondta, milyen mutatókat néz még a munkanélküliségen és az infláción kívül, ezeket itt szedte össze az aktuális számokkal együtt a Bloomberg.

Arról viszont ne is beszéljünk, hogy a részvények mekkorát mentek a válság óta (még akkor is, ha most augusztusban volt egy egész nagy korrekció):

Ez jól néz ki, főleg azoknak, akiknek vannak részvényeik, de jegybankár szemmel ez már inkább aggasztó.

Most már inkább attól félnek a jegybankárok a hiperinfláció helyett, most már évek óta egyre hangosabban, hogy a befektetői hozaméhség egyre veszélyesebb dolgokat okoz. Ez azt jelenti, hogy

a biztonságos eszközökön nem lehet jól keresni, ezért a befektetők elkezdik egyre kockázatosabb dolgokba fektetni a pénzt,

amik könnyen túlértékeltté válhatnak.

Veszélyes például, hogy az amerikai részvények túl drágák lettek ahhoz képest az utóbbi években, hogy mennyivel termelnek több profitot, vagy mennyivel nőtt az árbevételük. De több piacon már-már buboréknak tűnő jelenségek alakultak ki. Az, hogy az Alan Greenspan-féle Fed alacsonyan tartotta a kamatot a kétezres évek elején, sokak szerint megágyazott a nagy ingatlanpiaci válságnak. Ráadásul most nulla az irányadó kamat, ezért ha esetleg újra kipukkad egy nagyobb lufi, vagy bármilyen sokk éri a világgazdaságot, akkor arra nem fognak tudni érdemben válaszolni rá.

Lesz egyáltalán kamatemelés? És ha igen, akkor milyen?

Nagyjából fifti-fifti, hogy kamatemelést jelentenek be a ma esti ülésen, legalábbis a globális pénzügyi szaksajtó – Bloomberg, Reuters, Dow Jones, Financial Times – által megkérdezett közgazdászok teljesen meg vannak osztva. De arra kevesen számítanak, hogy néhány hónapnál tovább maradna a nullakamat. Azok közül, akik nem szeptemberre várják az emelést, sokan decemberre tippelnek, de a leginkább azért, mert néhány fenyegető dolog történt a világgazdaságban (kínai részvény- és jüanproblémák, globális részvénypiaci korrekció).

Az biztos, hogy a Fed már egy ideje a gyakorlatban is szigorít. Például befejezték a QE nevű, a válság utáni éveket meghatározó eszközvásárlási programjukat, nem bővül tovább a Fed mérlege, ami felért egy szigorítással.

Ez nem lesz elég. Egyre hangosabbak azok a vélemények, hogy ha legalább jelzésértékűen is, de most már muszáj befejezni ezt a nullakamatos időszakot.

De az sem mindegy, hogy milyen lesz a kamatemelés: mekkora, és hogyan lesz találva. Sok megfigyelő úgy látja, hogy nem a korábban szokásos, negyed százalékos (25 bázispontos) kamatemelés lesz, hanem mondjuk csak egy 10 bázispontos. És ezt is egy olyan közleménnyel fogják kipárnázni, amivel vissza akarják fogni a várakozásokat: mindenki nyugodjon meg, ez nem feltétlenül egy hosszasabb kamatemelési ciklus kezdete lesz, kommunikálhatják majd. Ebben az esetben valószínűleg kisebb lesz az ijedelem, mint ha a normális esetben megszokott kemény kamatemelést csinálná a Fed – mint például 1994-ben, amikor egészen nagy piaci pánik lett a lépésből.

Mi lesz velünk?

Közhely, hogy a piacok utálják a bizonytalanságot, viszont igyekeznek minden elérhető információt előre beépíteni az árakba. Így megnyugtató, hogy a forint árfolyama egyelőre nem szállt el. Ezzel együtt Magyarország külső finanszírozási igénye továbbra is elég magas, és ezért a befektetők gyakran a dollárban nyakig eladósodott többi feltörekvő országgal egy kalapban kezelik hazánkat. Ráadásul a Matolcsy György-féle MNB-s vezetés nagy kockázatot vállalva rekord alacsonyra csökkentette a magyar kamatszintet. Emiatt elég sérülékeny helyzetben van az ország, lehet kamatemelésre lesz szükség, és veszélybe kerülhet az államadósság finanszírozása.

Pánikolni ezzel együtt sem kell. Az Európai Központi Bank például lesben áll, és könnyen lehet, hogy pótolni fogja azt a likviditást, amit a Fed kiszív az esetlegesen megindított kamatemelési ciklussal. Ezzel együtt érdemes lehet néhány kemény hónapra felkészülni, előfordulhat, hogy a forint árfolyama nagyokat fog hullámozni.

Kommentek

Közösségünk messze túlnyomó többségének jószándéka és minden moderációs igyekezetünk ellenére cikkeink alatt időről-időre a kollégáinkat durván sértő, bántó megjegyzések jelentek meg.

Hosszas mérlegelés és a lehetőségeink alapos vizsgálata után úgy döntöttünk, hogy a jövőben a közösségépítés más útjait támogatjuk, és a cikkek alatti kommentelés lehetőségét megszüntetjük. Közösség és Belső kör csomaggal rendelkező előfizetőinket továbbra is várjuk zárt Facebook csoportunkba, a Közértbe, ahol hozzászólhatnak a cikkeinkhez, és kérdezhetnek a szerzőinktől is.