Miért drágább másfélszer egy cseh cég, mint egy ugyanolyan magyar?

- Nem lenne rossz, ha bankhiteleken és EU-s pénzeken kívül más módon is tudnának pénzhez jutni a magyar cégek.

- A tőke gyenge, a felvásárlások is ritkák.

- A magyar cégeket sokkal olcsóbban lehet eladni, mint egy-egy hasonló cseh vagy lengyel vállalatot.

A cégek tőke nélkül nem tudnak úgy fejlődni, annyi embernek munkát adni és annyi hozzáadott értékkel gazdagítani a gazdaságot, mint ahogyan arra az üzleti lehetőségeik alapján képesek lennének. Ezért is lenne fontos, hogy minél több forrásból jussanak forrásokhoz, tőkéhez a cégek, és a külső szemlélők számára átláthatatlan bankhiteleken és EU-s vagy állami pénzeken túl legyen egy működő tőkepiac is.

A magyar tőkepiac viszont nagyon sok sebből vérzik, elég a legutóbbi nyilvános kötvény- vagy részvénykibocsátásokra gondolni (a csődbe ment BTel, a csődbe ment RFV/E-Star/Enefi, a nem túl erősen teljesítő CIG vagy a Norbi Update), a Quaestor-kötvényes botrány – pontosabban az a botrányos felügyelet és a szabályozás, ami azt lehetővé tette – pedig mélyen bevéste a magyar lakosságnak, hogy a vállalati kötvény nagyon kockázatos dolog. Pedig lenne előnye is annak, ha a cégek nyilvánosan finanszíroznák magukat, és több információt tennének közzé: áttekinthetőbb lenne a piac.

Egy további lehetőség a vállalat-felvásárlás, amit pénzügyi zsargonban M&A-nek (mergers and acquisitions, azaz összeolvadás és felvásárlásnak) hívnak. Itt a vállalat úgy jut tőkéhez, hogy a korábbi tulajdonos, aki felfuttatta a céget, eladja valakinek, akinek több pénze van, esetleg . Ezt a piacot viszont hagyományosan főleg az állam tartotta életben Magyarországon, a kilencvenes években a privatizációval, mostanában pedig a gigantikus visszaállamosításokkal (pl. E.On földgázkereskedő, Budapest Bank, Rába-felvásárlás, stb.).

Az exportpiacra termelő, globálisan versenyző kisebb-közepes magyar cégeket viszont még nem igazán fedezték fel a befektetők. Az EY M&A Barométere szerint is főleg az állam aktív, és a feldolgozóipari exportcégek aránya elég alacsony az M&A célpontok között. Pedig lenne belőlük rengeteg: nagyjából ezer olyan exportcég lehet, amelynek eredménye az egymillió eurós éves üzemi profit körül van, tehát már elég nagy ahhoz, hogy a befektetők látókörébe kerüljön.

A baj csak az, hogy Magyarországon csak sokkal olcsóbban lehetne eladni egy ugyanolyan műanyagfröccsöntő-üzemet, mint annak a pontos cseh megfelelőjét.

A cégek értékének meghatározására van néhány egyszerű hüvelykujj-ökölszabály, amit aztán a vállalatértékeléssel foglalkozók tovább bonyolítanak: azt nézik, hogy egy cég hány évnyi nyereséggel hozná vissza a vételárát. Ehhez általában a cégek EBITDA nevű pénzügyi mutatót (angol rövidítés, earning before interest, depreciation, taxes and amortization, azaz kamatok, adózás, értékcsökkenési leírás és amortizáció előtti eredményt – azaz a cég készpénztermelő képességét) veszik alapul.

„Csehországban megszokottak az 5-7-szeres, a kissé túlfűtött Lengyelországban pedig a 9-11-szeres szorzók. Ehhez képest Magyarországon inkább 3-4-es a szorzó.”

– mondta Szendrői Gábor, az IMAP nemzetközi hálózatához tartozó MB Partners ügyvezetője, akinek cége éppen ma jelentette be, hogy Concorde MB Partners néven egyesül a Concorde vállalat-felvásárlási üzletágával. Ez viszonylag pontosan látszik a Thomson Reuters régiós M&A adataiból is.

Ez a különbség a régiós országok vállalatvezetőinek egyenként sok-sok (esetenként száz-)milliós veszteséget okoz, ha el akarnák adni a cégüket, de ennél sokkal nagyobb gond, hogy a magyar vállalatok növekedési lehetőségeit, tőkéhez jutását is korlátozza. Sokan valószínűleg éppen ezért, tehát az alacsony árazás miatt nem akarják eladni a cégüket Magyarországon. Ezért aztán a tranzakciószám is alacsonyabb.

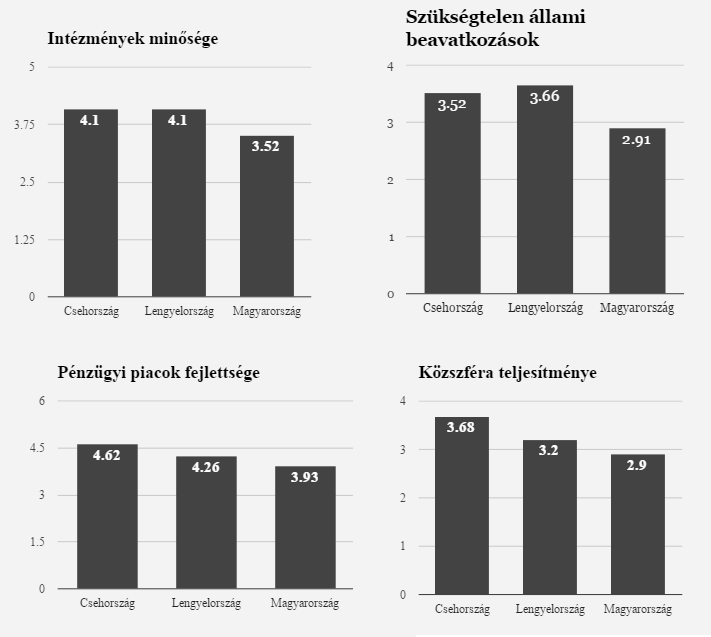

Mi lehet az oka ennek a különbségnek? Ehhez nem kell messzebb menni, mint a globális befektetőknek irányadó World Economic Forum versenyképességi jelentésének mutatóihoz:

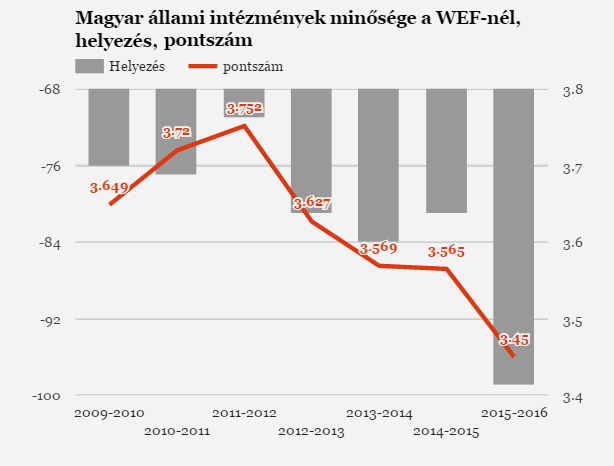

Valószínűleg annak sem örülnek a befektetők, hogy a gazdaságot szabályozó állami intézmények minőségének trendje is rossz:

Ami azt illeti, ez az igazi különbség Magyarország és a másik két nagy régiós ország között. A makrogazdasági ciklusok, a világgazdasági környezet szinte ugyanaz, hiszen mind a három gazdaságban elsősorban a német nagyvállalatok ellátási láncának részei a versenyképesebb cégek. Az állami működés minősége viszont nagyon is érezhető különbség, ami a cégek árazásában is leképeződik.

Érdekes módon a kormány lépten-nyomon hangsúlyozni próbálja, hogy az exportra termelő cégeket nem fogják bántani, sőt, minél inkább elő akarják segíteni gyarapodásukat. Viszont azok után, hogy szinte az összes olyan szektort feldúlta a kormány, amelyek a belső piacot szolgálják ki – például kiskereskedelem, energetika, telekommunikáció, pénzügyi szektor –, néha a jogbiztonságot feszegető módon, a befektetők érthető módon óvatosak a kormány által védett szektorokban is. Ezért nem fizetnek annyit egy kockázatosabb magyar, mint egy biztosabb cseh vagy lengyel cégért.

Kommentek

Közösségünk messze túlnyomó többségének jószándéka és minden moderációs igyekezetünk ellenére cikkeink alatt időről-időre a kollégáinkat durván sértő, bántó megjegyzések jelentek meg.

Hosszas mérlegelés és a lehetőségeink alapos vizsgálata után úgy döntöttünk, hogy a jövőben a közösségépítés más útjait támogatjuk, és a cikkek alatti kommentelés lehetőségét megszüntetjük. Közösség és Belső kör csomaggal rendelkező előfizetőinket továbbra is várjuk zárt Facebook csoportunkba, a Közértbe, ahol hozzászólhatnak a cikkeinkhez, és kérdezhetnek a szerzőinktől is.