Három grafikon a közelgő nyugdíjkatasztrófáról: te már felkészültél?

A magyar nyugdíjrendszer jövője nagyban függ a demográfiai folyamatoktól. Minden jel arra mutat, hogy van miért aggódnunk: az aktívak és az eltartottak aránya egyre inkább rosszabbodik. Ha a népesség utánpótlása nem biztosított, akkor pedig a nyugdíjak kifizethetősége forog kockán. Éppen ezért kell más megoldást találniuk azoknak, akik szeretnének megmenekülni a várható nyugdíjkatasztrófától!

Magyarországon jelenleg úgynevezett felosztó-kirovó nyugdíjrendszer működik, melynek lényege, hogy mindig az aktuális járulékbevételekből kell fizetni a nyugdíjakat. Ez a modell mindaddig teljesen működőképes, amíg az aktív korosztály demográfiai utánpótlása biztosított, azaz kellően sok gyermek születik. De amint felborul a generációk közötti egyensúly, a nyugdíjrendszer rögtön fenntarthatósági problémákkal néz farkasszemet.

Milyenek a magyar népesség kilátásai?

Ha kíváncsiak vagyunk a nyugdíjrendszer jövőjére, akkor érdemes megvizsgálnunk, milyen demográfiai folyamatok jellemezték Magyarországot az elmúlt évtizedekben. A hosszú távú előrejelzéseknél gyakran szokás a születésszámokra alapozni, amelyek egyértelműen kimutatják a népesség elöregedését. Ugyanakkor olyan adatok is léteznek, amelyekből rövidebb távú következtetéseket lehet levonni.

Két nagyon hasznos érték például a friss nyugdíjasok és a frissen érettségizők létszáma: ezekkel jól leírható az aktív korosztályok aktuális változása. A Központi Statisztikai Hivatal minden évben közzéteszi, hogy hányan fejezték be a középiskolát, illetve mennyien kezdték meg a nyugdíjas éveiket. A két idősor összehasonlítása az alábbi ábrán látható. (Az új nyugdíjasok között a rokkantsági és egyéb ellátásban részesülők is szerepelnek.)

A két adat között igen jelentős különbségek vannak: 2000 és 2020 között évente átlagosan 83 000 fő szerezte meg az érettségit, miközben évente 186 000 fő csatlakozott a nyugdíjasok (és egyéb eltartottak) csoportjához. Eszerint évente átlagosan 103 ezerrel többen léptek ki a munkaerőpiacról, mint ahányan várhatóan be fognak lépni oda. Tavaly ez az érték még magasabb volt: 67 000 új érettségizett jutott 175 000 új nyugdíjasra, azaz összesen 108 000 fő lépett ki az aktív korosztályból. Megállapíthatjuk tehát, hogy az aktívak létszáma (és népességen belüli aránya) egyre fogyatkozik. Ez a nyugdíjkassza szempontjából kedvezőtlen körülmény, hiszen így egyre kevesebb adófizetőnek kell eltartania egyre több nyugdíjast.

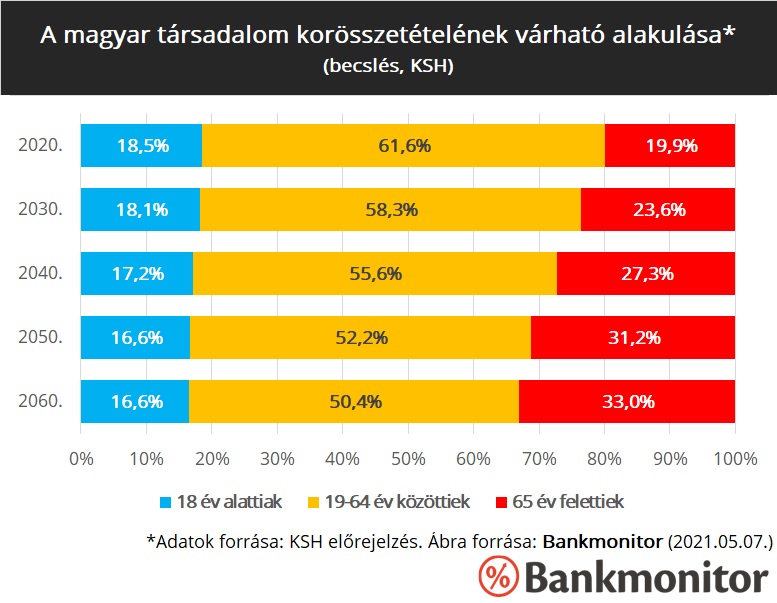

Hogyan változik a magyar társadalom korösszetétele?

A KSH arra is készít becsléseket, hogy miként fog változni a következő évtizedekben a népesség korösszetétele. Az interaktív korfák egészen 2060-ig, azaz 40 évvel jelzik előre az egyes korosztályok várható létszámát és népességen belüli arányát. A társadalom felosztható három kategóriára: gyermekekre (0-18 éves intervallum), aktív felnőttekre (19-64 év) és nyugdíjas korúakra (65 év felettiek). Ezeknek a csoportoknak a becsült arányát az alábbi ábra mutatja.

Ezek alapján már teljesen egyértelművé válik az, amit a friss érettségizők és friss nyugdíjasok létszáma is sejtetett. A gyermekek és az aktív korosztály mind kisebb részét teszik ki a népességnek, míg az idősek aránya egyre növekszik. Amennyiben nem változik nyugdíjkorhatár, akkor a mai 20%-os értékről negyven éven belül akár 33%-ra is emelkedhet a nyugdíjasok aránya!

A nyugdíjasok arányát az aktív korúakhoz viszonyítva is vizsgálhatjuk: erre szolgál az úgynevezett „idősek eltartottsági rátája”. Kis különbség, hogy ennek az értéknek a meghatározásakor nem csak a ténylegesen felnőtteket tekintik aktívnak, hanem a 15-64 éves korú népességet. Az eltartottsági rátából pedig kiszámítható, hogy hány aktív jut (majd) egy nyugdíjasra.

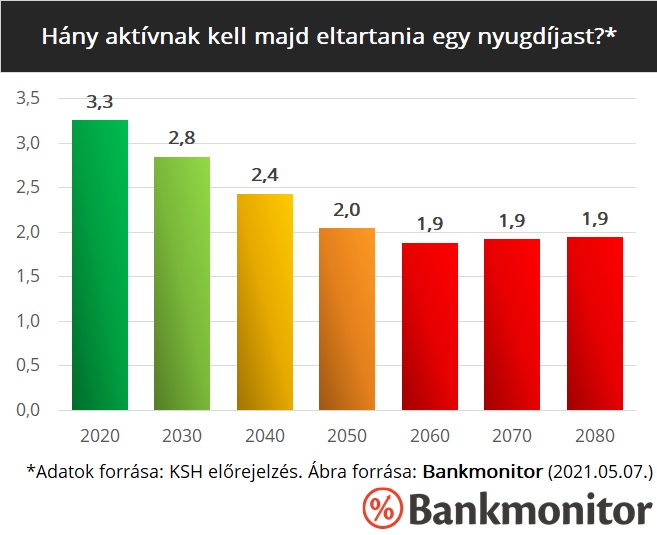

Hány aktívnak kell majd eltartania egy nyugdíjast?

A KSH előrejelzése ebben a kérdésben még hosszabb távra tekint előre. Egészen 2080-ig közzétettek becsléseket az idősek eltartottsági rátájáról, amelynek reciproka megadja, hogy egy nyugdíjast hány aktívnak kell majd eltartania. Az eredményeket az alábbi ábra szemlélteti.

Amint látszik, 2020-ban még 3,3 aktív korú jutott egy nyugdíjasra, de a következő évtizedekben ez az érték is gyors csökkenésnek indulhat. A trendek alapján 2050-ben már csak kétszer annyi aktív korú él majd Magyarországon, mint 65 év feletti állampolgár! Jó hír ugyanakkor, hogy ennél sokkal alacsonyabbra már nem fog süllyedni az érték: a KSH 1,9 körüli stabilizálódásra számít.

Mire számíthatnak a mai aktívak idős korunkban?

Ezek alapján kijelenthetjük, hogy a felosztó-kirovó nyugdíjrendszer egyre kevésbé lesz fenntartható. Az egyik lehetséges megoldás a nyugdíjkorhatár emelése, amely jelenleg is világszerte folyamatban van. Ha ez Magyarországon is folytatódik, akkor előbb-utóbb elképzelhető, hogy a mai aktívak csak 70 éves korukban (vagy még annál is később) mehetnek majd nyugdíjba. Egy másik eshetőség a nyugdíjak értékének csökkenése: ha kevesebb pénzt kell szétosztani több ember között, akkor az egy főre jutó nyugdíj alacsonyabb lesz. Az viszont mindenképpen elmondható, hogy a mai aktívak nyugdíja az idő előrehaladtával egyre kevésbé van biztonságban.

Hogyan lehet elkerülni a nyugdíjkatasztrófát?

Az idősek jelenleg nagyon kiszolgáltatottak az állami nyugdíjnak, de ezen lehet változtatni! Aki szeretné bebiztosítani az időskori megélhetését, ő még aktív éveiben gondoskodhat ennek megalapozásáról. Erre a célra szolgálnak a különféle nyugdíjcélú megtakarítások: a kérdéses összegű nyugdíjon felül így rendelkezhetünk egy államtól független, saját bevételi forrással is. A nyugdíjmegtakarítások lényege, hogy aktív korban rendszeresen kell pénzt félretenni, és ezek az összegek befektetésre kerülnek. Így az évtizedek során a kamatos kamat hatásának köszönhetően egy komolyabb tőke is összegyűlhet, amely stabil jövedelmet tud biztosítani az leendő idősek számára.

Mire kell nagyon odafigyelni egy nyugdíjmegtakarításnál?

A nyugdíjcélú megtakarítások legfőbb előnye, hogy kellően korán kezdve akár kisebb összegekből is el lehet érni szép eredményeket. Ha valaki havi 100 000 forintos nyugdíjkiegészítésre vágyik, akkor biztosan tízmilliós nagyságrendű tőkét kell összegyűjtenie. A döntés halogatásával azonban egyre nehezebb elérni ezt a célt, tehát a korai kezdés kulcsfontosságú! A téma szakértői szerint a nyugdíjmegtakarítás elindításának legkésőbbi javasolt időpontja a harmincas éveinkre tehető, ekkor havi 25-30 000 forintos összeg is elegendőnek bizonyulhat. Aki viszont 45 éves koráig vár, neki már havi 52 000 forintot kellene félretennie ugyanannak a célnak az eléréséhez!

Mennyi állami támogatást lehet most kapni?

Az elérhető hozamokat tovább növeli az igényelhető állami támogatás is: az állam 20%-os (legfeljebb évi 280 000 forintos) adóvisszatérítéssel támogatja az öngondoskodókat. Fontos, hogy erre csak azok jogosultak, akik fizetnek személyi jövedelemadót, azaz a katás vállalkozók majdnem teljesen elesnek ettől a lehetőségtől. A támogatás nem jár automatikusan, hanem a (májusban beküldendő) adóbevallásban külön jelezni kell a jogosultságot. Ennek az állami támogatásnak köszönhetően hosszú távon akár 2-3 millió forinttal is több pénzük lehet az átlagos megtakarítóknak, tehát semmiképpen nem szabad megfeledkezni az igénylésről!

Számold ki a kalkulátorral, hogy neked mennyi pénzed gyűlne össze idős korodra!