8 dolog, amit tudnod kell, ha most vennél fel hitelt!

Az előzetes félelmekkel ellentétben a koronavírus veszélyhelyzet alatt sem állt le a hitelezés Magyarországon. Persze a helyzet komoly hatással van a hitelezésre: jelentősen nőttek az átfutási idők, a bankok óvatosabban hiteleznek, bizonyos jövedelmeket pedig nem, vagy csak egyedi elbírálás után fogadnak el. Viszont, aki most hitelképes, az gyakorlatilag ugyanolyan áron juthat hitelhez, mint a válság előtt. Megnéztük a lehetőségeket.

1. Készülj fel a hosszabb átfutási időre!

A Bankmonitor.hu hitelszakértőitől legtöbben most azt kérdezik, hogy a jelenlegi helyzetben vajon adnak-e hitet a bankok? A válasz az, hogy igen, a bankok most is gőzerővel dolgoznak, ám mivel a veszélyhelyzet miatt a bankfiókok korlátozottan működnek, az értékbecslők egy része nem dolgozik, illetve teljes banki osztályok álltak át home office-ra, ezért a lakáshitelek átfutási ideje jelentősen megnőtt. Ez azt jelenti, hogy míg korábban 30-60 napos átlagos átfutási idővel számolhattak a vevők – ez persze bankonként mindig is nagyon különböző volt –, addig most eltelhet 3-4 hónap is az utalásig. Ezt fontos az adásvételi szerződésben is rögzíteni, mert különben a vevő könnyen kifuthat a fizetési határidőből, aminek kötbérfizetés, vagy legrosszabb esetben a foglaló elvesztése lehet a következménye.

A Babaváró hitel esetében nem tapasztalható a futamidő meghosszabbodása, már csak azért sem, mert ha minden szükséges dokumentum rendelkezésre áll, akkor a banknak legfeljebb 10 napja van a hitelbírálatra. A személyi kölcsönök átfutási idejében alapvetően nincs jelentős változás, itt inkább egyes bankok által szabott szigorúbb feltételek teljesítése jelent kihívást mostanság.

Általánosságban azonban minden hiteltípus esetében elmondható, hogy az átfutási idő erősen bankfüggő, így akinek fontos a gyors pénzhez jutás, jól teszi, ha előre tájékozódik egy a banki gyakorlatot jól ismerő hitelszakértőnél.

2. Akik nehezebben kapnak hitelt

Elérkeztünk a legfontosabb kérdéshez. Ugyanis a jelenlegi helyzetben a bankok sokkal óvatosabban hiteleznek, ami azt jelenti, hogy sokan vagy egyáltalán nem hitelképesek, vagy ha azok is, kisebb hitelösszegre számíthatnak, mint akár csak pár hónappal korábban.

Szigorúbb lett például a jövedelmek elfogadása, így a válsággal leginkább sújtott szektorokban dolgozók – például turizmus, vendéglátás – most gyakorlatilag nem hitelképesek, hiszen a bankok nem tudhatják, az igénylőknek lesz-e hosszútávon megfelelő jövedelmük. Az egyes bankok gyakorlata nagyon eltérő, ezért könnyen előfordulhat, hogy ugyanazt az igénylőt az egyik bank elutasítja, míg egy másik egyedi elbírálással hitelezi. Az egyedi elbírálás azt jelenti, hogy a bank szakértői a kockázatosnak minősített igényléseket egyenként megvizsgálják, és az egyedi körülmények figyelembe vételével döntenek arról, hogy hitelezik vagy sem az adott ügyletet.

Ők kapnak most nehezebben hitelt:

- Katás vállalkozók, egyéni vállalkozók és az egyéni vállalkozók alkalmazottai

- Külföldi jövedelemmel rendelkezők

- Akik készpénzben kapják a fizetésüket (csaknem 900 ezren vannak)

- Osztalék jövedelemmel rendelkezők

- Bérleti díjból származó jövedelemmel rendelkezők

- A bankok által kockázatosnak ítélt ágazatok dolgozói (például turizmus, vendéglátás, autókereskedők stb.)

3. Kevesebb hitelre elég ugyanakkora jövedelem

A felvehető hitel összegét minden esetben meghatározza az igénylő – vagy az igénylő és az adóstárs együttes – jövedelme. A JTM (jövedelemarányos törlesztőrészlet mutató) jogszabályilag meghatározza, hogy az adós a jövedelmének legfeljebb mekkora része fordítható hiteltörlesztésre: például a most legkeresettebb, 10 éves kamatperiódusú lakáshiteleknél – ahol a kamat 10 évente módosulhat – ez 50%, így 300 ezer Ft-os nettó jövedelemmel legfeljebb havi 150 ezer Ft havi törlesztő vállalható be. (500 ezer Ft-ot elérő nettónál a plafon 60%, de ebbe a kategóriába a magyarok kisebb hányada tartozik.) Igen ám, de a bankok nem kötelesek elmenni a falig, és most a biztonság kedvéért általában 35-40%-ig engedik csak elmenni a törlesztőket. Ez a fent említett 300 ezer Ft nettó jövedelemnél például nagyjából 105 – 120 ezer Ft maximális hiteltörlesztőt jelent.

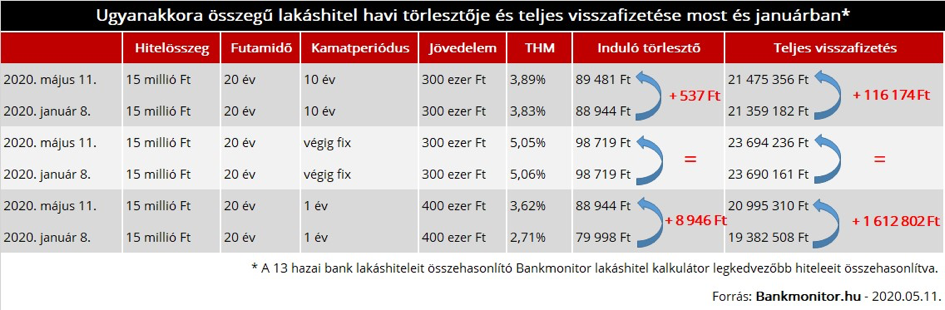

4. Nem drágultak a hitelek

A válság ellenére a legnépszerűbb, 10 éves kamatperiódusú és végig fix lakáshitelek ára nem vagy minimális mértékben, míg a változó kamatozású hiteleké jelentős mértékben emelkedett januárhoz képest. Ez utóbbi viszont a most lakáshitelt felvenni tervezőket aligha érinti, hiszen ez utóbbiak aránya néhány százalék mindössze a friss folyósításokból.

A személyi kölcsönöknél azt vizsgáltuk, hogy vajon olcsóbbak lettek-e a március közepi „jóárasítást” követően. Az összehasonlítást megnehezíti, hogy az „új” kölcsönök havi törlesztője alacsonyabb 2020-ban, majd 2021-től a hátralévő futamidő alatt magasabb lesz a kamat, valamint a fizetnivaló. Éppen ezért érdemes a teljes visszafizetendő összegeket összehasonítani, ezt illetően pedig nincs jelentős különbség a régi és az új hitelek között.

5. Több önerő kell a lakásvásárláshoz!

Az önerő kérdése mindig kritikus pont egy hitelből történő ingatlanvásárlásnál, hiszen bár a bérek az elmúlt években rendre kétszámjegyű növekedést produkáltak, a megtakarítások nem tudtak lépést tartani a lakások drágulásával. Például, ha egy budapesti lakás 2017-ben 30 millió forintot ért, akkor ezt 2019 végén akár 45-50 millió forintért is kínálhatták. Mivel a bankok legfeljebb a vételár 80%-áig hitelezhetnek, ez a legjobb esetben is 6 millió Ft helyett 9-10 millió forint önerőt feltételez.

Mondhatod persze, hogy most, amikor csökkennek a lakásárak, az elvárt önerő is kevesebb lehet, ám van pár dolog, ami bőven ellensúlyozza ezt. Az egyik az, hogy a legtöbb esetben a bankok már 2019-ben sem hitelezték meg a vételár 80%-át, jellemzőbb volt a 70%, a kisebb településeken és falvakban pedig az 50%-os arány sem volt ritka. Most viszont még óvatosabbak lettek, így Budapesten és a nagyvárosokban is inkább 60-70%-ra érdemes felkészülni.

Ezen kívül a Bankmonitor.hu szakértőinek tapasztalatai az, hogy az értékbecslések is mind óvatosabbak, többször előfordult már, hogy a bank kevesebbre értékelte az adott ingatlant, mint amennyit a vevő adott volna érte. Ez különösen akkor kellemetlen, ha már megkötötték a szerződést és kifizették a foglalót, mert ha a vevő nem képes előteremteni a plusz forrást, elveszíti az addig kifizetett pénzét. A kisebb hitelezhetőségi arány és az óvatosabb értékbecslés hatása pedig összeadódik, így a szükséges önerő még akár több is lehet, mint korábban.

Éppen ezért most még fontosabb az, hogy mielőtt valaki hirtelen felindulásból lefoglalózna egy ingatlant, nézzen szét a hitelpiacon: ellenőrizze, hogy a jövedelme alapján mennyi hitelt kapna (már, ha kapna egyáltalán), valamint tudja meg, hogy a preferált bank milyen hitelfedezeti arányt vár el az adott településen a megvásárolni kívánt ingatlantípus esetében. És még akkor is érdemes egy kis biztonsági tartalékot betervezni, hátha nem a tervek szerint alakul valami.

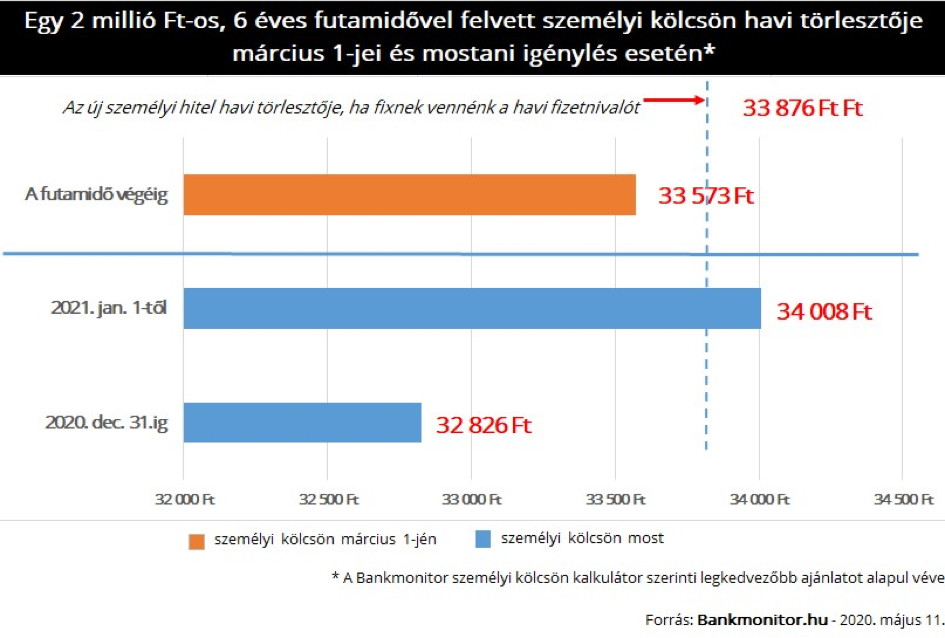

6. Nem a 2020-as törlesztők alapján kell személyi kölcsönt választani!

Leglátványosabban a személyi kölcsönök piacát forgatta fel a koronavírus járvánnyal járó gazdasági cunami, ugyanis a Kormány úgy döntött, év végéig legfeljebb 5,9%-os THM-mel (teljes hiteldíj-mutató) adhatják ezeket a bankok. A cél valószínűleg a pénzügyi zavarba került családok lélegzethez juttatása volt, ám azt tudni kell, hogy az, aki elveszítette az állását, vagy akit fizetés nélküli szabadságra küldtek, az nem hitelképes, így számukra ez nem jelent segítséget.

Tudni kell azonban, hogy az új, kormányrendeletnek megfelelő személyi kölcsönöknél csak 2020. december 31-ig marad az 5,9%-os plafon alatt, jövőre már magasabb kamatot, ezzel pedig magasabb havi törlesztőt kell fizetniük az adósoknak. Éppen ezért nagyon fontos, hogy aki most választ személyi kölcsönt, az ne az induló törlesztőket hasonlítsa össze – hiszen ezek között minimális lesz csak a különbség –, hanem a 2021-től érvényes fizetnivaló nagysága alapján válasszon. A 13 hazai bank ajánlatait összehasonlító Bankmonitor személyi kölcsön kalkulátor szerint például két 5 millió forint összegű és 6 éves futamidejű hitel havi törlesztője között akár 17 ezer forint is lehet a különbség jövőre, ami teljes visszafizetésben 1,26 millió Ft-ot jelent!

7. Nem nagyon van már 10 millió forintos személyi kölcsön

Hiába lehet a személyi kölcsönök összege jogszabályilag akár 10 millió forint, és hiába szabad felhasználású (vagyis bármire tetszőlegesen költhető) ez a hiteltípus, a bankok maguk döntik el, hogy milyen célra, mekkora összeget hiteleznek. Ebben pedig jelentős különbségek vannak közöttük jelenleg. Amennyiben valaki ténylegesen szabad felhasználású személyi hitelt szeretne, akkor számíthat arra, hogy több bank legfeljebb 5 millió forintos összeghatárig ad majd kölcsönt, de olyat is találni, ahol 100 ezer Ft igazolt jövedelem esetén 5 millió Ft, míg 300 ezer Ft jövedelemnél 7 millió Ft a felső határ. A maximális hitelösszeget az is befolyásolja, hogy éppen milyen célra kell a pénz, van például bank, amelyik lakásfelújításra és lakásvásárlásra nagyobb összeget ad, mint amikor valaki szabad felhasználással igényel.

A minimálisan igényelhető hitelösszeg is különbözik az egyes bankoknál, ami akkor érdekes, ha csak néhány százezer forintra van szükségünk, hiszen egyesek 200 ezer Ft-nál, míg mások 600 ezer Ft-nál húzzák meg az alsó határt. A minimális hitelösszeg azonban nem csak bankfüggő, hanem aszerint is változik, hogy éppen milyen célra igényelnénk a pénzt, de ez érthető, hiszen lakáscélnál pár százezer forinttal nem nagyon lehet mit kezdeni.

8. Könnyítések a Babavárónál és a csok-nál

A válság ellenére továbbra is óriási az érdeklődés a Babaváró hitel és a csok (családi otthonteremtési kedvezmény) iránt, ráadásul ezeknél számos olyan könnyítés történt, amelyek segítséget jelentenek.

1. A veszélyhelyzet alatt született baba esetében utólag is igényelhető a Babaváró hitel, ráadásul ezt a veszélyhelyzet végét követő 2 hónapon belül lehet megtenni.

2. A fizetés nélküli szabadság nem szünteti meg a tb-jogviszonyt. Ez azért fontos, mert a családi otthonteremtési kedvezmény (csok), a Falusi csok és a Babaváró hitel igénybevételének alapvető feltétele, hogy a házastársak vagy élettársak közül legalább az egyik fél rendelkezzen a minimálisan meghatározott idejű társadalombiztosítási (tb) jogviszonnyal.

3. A társadalombiztosítási (tb) jogviszony igazolását a bankok többsége eddig kizárólag személyes ügyintézéssel fogadta be, pedig elvileg van lehetőség elektronikus beterjesztésre is. Az MNB most ez utóbbi gyakorlatra igyekszik rávenni a bankokat, így sok esetben már a személyes Ügyfélkapura érkező PDF formátumú OEP igazolás e-mailben történő beküldése is elegendő. Hasonló a helyzet egyébként a NAV tartozásmentesség igazolásával kapcsolatban is.

4. A kismamák meghatalmazást írhatnak, amivel a férj egyedül is megigényelheti a Babaváró hitelt, így legalább ők elkerülhetik az akár órákig tartó sorban állást. Itt azonban a Bankmonitor.hu információi szerint a helyzet nem annyira egyszerű, mert a bankoknak a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról szóló 2017. évi LIII. törvény kapcsán még jogi egyeztetésre van szükség ahhoz, hogy ez flottul menjen. Éppen ezért azt javasoljuk, hogy a lehetőségről tájékozódj a bankodnál, vagy hiteltanácsadódnál.

5. A csok és a Babaváró támogatás életkori határait is meghosszabbították a veszélyhelyzetet követő 30 napig. Ez a Babaváró esetében azt jelenti, hogy ha a feleség a veszélyhelyzet alatt töltené be a 41. életévét, akkor a veszélyhelyzet végét követően még 30 napig benyújtható a hiteligény.

6. A Babaváró támogatás és a családi otthonteremtési kedvezmény (csok) feltétele, hogy az előbbi esetében az igénylő három év, egy tízmilliós csok esetében pedig két év folyamatos tb-jogviszonnyal rendelkezzen. A koronavírus-járvány miatt azonban többen elveszíthetik az állásukat. Ezért fontos kedvezmény, hogy ha valaki a veszélyhelyzet alatt, vagy az azt követő 30 napban elveszíti a munkáját, ő akkor is igényelhet Babavárót, ha 30 napnál tovább lesz állás nélkül. Feltétel azonban, hogy a veszélyhelyzetet követően legfeljebb 90 napon belül ismét rendelkezzen tb-jogviszonnyal.