Nincs a csok-hitelnél olcsóbb lakáshitel ma Magyarországon? De ki és hogyan kaphatja meg?

Óriási a magyarok lelkesedése a csok (családi otthonteremtési kedvezmény) iránt, ami érthető, hiszen ki ne örülne a meglévő vagy vállalt gyermekek után igényelhető vissza nem térítendő támogatásnak. Egy ingatlan megvásárlására, bővítésére vagy építésére fordítható „ingyen” pénzen túl azonban elérhető még az úgynevezett csok lakáshitel is, ami akkor jöhet jól, ha a csok támogatás és a saját forrás nem elégséges. Bár a csok lakáshitelt – ahogy minden kölcsönt – vissza kell fizetni, a maximum 3%-os, ráadásul a futamidő végéig fix kamat jelenleg verhetetlen a piacon. Ez az árelőny pedig több szempontból is életmentő lehet egy családnak. Mutatjuk a lehetőségeket!

Bár a lakásárak emelkedés a legtöbb helyen már megállt, sőt, vannak területek, ahol árcsökkenést láthatunk, egy ingatlan megvásárlása, legyen az használt vagy akár újépítésű, még mindig komoly kihívás a családok számára. Éppen ezért jöhet jól a gyermekek után igényelhető vissza nem térítendő csok támogatás, ami használt ingatlan esetében vásárláshoz és bővítéshez, míg újépítésű ingatlannál vásárláshoz és építéshez használható fel.

Önmagában a csok már nem elég

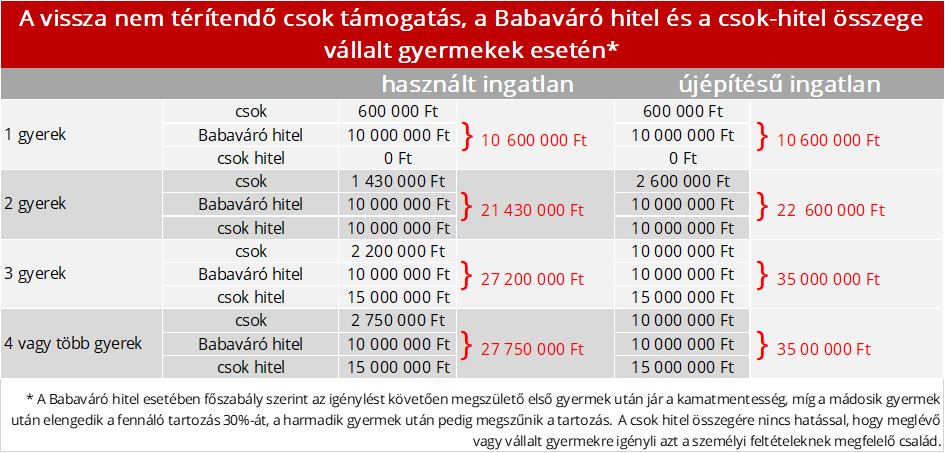

Mivel a csok összege az elmúlt években nem változott – miközben az ingatlanok ára pár év alatt megduplázódott, sőt a budapesti paneleknél triplázódást is láthatunk – önmagában ez aligha elegendő az otthonteremtéshez. Hiába kaphat újépítésű lakás vásárlására 3 gyermekkel akár 10 millió Ft vissza nem térítendő támogatást valaki, ha Budapesten egy 2-3 szobás, 70 négyzetméter alapterületű újépítésű ingatlanhoz 60-70 millió forint alatt nem nagyon lehet hozzájutni. Bár használt lakást ennél olcsóbban találni, itt – ahogy az a táblázatunkban is látszik – az elérhető csok összege is alacsonyabb: 3 gyermekkel mindössze 2,2 millió Ft.

Havi 15-40 ezer forint a tét!

Mivel a vissza nem térítendő csok önmagában ritkán elég az otthonteremtéshez, a többség lakáshitelt is igényel mellé, aminek speciális, rendkívül kedvező típusa a csok lakáshitel. Aki megfelel a csok személyi feltételeinek, az egyben a csok hitel személyi feltételeit is teljesíti, ám mivel kölcsönről van szó, az igénylőnek itt egyben hitelképesnek is kell lennie. Ebből a szempontból nincs különbség a csok hitelek és a „normál” lakáshitelek között, vagyis a kölcsön felvételéhez szükséges jövedelmet és a megfelelő ingatlanfedezetet minden esetben ellenőrzi a bank.

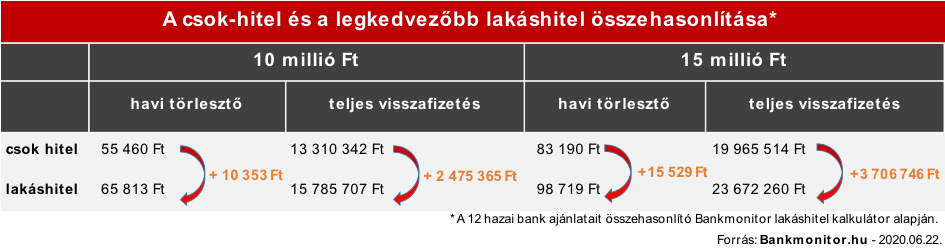

Annál nagyobb a különbség a kamatokat illetően. A Bankmonitor csok-hitel kalkulátora szerint például egy 15 millió forint összegű, 20 évre felvett végig fix kamatú csok-hitel és egy ugyancsak végig fix lakáshitel havi törlesztője között a legjobb esetben is 15 ezer forint a különbség, ám ha nem a legolcsóbb lakáshitellel mérjük össze, akkor 40 ezer forint is lehet a differencia. Ez pedig két évtized alatt bizony 3,6-10 millió forint pénzügyi előnyt jelenthet teljes visszafizetésben!

Kevesebb jövedelem is elég

A jövedelmet illetően a jövedelemarányos törlesztőrészlet mutató (JTM) az a jogszabályi plafon, ami meghatározza, hogy egy jövedelem maximálisan mekkora hiteltörlesztőt bír el. Eszerint egy 10 évre vagy ennél hosszabb időre fixált kamatú lakáshitel havi törlesztője – 500 ezer Ft nettó jövedelem alatt – nem haladhatja a kereset 50%-át, míg efölött 60% a felső határ. Mivel egy lakáshitel havi törlesztőjének nagyságát alapvetően meghatározza annak kamata, a csok hitel ebből a szempontból is előnyös, hiszen a kedvezőbb – maximum 3%-os – kamat miatt alacsonyabbak a havi törlesztők, ezért kisebb jövedelem is elegendő ugyanakkora hitelösszeg felvételéhez.

A másik szűk keresztmetszet általában a hitel mögött álló ingatlanfedezet. A fedezetet illetően az a szabály, hogy az ingatlan becsült forgalmi értékének legfeljebb 80%-áig hitelezhetnek a bankok, ám ők most ennél óvatosabbak, így 60-70%-os hitelezhetőséggel reális számolni. (Például egy 40 millió forintért megvásárolt lakás esetében 24-28 millió Ft lehet általában a hitel, míg az efölötti részt saját forrásból kell előteremteni.

Itt van óriási szerepe a vissza nem térítendő csok támogatásnak és a Babaváró hitelnek, ezek ugyanis önerőként használhatók. A meglévő gyermekekre igényelt csok-ot a bankok minden esetben elfogadják önerőként, ám vállalt gyermekeknél már nem mindegyik jár így el, ezért ha szűkös a saját forrás, mindenképpen ez alapján kell bankot választani. A Babavárónál is van egy csavar: ha nem telik el legalább 90 nap a Babaváró és a lakáshitel igénylése között, akkor a Babaváró 25%-a hitelnek minősül, vagyis beleszámít az előbb említett 60-70%-os hitelezhetőségbe. Hogy ez pontosan mit is jelent, azt ebben a Bankmonitor.hu cikkben magyarázzuk el részletesen.

Számít, hogy melyik banktól igénylem a csok-hitelt?

Bár a csok-hitelek kamata a 3%-os kamatplafon miatt csaknem azonos, a THM-ben – teljes hiteldíj-mutató – mégis van köztük némi különbség, ami abból adódik, hogy az egyes hitelek induló költségei között akár 100 ezer forint feletti differencia is lehet. A bankok egy része ugyanis az egyszeri költségek egy részét visszatéríti, amit választáskor mindenképp érdemes lehet kihasználni. Fontos lehet a hitelek elő- és végtörlesztésének költsége is, ami 1-2% lehet, ám vannak bankok, amelyek a díjat néhány tízezer forintban maximálják. Ezzel akkor érdemes számolni, ha már szerződéskötéskor tudjuk, hogy a kölcsönt idő előtt fizetnénk vissza, például egy majdan lejáró lakástakarékból.

Felhasználható a gyermekek után járó lakáshitel-elengedés

Remek lehetőség a lakáshitelek lefaragására a gyermekek után járó hitelelengedés is, ami a csok-hitelek esetében is érvényesíthető. Az így elérhető pénzügyi előny nem kicsi: a második gyermek születése után 1 millió forinttal, míg a harmadik gyermeknél 4 millió forinttal csökkenthető a meglévő lakáshitel tőketartozása. Fontos, hogy itt feltétel, hogy a gyermek születése előtt legyen aláírt hitelszerződés, vagyis egy építési hitel esetében az sem gond, ha a teljes összeg még nem került folyósításra.

A CSOK-hitel igénylésének 3 lépése

1. Ellenőrizd, hogy megfelelsz-e a csok személyi feltételeinek! Ha nem, akkor Te ezen lakáshitelek közül választhatsz!

2. Amennyiben jogosult vagy csok-ra, akkor először meg kell keresned a számodra legjobb hitelajánlatot, amiben segítségedre lehet a Bankmonitor részletes csok-hitel kalkulátora.

3. A csok és a csok-hitel igénylésedet együtt tudod benyújtani a kiválasztott pénzintézethez, ha pedig mindent rendben találnak, elutalják a támogatást.