Barna bőr pénztárca 94 év garanciával sürgősen eladó

Öt-hat éve kezdődött; akkoriban vettem meg a Saddlebacket. Nem a komplett bőripari vállalatot, nyilván, csak egy jól sikerült pénztárcájukat, tizenvalahányezer forintért, dollárban fizetve. Aluljáródivati perspektívából nézve drága volt, de egy mindennap használt tartós fogyasztási cikk ennyiért ajándék. Kicsi, praktikus, de strapabíró tárcát akartam, amiben elfér némi pénz, pár plasztiklap meg a bérletem, és nem fog el az undor, ha ránézek.

A Saddleback pont ezt tudta. A termékeikre 100 év garanciát vállalnak (túlélsz, pöcök), és a kézzel megmunkált marhabőrben sem volt semmi ízléstelen, szóval néhány kattintással meg rendeltem az Amazontól. A kártyaadataimat ismerték; nem kellett a régi tárcát elővenni az új kifizetéséhez. Tíz nap múlva megérkezett a csomag Amerikából...

... és aznap megszűnt az életemben a fémpénz.

A tárcának nincs aprópénztartó rekesze. Néhány plasztikkártya, a bérletem és néhány bankjegy belefér, de más nem. Alávetettem magam a Saddleback akaratának: ha nem tud fér bele a fémpénz, én sem fizetek azzal! Viccelek, persze: épp azért választottam a Saddlebacket, mert nem is akartam aprópénzzel fizetni. Azóta sem akarok.

Miért akarnék? Hol élünk, Epheszoszban, időszámításunk előtt 650 évvel? Mert akkor tényleg nem volt jobb fizetési alternatíva, de ma már van. Persze, hivatkozhatnánk Anton Chigurh-re, a Nem vénnek való vidék szociopata bérgyilkosára is, aki pénzfeldobással döntött az áldozatai sorsáról, mobiltárcával meg nehéz fej-vagy-írást játszani, de ez elég gyenge érv egy túlhaladott fizetési modell létjogosultsága mellett. A londoni utcazenészeknek már két éve van saját érintésmentes fizetési rendszerük. Ha a digitális fizetés a gitártokba dobott aprópénzt is helyettesítheti, akkor mit nem?

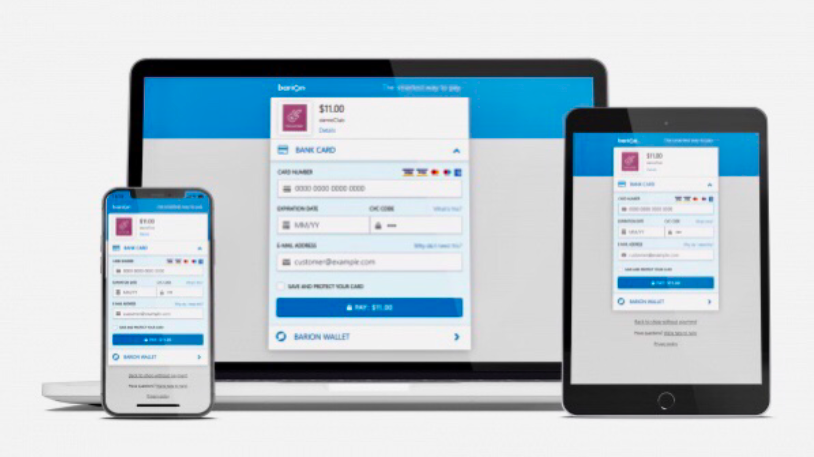

Velem is megesik, hogy nem tudok kártyával fizetni. Olyankor papírpénzzel szoktam. A visszajárót a táska/zakó/nadrág zsebébe süllyesztem, és ha az aprópénz-csörömpölés idegesítővé válik, beszórom az egészet a csíkos bögrébe a hűtő tetején. Abból jattolok az ételfutárnak; úgyis mindig gyűlölködve néz rám, mire megjárja a 3 emelet 94 lépcsőfokát. Az ételrendelésnek ez az egyetlen fázisa, amihez valódi pénz kell. A rendelést mobilappban adom le, a pénzt a Barion digitális fizetési rendszere utalja az étteremnek, az ebéd meg úgy jut el az ajtóig, hogy pénzre még csak gondolnom se kellett.

Ha belegondolok, nemcsak aprót, papírpénzt se nagyon használok. Ez sem a Saddleback hibája, hanem a digitális fizetési lehetőségek tömeges elterjedése. Ha 1995-ben valaki e-kereskedelemről beszélt, úgy néztek rá, mintha most érkezett volna egy William Gibson-regényből, de a digitális fizetés ma már nem cyberpunk utópia, hanem normál ügymenet.

Belátom, persze, hogy a pénznek is vannak előnyei. Szakértők szerint a pénzhasználat felelős pénzügyi magatartásra ösztönöz: ha ugyanis forintban fizetünk egy termékért, jobban érezzük a tranzakció súlyát, és a bankjegyekkel takarékoskodni is könnyebb, mint a mobilbankos alkalmazásokkal. A digitális fizetés könnyelműségre csábít (mint a Trabant kitűnő útfekvése és kifogástalan gyorsulása), valóban – de a mérleg másik serpenyőjében ott van az a kényelem, amit az új fizetési megoldások nyújtanak.

Tudom, hogy a pénzhasználat évezredes szokás, ami fokozatosan fog eltűnni, mégis elbűvölve figyelem az átmeneti kor hagyományőrzőit; azokat akik arra használják a bankkártyájukat, hogy felvegyék a komplett fizetésüket egy ATM-ből (hogy aztán olyan helyeken költsék el, ahol fizethetnének kártyával is). A XIX. század költői. Kiszedik a pénzt a gépből, csatos erszénybe dugják, elmennek a postára a lábukkal, befizetik a csekkeket a kezükkel, fizetnek érte a készpénzükkel, elcsevegnek a postáskisasszonnyal, aztán hazaballagnak.

Nincs ebben semmi kivetnivaló, Kurt Vonnegut és a Szomszédok Sümeghy Oszkárja is így éltek – csakhogy nekik a postára járás társasági élmény volt. Mi ugyan miért tennénk fölösleges köröket, hogy olyan pénzügyi tranzakciókat bonyolítsunk, amikhez ki se kellene tenni a lábunkat a lakásból?

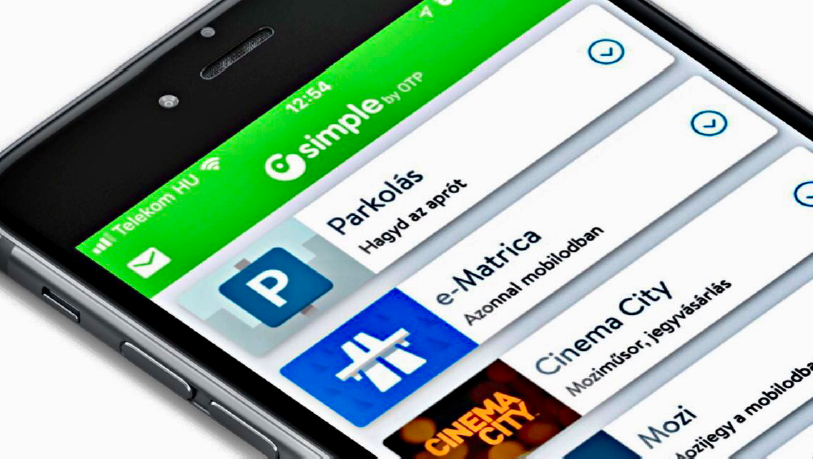

Márpedig a postára járáshoz és a csekkbefizetéshez nem kell. Egy mobiltelefonnal, egy bankkártyával és egy online fizetési alkalmazás (például az OTP by Simple) QR-kód-leolvasójával másodpercekre rövidíthetjük a tranzakciók idejét. Egy postai sor végigállása jóval tovább tart, és a pénznél csak az idő drágább, mert azt senki nem tudja visszafizetni. Arról nem is beszélve, hogy a posta csak munkaidőben van nyitva, a Barion és az SimplePay viszont 0-24-ben. Ha éjfélkor akarok csekket befizetni, autópálya-matricát venni, vagy limitált kiadású okádékzöld plüss elefántfókát rendelni Japánból, azt is megtehetem.

Az olyan szolgáltatások, mint az SimplePay taxirendelési, csekkbefizetési és biztosításkötési opciókat kínálnak, de könyvet, illetve busz- és mozijegyet is vehetünk velük. Csak végigböngésszük a filmes felhozatalt, kiválasztjuk a szimpatikus mozit, egy gombnyomással megvesszük a jegyet, ami emailben érkezik: a jegyszedő a mobilunk képernyőjéről olvashatja le a QR kódot. Lehet, hogy néhány év múlva kevesebb munkájuk lesz a mozipéntárosoknak, de az egyszerűsített fizetésből mindenki más profitál.

Tisztább, szárazabb

A mobiltárcákkal, a digitális fizetési rendszerekkel és a bankkártyahasználattal szembeni averzió oka gyakran az, hogy sokan bonyolultnak tartják az új technológiákat. Nem bíznak bennük, félnek tőlük, nem ismerik őket – akármi lehet. Mások meg nem érzik biztonságban a pénzüket, ha az nincs a zsebükben (vagy az eldugott konyhai lekvárosköcsögben); attól tartanak, hogy ellopják a PIN kódjukat, a bankkártyaadataikat, a jelszavukat, a telefonjukat, és a vagyonuk kiberbűnözők meg kamuleveleket írogató nigériai hercegek kezébe kerül. Pedig – a közhiedelemmel ellentétben – a digitális fizetési rendszerek

kevésbé vonzzák a veszélyt, mint a pénz. A bűnözők azért szeretik a készpénzt, mert képtelenség lenyomozni, hogy honnan szerezték. A bankkártyákra inkább a kiberbűnözők utaznak, de ők monitor mögül támadnak, nem jelentenek közvetlen életveszélyt. A magunknál tartott készpénz viszont több bajt okozhat, mint az online fizetési rendszerek hézagai: a rutinos besurranó tolvajok megtalálják az eldugott pénzünket, az elvetemültebbek meg negyven forintért leütnek az utcán – hát még ha azt látják, hogy most vettük ki egy ATM-ből Burkina Faso éves költségvetését, kápéban.

biztonságban tartják a pénzünket. Az online fizetési rendszereket paranoid rendszergazdák fejlesztik: a két- vagy többlépcsős ellenőrzések, a mobil tokenek, az ujjlenyomat-leolvasás és a háromhavonta megújuló jelszavak mind az ő műveik. A pénzügyi informatikai rendszerek biztonságára sosem sajnálják a pénzt és a szakértelmet, mivel egy pénzintézet zavartalan működését csak az ügyfelek bizalma garantálhatja. Bizalom meg csak akkor van, ha tudnak vigyázni a pénzünkre. Ők megteszik a magukét, és ha minden kötél szakad, a biztosító gondoskodik az érintettek kártalanításról. Nekünk csak arra kell figyelnünk, hogy sose adjuk ki a személyes adatainkat (bankkártyaadat, jelszó, PIN kód).

megnyitják előttünk a világot. A digitális fizetési rendszerek megszabadítanak a bankjegyes-aprópénzes szöszmötöléstől a kasszánál állva – sőt, nem is kell a kasszákhoz fáradnunk, mert az egész világ a piacterünk lehet. Egy mobileszközzel virtuális áruházak, utazási irodák, éttermek és szolgáltatók százait érhetjük el. Az online kínálat a világ minden pontján meghaladja a helyi felhozatalt, a csomagküldő szolgálatok pedig a világ másik felétől a küszöbünkig szállítják a rendelt árut. Az sem gond, ha mi mennénk el a világ másik felére: a modern fizetési szolgáltatásokkal épp olyan egyszerűen vehetünk repülőjegyet, mint mondjuk banánt.

a kultúrát is digitalizálják. Ma már olyan kulturális javakat is adatként kezelünk, amiket korábban tárgyként vehettünk meg. A könyv, az újság, a magazin, a cédé, a lemez, a kazetta, a videójáték, a DVD film, a kábeltévé-előfizetés és a VHS-kölcsönzés nyers adattá vált, de ez a kultúra újrelosztását is megkönnyítette. Az online videótékák kínálata összehasonlíthatatlanul nagyobb, mint a világ bármely filmkölcsönzőjéé. A videójátékokért sem kell elballagnunk a szoftverbutikba, mert a kártyaadatainkat ismerő játékkonzol a megjelenés napján töltheti le őket. A magazinokat táblagépen olvassuk, a híreket telefonon, a bankkártyával fizetett könyvet e-papíron, a modern zenestreamerek meg egy CD árának megfelelő havidíjért hozzáférést adnak a komplett zenetörténelemhez.

kényelmesek és rugalmasak. Az úgynevezett fájlalapú kártyatranzakciókkal (card-onfile transactions) biztosítható, hogy ne kelljen minden online fizetésnél újra és újra bepötyögni a bankkártyaadatainkat. Ha például előfizetnék egy online újságra, biztos morcos lennék, ha minden reggel meg kéne adnom a fizetési adatokat, így viszont csak egyszer kell beállítani a havidíj-átutalást, a többit elvégzi a gép. A fájlalapú kártyatranzakciókhoz egyaránt kell a kereskedő, a kártyakibocsátó és a kártyatulajdonos hozzájárulása, így biztosítható, hogy csak az egységesen jóváhagyott átutalások teljesüljenek.

Tényleg csak egy gombnyomás

Racskó Tamás, a Mastercard üzletfejlesztési menedzsere elmondta, hogy a szolgáltatók többségénél elérhető egy e-számla funkció. Ha elvégezzük a rövid webes regisztrációt és aktiváljuk a funkciót, a rendszer elektronikus számlákat küld, amiket bankkártyával egyenlíthetünk ki. Gyakran a kártya elmentésének lehetőségét is felkínálják, így a számlafizetés tényleg egy gombnyomásra zajló folyamat lehet. A megoldás nagy előnye, hogy a számlakibocsátó honlapján később is elérhetők lesznek a korábbi számláink, így nem kell kinyomtatva eltennünk őket.

Az olyan elektronikus fizetési szolgáltatások, mint a Barion, alkalmazásokba és webes felületekbe is beágyazhatók, így gyakorlatilag olyan hatást keltenek, mintha lenne egy bankolási felületünk, ami a partnertől függetlenül ismerősnek hat. A kártyás fizetésért a rendzer nem számol föl jutalékot, és a Barion-fiókok közti pénzforgalomért is csak minimálisat. A Barion közvetíti a pénzt a bank, valamint a kereskedő/szolgáltató között.

A szolgáltatást használhatjuk ad hoc jelleggel is, de érdemes regisztrálni, mert csak így tudjuk elmenteni a kártyánk adatait. Utána viszont mind a hatezer Barion-partnernél egy gombnyomással fizethetjük be a telefonszámlát, vehetünk koncertjegyet vagy rendelhetjük a pizzát. Nem kell kikotorni a kártyát a Saddlebackből, bepötyögni 19 számot, majd visszatenni a kártyát a Saddlebackbe; csak leokézom a tranzakciót, és kész.

Használt bőrtárca 94 év garanciával eladó

Csak egyvalami miatt haragszom a digitális fizetésre: azért, mert rövidesen nemcsak a készpénz- és kártyahasználat, hanem a pénztárcák is értelmetlenné válnak. A trendeket elnézve sosem lesz szükségem a Saddlebacknél nagyobb tárcára; inkább attól tartok, hogy még ez a kicsi is fölösleges lesz. A digitális fizetési megoldások kibővülése óta érezhetően kevesebbszer veszek kézbe készpénzt vagy bankkártyát.

De miért is tenném, ha egy gombnyomással koncert-, mozi- és buszjeggyé változtathatom a telefonomat? Talán még azt is megérem, hogy a telefonok végképp átveszik a pénztárcák helyét; ha én nem is, a tárcám biztosan. Kár, hogy akkor már nem lesz rá szükség. Mindegy, ezt a békát le kell nyelni; majd rendelek a telefonomra egy bőrtokot a Saddlebacknél.

(A cikk megjelenését a Mastercard támogatta.)