Egy év alatt a triplájára nőtt a mobiltárca népszerűsége, és ez csak a kezdet

Imádjuk a mobilfizetést. Nemcsak mi, magyarok, hanem az egész világ. Persze, ez merész kijelentés; nyilván vannak, akik csak a párnacihába rejtett készpénzben vagy a széfben őrzött aranyrúdban bíznak, de tény, hogy egyre nő a mobiltárcák globális elfogadottsága. Egyes becslések szerint mára legalább kétmilliárdan integrálták a mobiltelefonjukba a bankkártyájukat, és semmi nem utal rá, hogy a jövőben csillapodna a lelkesedésük.

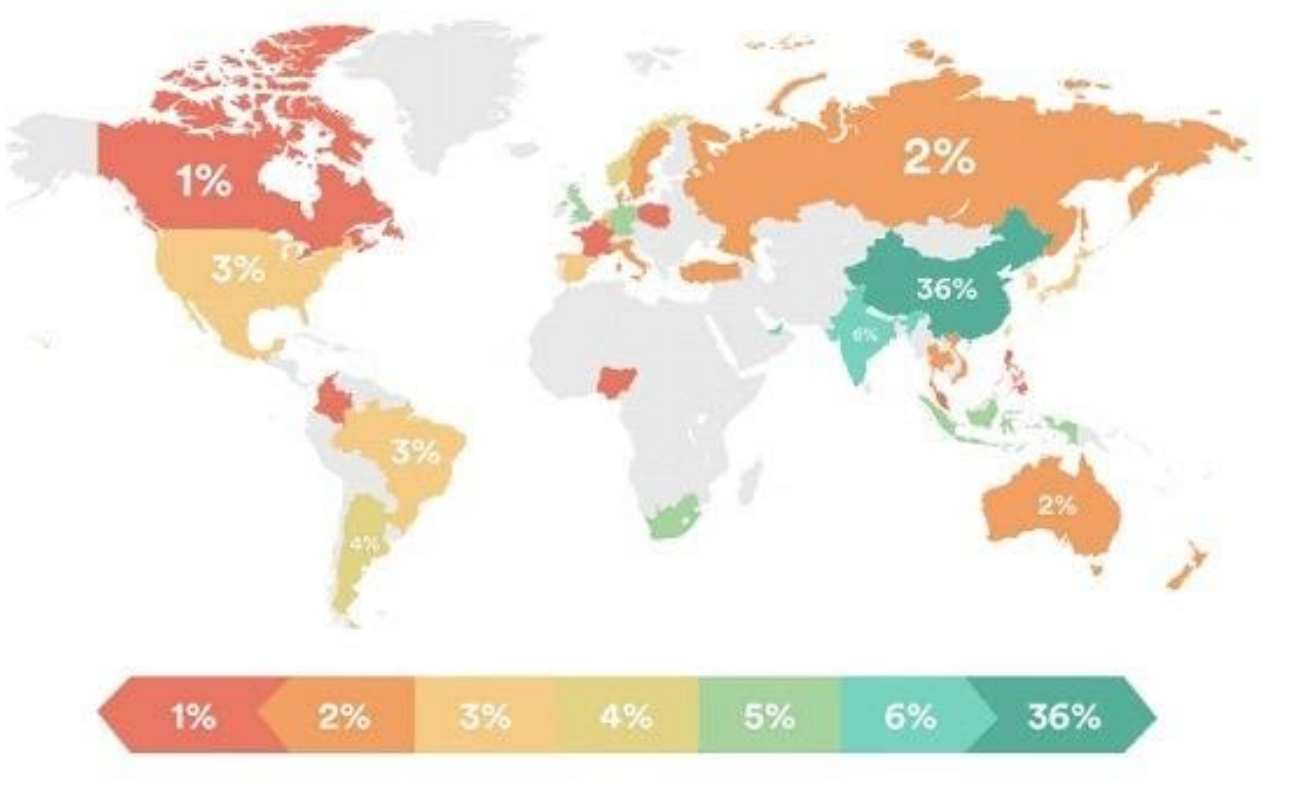

A Mastercard jelentése szerint hazai fronton sincs miért szégyenkeznünk – sőt! Tavaly szeptember óta megháromszorozódott a mobiltárcás tranzakciók száma: már több mint félmillió kártyát digitalizáltak. Azzal, hogy minden huszadik magyar felfedezte a mobilfizetési rendszerek előnyeit, olyan országokat hagytunk magunk mögött, mint az Egyesült Államok (3 százalék) vagy Kanada (1 százalék).

A növekedés nem meglepő: egyre több szolgáltató és pénzintézet támogatja a készpénz- és érintésmentes fizetési opciókat. Már 7 hazai banknak van saját, androidos telefonon használható mobiltárca-szolgáltatása, az Apple Pay fizetési modelljét is 7 hazai szolgáltatónál vehetjük igénybe, pár napja pedig a Google Pay is elérhetővé vált három szolgáltatónál.

Most is népszerű, de van hová fejlődni

A mobiltárca használata kényelmes, gyors és biztonságos. A termékelőny egyértelmű: semmi kártyabedugás, PIN kód, zöld gomb, sőt, fizikai kártya sem kell – csak a mobilunk, amit úgyis mindig magunkkal viszünk.

A fizetés ugyanúgy zajlik, mint egy klasszikus érintésmentes bankkártyával, csak nem a kártyát, hanem a telefonunkat tartjuk oda a terminálhoz, ami leolvassa a mobilokban lévő NFC (Near Field Communication) csipről a fizetési információt – és voilá, meg is vagyunk.

„A Mastercardnál úgy látjuk, hogy tovább folytatódik az a trend, hogy a mindennapi életünk egyre nagyobb része költözik a digitális térbe. Különösen igaz ez olyan időszakban, amikor az otthonunk biztonságában kell hosszabb időt eltöltenünk. Nagy öröm számunkra, hogy a Mastercard hozhatja Magyarországra ezeket a megoldásokat, és hogy a magyarok ennyire nyitottak a használatukra.” – mondta Szetnics László, a Mastercard üzletfejlesztési igazgatója. Való igaz: most, hogy az otthonainkba vagyunk kényszerítve, mindennél többre becsülhetjük az érintésmentes és mobilfizetéses megoldásokat. Aki egyszer belekóstol, hogy mennyire egyszerű és biztonságos mobillal házhoz szállíttatni és mobillal kifizetni a heti bevásárlást, befizetni a közüzemi számlákat egy alkalmazással, vagy buszbérletként használni a telefont, nem fogja visszasírni a papír- és érmealapú fizetést.

A Mastercard mindenesetre elkötelezte magát a mobilfizetéses technológiák mellett: még gyorsabb, még kényelmesebb fizetési szolgáltatásokon dolgoznak. Mindeközben arra is odafigyelnek, hogy ne csak a fogyasztókat, hanem a viszonteladókat is felkészítsék az új technológiákra: a Doppio nevű fejlesztési programmal néhány hónap alatt több ezerrel növelték meg az elfogadóhelyek számát. Ez mindenkinek jó:

a fogyasztók élvezhetik a könnyű, gyors és biztonságos fizetés előnyeit, amivel időt takaríthatnak meg: bevásárlásnál villámgyorsan intézhető a fizetés, és a költéseinket is egyszerűbben nyomon követhetjük, mint készpénzhasználat esetén;

az eladók pedig örülhetnek, hogy a mobilfizetési megoldásokat a csak készpénzes fizetésre berendezkedett üzletekben is használhatják, ami idővel a vásárlói kör bővüléséhez, vagyis profitnövekedéshez vezethet.

De biztonságos?

Az új technológiák bevezetését gyakran a fogyasztók ellenállása nehezíti meg. Ha pénzügyi termékekről beszélünk, az aggodalom érthető is. Sokan nem értik az e-commerce rendszerek működését, és attól tartanak, hogy a digitális fizetési rendszerek nem elég biztonságosak. Természetes reflex: ugyan ki ne aggódna a pénze biztonságáért?

Bár a digitális fizetési platformokkal a laikusok is elboldogulnak, a rendszerek biztonságát profi szakértők garantálják. A rendszereket úgy alakították ki, hogy az érzékeny információkat, vagyis a bankkártyánk adatait egyáltalán ne használjuk a tranzakció során. A Mastercard a fizetések során a kártyaadatok helyett úgynevezett tokeneket, egyedi azonosítókat küldenek, amik megerősítik, hogy van-e fedezet a számlánkon, illetve engedélyezik a tranzakció folyamatát. A kártyaszám szóba sem kerül; ez teszi igazán biztonságossá a mobiltárcák használatát.

Az Apple Pay, a Google Pay és valamennyi itthon elérhető mobiltárca szolgáltatás a Mastercard saját MDES technológiája, az úgynevezett tokenizáció elvére épül: ahelyett, hogy a bankkártyánk adatait továbbítanák, egyedi tokeneket használnak a tranzakciókhoz. Mivel minden fizetéshez egyedi token tartozik, a kártyaadatokra utazó hekkerek sem tudnak mit kezdeni velük.

A rendszer kényelmes és biztonságos; ezt jól illusztrálja, hogy a tokeneket nemcsak mobilfizetéshez használhatjuk. Az Amazon egyre több ügyfelének kínálja fel a tokenes fizetés lehetőségét, így egy gombnyomással leadhatjuk a rendelést az áruházukban, anélkül, hogy újból megadnánk a kártyaadatainkat.

Lehet ennél kényelmesebb? Igen, ha a karóránkkal fizethetünk

Szetnics úgy látja, hogy a néhány éve beindult digitális forradalom – ami az érintésmentes technológiák bevezetésével kezdődött – nem fog csillapulni: az iparági szereplőkkel és a fogyasztókkal együttműködve fognak dolgozni az új digitális fizetési megoldásokon. Ilyen fejlődési irány lehet a viselhető (wearable) eszközök elterjedése, ami további lendületet adhat a mobilfizetésnek.

Viselhető eszközöket használva a mobilunkat sem kell elővenni a zsebünkből: elég, ha leolvastatjuk a terminállal az odatartott karóránkat. Bár a megoldás népszerűsége még nem vetekedhet a mobiltárcákéval, egyértelműen ez a fejlődés egyik lehetséges iránya. Egyrészt az eszköz aktiválásához szükséges biometrikus azonosítás fokozza a fizetési rendszer biztonságosságát – másrészt mi lehet kényelmesebb annál, mint a digitalizált ruházati kiegészítőnkkel fizetni?

(A cikk megjelenését a Mastercard támogatta.)