Könyörtelenül nő az egyenlőtlenség Magyarországon

2014 november 26., 13:56

Amikor arról van szó, hogy mekkora az egyenlőtlenség Magyarországon, vagy egyáltalán, mennyire vagyunk gazdagok, akkor eddig csak jövedelmi és fogyasztási adatokról tudtunk beszélni, a vagyoni helyzetről nem voltak kemény, ellenőrzött adatsorok. Azaz csak azt lehetett követni a megbízhatóbb statisztikákból, hogy adott időben mennyi pénz jön be a háztartásokhoz, és mennyit költenek el – de az a homályban maradt, hogy adott időpontban mekkora vagyonuk van.

A vagyonra legfeljebb spekulálni lehetett erre a KSH-s ingatlan- és az MNB-s pénz- és tőkepiaci statisztikák, vagy kisebb felmérések alapján (mint a Tárasadalmi Riport tavalyi kiadásában megjelent tanulmány, vagy ahogy az Index tett rá kísérletet ebben az érdekes tavalyi cikkben).

Ezen a helyzeten változtatott most a Központi Statisztikai Hivatal, ugyanis megjelent végre a "Miből élünk? – A háztartások pénzügyei" című kiadvány, ami nevével ellentétben nem a jövedelemről szól, hanem éppen hogy a vagyonról.

És mint ilyen, ez az első vagyonról szóló országos felmérés Magyarországon.

Az adatfelvétel 2014 október és december között történt, szóval jó régen (és mivel az első magyar felmérés, ezért a korábbi számokkal nem is lehet összevetni), de cserébe rengeteg magánháztartást kérdeztek meg, akik saját becsléseket adtak a vagyonuk méretére. A felmérést az Európai Központi Bank koordinálja, az eurózónában már 2006 óta végeznek hasonló, összehasonlítható kutatásokat. Néhány ország, például Magyarország és Lengyelország önszántából csatlakozott.

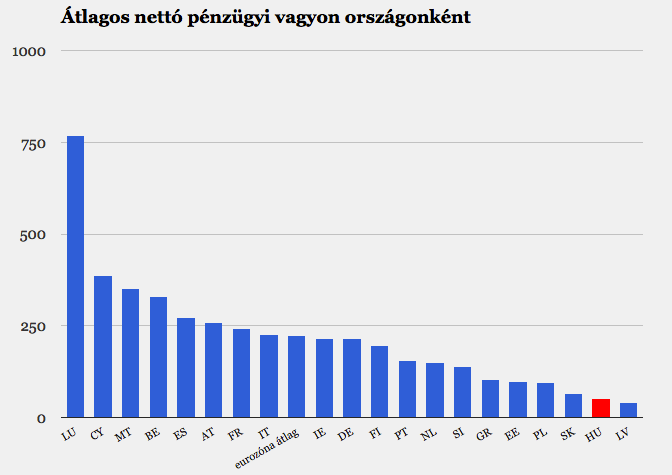

Az összehasonlításból rögtön kiderül, hogy

a magyarok iszonyatosan csórók az európai átlaghoz képest, de a szlovákoknál is szegényebbek vagyunk.

Így néz ki az európai országokban egy háztartásra jutó nettó átlagvagyon (összes eszköz – tehát minden vagyon a háztól a nyaralón át a nyakláncig és az életbiztosításig – értéke mínusz összes adósság értéke):

Magyarországon ötvenezer nyolcszáz euró jut egy átlagháztartásra (mai árfolyam mellett ez 15,7 millió forint), ez éppen a 22,7 százaléka az eurózóna átlagháztartásai nettó vagyonának. Szóval 440 százalékot kellene gyarapodnunk, hogy beérjük az európai átlagot, de mondjuk az osztrákok beéréséhez már meg kellene ötszörözni a vagyont.

A szlovák átlagháztartások csak 30 százalékkal gazdagabbak a magyaroknál, a lengyelek viszont majdnem kétszer.

(A szinte kizárólag pénzügyi szektorban dolgozókól álló miniállam, Luxemburg értelemszerűen kiemelkedik a listán.)

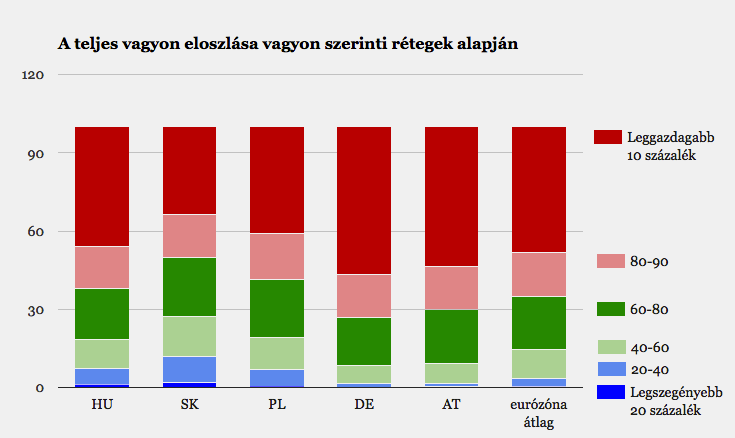

Szerencsére ennél sokkal részletesebb adatok is vannak. Megnézhetjük például azt is, hogy milyen az országon belül vagyoneloszlás. A következő ábra azt mutatja, a háztartások teljes vagyonának mekkora része van a leggazdagabb tíz százalék kezében:

Itt Magyarország abszolút a középmezőnyben van, pedig hát elég durva, hogy a háztartások tizede birtokolja a vagyon alig kevesebb, mint felét.

Két balti ország, az amúgy elég szegény Lettország és a gazdagabb Észország, illetve Németország és Ausztria vezeti a vagyonkoncentrációt, míg Szlovákia, Hollandia és Belgium vannak a lista alján, tehát náluk kevésbé emelkedik ki a leggazdagabb tíz százalék a társadalom egészéhez képest.

Ha megnézzük a többi vagyoni réteg adatait is, az látszik, hogy Magyarország valamivel egyenlőtlenebb, mint Szlovákia vagy Lengyelország, viszont Németországnál és Ausztriánál kiegyenlítettebb a helyzet.

Az biztos, hogy a vagyon szerinti egyenlőtlenség sokkal nagyobb, mint a jövedelem szerinti. Ez így van az egész EU-ban, és logikus is, hiszen a vagyontárgyak önmagukban is hajtanak hasznot, amikor felértékelődnek – tehát a jövedelmen felül is gazdagíthatják a háztartásokat. De most már tudjuk, hogy ez Magyarországon is így van.

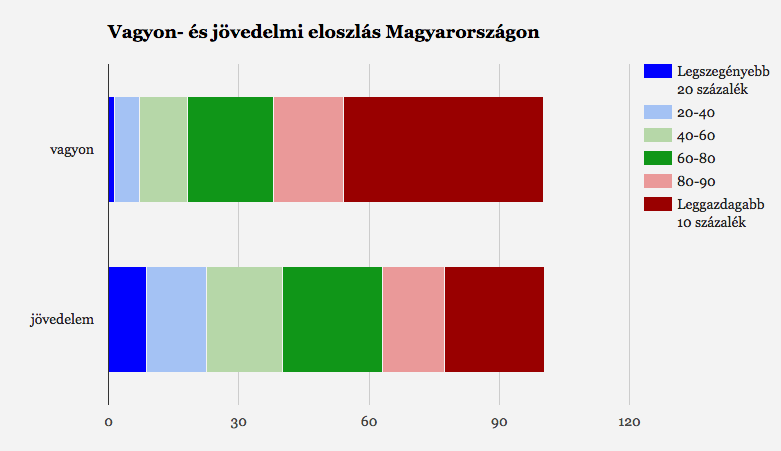

Míg a felső húsz százalék az összes vagyon 62 százalékát birtokolja, addig az összes jövedelemnek csak a 37,5 százalékát keresik meg.

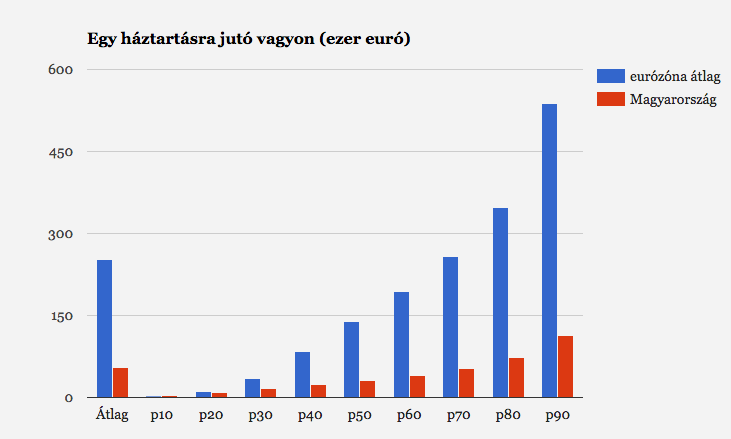

Mindenesetre elég félelmetes, ha összehasonlítjuk az euróövezet háztartásait a nekik megfelelő magyarokkal. Ugyan alacsonyabbak a magyar megélhetési költségek, de vagyon szerint sokkal-sokkal szegényebbek vagyunk.

Azok a magyarok, akik beférnének a leggazdagabb tíz százalékba, az eurózónában éppen hogy kikecmeregnének a legszegényebb negyven százalékból.

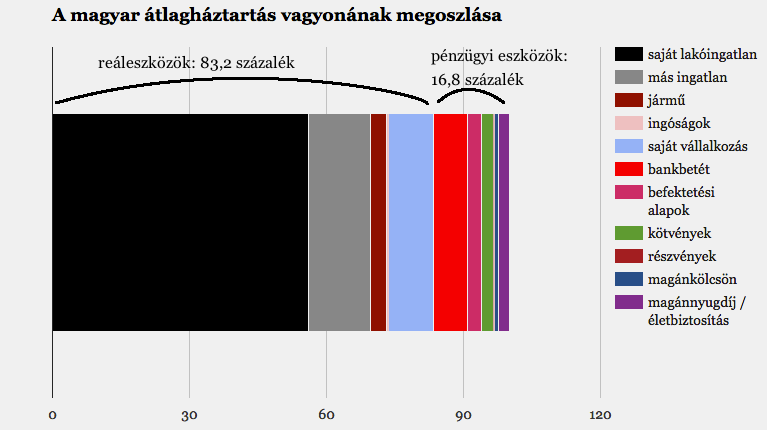

Vannak reáleszközök (ingatlan, nagy értékű ingóság, saját vállalkozás értéke), és pénzügyi eszközök. Az előbbiek aránya az összes európai országban óriási fölényben van. Magyarországon 83,2 százalék jut a megfogható dolgokra, a pénzügyi eszközökre pedig 16,8 százalék – mármint átlagosan, és itt az átlag felfelé húz.

Ez azt jelenti, hogy az ingatlanárak alakulása irdatlanul sokat számít, amikor a háztartások vagyonát nézzük. Ezért sejthető, hogy 2014 óta jelentősen előreléptünk a vagyon szempontjából, mivel általában nagyot emelkedtek az ingatlanárak.

Persze nem mindenhol, és a magyar ingatlantulajdon értéke hatalmas regionális különbségeket rejt, amint azt a felmérés is megerősítette. A Budapestet magába foglaló Közép-Magyarország régió háztartásai átlagosan 17,5 millió forintra becsülték ingatlanjuk értékét, míg az észak-aéföldiek csak 7,8 millióra. A társadalom vagyon szerinti alsó ötödének jellemzően nincs saját ingatlanja.

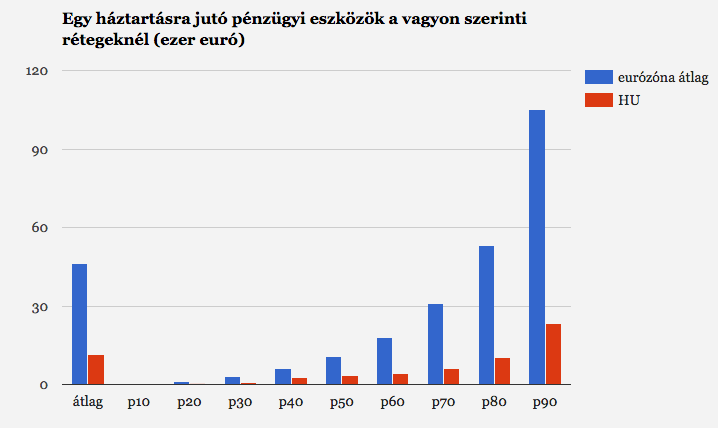

A pénzügyi eszközök birtoklása már sokkal elitebb dolognak számít, szinte csak a társadalom felső harmada birtokol értékpapírokat vagy más megtakarítást.

Részvényekkel egyébként a magyar háztartások rendelkeznek a legkisebb arányban az összes ország között (Görögországot leszámítva): mindössze 1,3 százalékuknak van részvénye – még a felső tíz százalékban is csak 4,8 százalék –, miközben az európai átlag 8,8 százalék.

Kötvényből már több van, de az sem olyan sok, a háztartások 7,3 százaléka rendelkezik ilyesmivel – pedig az utóbbi évek éppen arről szóltak a magyar megtakarítási piacon, hogy mérhetetlen lakossági pénz áramlott a magyar államkötvényekbe.

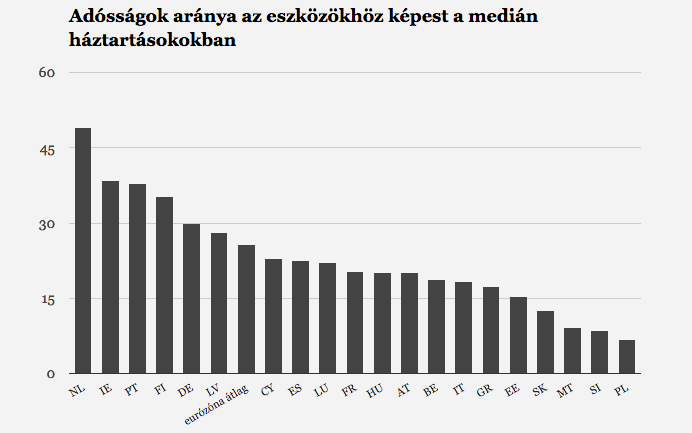

A reál- és pénzügyi vagyonból viszont lejön az adósság, ami Magyarország esetében annak ellenére nem kevés, hogy a háztartások utoljára az ingatlanpiaci válság előtt adósodtak gyors ütemben, azóta viszont alig van lakossági hitelezés. A tipikus magyar háztartás ötödakkora adósságot nyög, mint amennyit a birtokában lévő dolgok érnek.

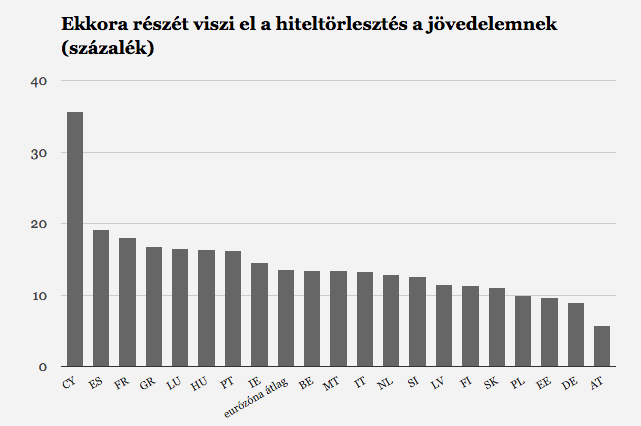

Az adósságok törlesztése egy magyar háztartás esetében havi átlag 133 eurót vitt el 2014-ben, ez nagyon kevés európai összevetésben, de a magyarok által megkeresett jövedelemhez képest már inkább sok: elviszi az eladósodott háztartások jövedelmének 16,4 százalékát; a legalacsonyabb jövedelműeknél a felét.

(Fontos dolog, hogy az ECB felmérése még a 2015 januári svácifrank-sokk előtt készült, ezért például a deviza-jelzáloghitelre vonatkozó megállapítások már idejétmúltak.)

A magyar háztartások 4,1 százalékának van negatív vagyona, azaz ekkora részüknek van nagyobb adóssága, mint amennyit a tulajdonukban álló eszközök érnek. Ezzel egyáltalán nem lógunk ki, sőt: Hollandiában és Írországban a háztartások 14,3, illetve 12,4 százaléka van a víz alatt, de Németországban is 8,7 százalék ez az arány.

Kommentek

Közösségünk messze túlnyomó többségének jószándéka és minden moderációs igyekezetünk ellenére cikkeink alatt időről-időre a kollégáinkat durván sértő, bántó megjegyzések jelentek meg.

Hosszas mérlegelés és a lehetőségeink alapos vizsgálata után úgy döntöttünk, hogy a jövőben a közösségépítés más útjait támogatjuk, és a cikkek alatti kommentelés lehetőségét megszüntetjük. Közösség és Belső kör csomaggal rendelkező előfizetőinket továbbra is várjuk zárt Facebook csoportunkba, a Közértbe, ahol hozzászólhatnak a cikkeinkhez, és kérdezhetnek a szerzőinktől is.