A közös pénz megöli a mediterránokat

Minden adósságválság törvényszerű velejárója az egymásra mutogatás. A hitelező és hitelfelvevő, hiába láncolja őket össze a szerződés, végső soron ellenérdekelt felek. Amikor a körülmények romlanak, nyilván előjönnek a feszültségek. Minél mélyebb a válság, annál erősebb a retorika, annál teátrálisabbak a pózok.

Így van ez a magyar devizahiteles-huzavonával is, aminek még a sokadik hitelesmentés, állami beavatkozás után sincs még vége, újabb és újabb igények kerülnek elő. Ha pedig államok között megy a balhé, akkor az egyébként sem túl finom vagy tárgyszerű retorikába vészesen ostoba és demagóg, de annál hatásosabb érvek is keverednek, például a súlyosan buta nemzetkarakterológiai magyarázatok. A Görögország és hitelezői közötti szappanoparában elég nagy adagot kapunk ebből.

Persze, lehet a görög válsággal kapcsolatban a görög néplélek eredendő csaló/lustaságáról vagy a germán néplélek eredendő szűkmarkúságáról, felsőbbrendűsködéséről beszélni, de azért talán érdemes megnézni azt is, hogy mik azok a rendszerszerű okok, amik miatt

nem igazán alakulhatott volna másként a görög eurótörténet, mint ahogy alakult.

Abban a legtöbben egyetértenek, hogy az euró bevezetése – bár vitathatatlanul voltak várt gazdasági előnyei is – elsősorban politikai projekt volt, politikusok döntöttek úgy, hogy nagyszerű, szimbolikus dolog lenne még egy közös pénzzel is tovább szilárdítani az akkor megállíthatatlannak tűnő európai integrációt. Azon nem sokat gondolkodtak, hogy egy közös pénz akkor tudna működni, ha egy csomó jogukról (a szuverenitás jelentős darabjairól) lemondanának egy közös politikai vezetés és a közös intézmények javára, tehát, hogy gyakorlatilag ki kellene vonni költségvetési politikát a nemzetállamok hatásköréből. Na, hát erről aztán szó sem volt.

Az is vegytisztán politikai döntés volt, hogy Görögország részt vegyen az európrojektben. Pedig a görög gazdaság szerkezete messze nem volt olyan erős, mint azoké, amelyekkel hirtelen közös pénzt kezdett használni, közös jegybanki politika alatt.

Itt sokan el szokták mondani, hogy Görögország akkori kormánya úgymond meghamisította az adatokat, hogy alkalmas legyen az eurózónába való belépésre, de itt azt is meg kellene említeni, hogy ezek a turpisságok senkit nem leptek meg Brüsszelben, amikor 2004-ben először nyilvánosságra kerültek. A kreatív görög könyvelés nyílt titok volt. Aminek egy jelentős része nem is csalárd szándékból, hanem a kormányszervek, intézmények, állami cégek és a görög számvevőszék gyenge statisztikai kapacitásából, az intézmények silány minőségéből eredt. Aztán amikor 2010-ben újabb sumákolásokra derült fény, még kevésbé lehettek meglepve az európai vezetők.

És ez egyébként sem érdekelt olyan sok embert akkoriban, hiszen a kétezres évek elején-közepén épp mindenki örült, hogy a görögök néhány másik országgal együtt látszólag az eurózóna nagy nyertesei voltak, gyors növekedéssel, első ránézésre rendben lévő pénzügyekkel.

De pont ekkor alakultak ki a bajok. Ezért nézzünk meg öt ábrát!

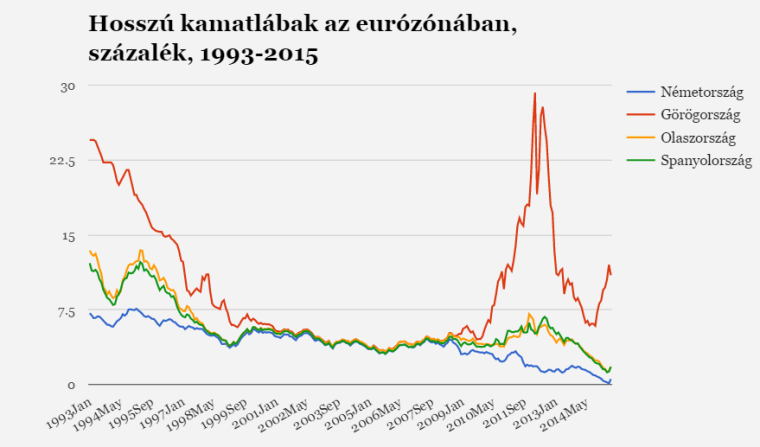

Először is, itt van ez a gyönyörű adatsor, ami a hosszú kamatlábakat követi. Ezek lényegében azt mutatják, hogy milyen áron tudtak eladósodni az adott országok az utóbbi húsz évben.

Azt látni ezen, hogy az euró 2001-es bevezetésével és a közös eurókamatláb megjelenésével varázsütésre megszűntek a különbségek az országok között. Korábban jóval kockázatosabb volt olasz vagy pláne görög kötvényekbe vagy hitelekbe fektetni, de többet is hozott; a különböző országok jegybankjai más-más alapkamatot határoztak meg. A monetáris politika egyesítésével aztán hirtelen mindenki olyan szuper feltételekkel jutott forráshoz, mint mondjuk a németek.

Ömlött is a pénz a mediterrán országokba.

És mit finanszírozott az olcsó pénz? Beruházásokat és fogyasztást. Spanyolországban és Írországban őrült nagy ingatlanbuborékokat hiteleztek a bankok a magángazdaságban, Görögországban és Portugáliában pedig elsősorban gigantikus költségvetési hiányokat finanszíroztak. (Görögország esetében közpénzügyileg nem is az volt a fő probléma, hogy annyira nagylelkűen szórta volna a pénzt az állam, hanem inkább az, hogy ehhez képest nem volt képes adókat kivetni és beszedni. A GDP átlagosnak mondható 50 százalékát költötték el, de csak a 40 százalékát szedték be a kétezres években, és valamiért ez senkit nem zavart.)

Aztán itt van egy érdekes ábra, ami azt mutatja, hogy hány görög drachmát kellett adni egy német márkáért. Folyamatosan gyengült a görög a pénznem a nyolcvanas-kilencvenes években, de aztán jött az eurót megelőző árfolyammechanizmus, és befagyott az árfolyam.

Az a tény, hogy a kilencvenes évek közepétől kezdve a görögöknek nem volt olyan pénzneme, ami szabadon mozoghatott volna a sokkal nagyobb és erősebb német gazdaság valutájával szemben, elég fontos következményekkel járt.

Nem tudtak leértékelni.

Korábban az lett volna a természetes válasza a görög gazdaságnak a versenyképességi problémák csillapítására – ami például a bérek robbanásszerű növekedése, és így a termelékenység romlása miatt alakult ki –, hogy a drachma árfolyama esett volna. Ezzel az export olcsóbb, az import pedig drágább lett volna, így voilá, már sokkal kiegyensúlyozottabb helyzetbe kerültek volna nemzetközileg. De erre már nem volt lehetőség.

Így viszont nem történhetett más, mint hogy egyensúlytalanságok alakultak ki az eurózónán belül, ami miatt egyes országok eladósodtak, mások pedig hitelezők lettek.

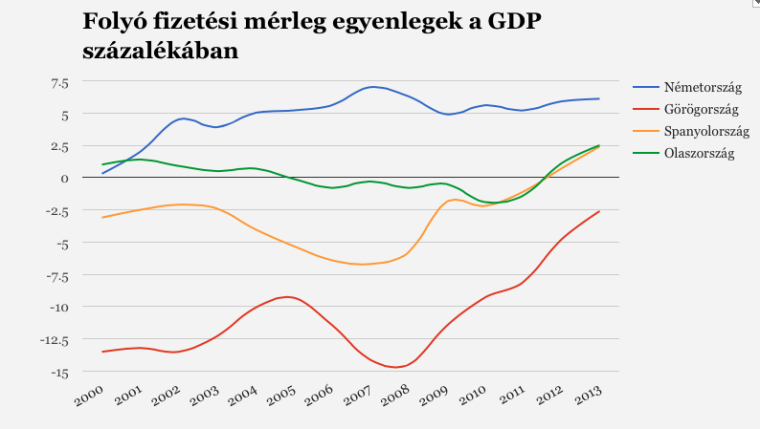

Azok az országok, amelyeknél évtizedes időtávon folyamatosan többletes a folyó fizetési mérleg (sokkal több árut és szolgáltatást adnak el külföldön, mint amekkora értékben behoznak kívülről), azok megtakarítok lesznek. Ahol pedig folyamatosan mínuszban van a mérleg, ott kívülről finanszírozzák a gazdaságot, akár magángazdasági beruházásokról, akár a megemelkedett bérek miatt kialakuló többletfogyasztásról, akár deficitből finanszírozott kormányzati transzferekről van szó.

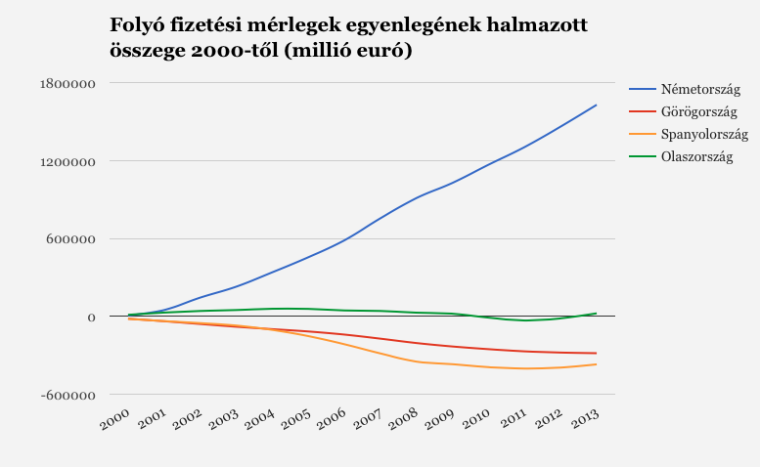

A fenti ábra azt mutatja, hogy évente az országok GDP-jének mekkora részét tette ki a folyó fizetési mérleg hiánya vagy többlete. Halmozottan és pénzben (tehát összeadva az egymást követő évek többleteit vagy hiányait, euróban) viszont így nézett ki ugyanez:

Magyarul Németország az eurózóna kezdete óta összesen 1629 milliárd eurót nyert a világkereskedelmen, addig Görögország 280 milliárd, Spanyolország pedig 370 milliárd eurót vesztett (a görög gazdaság arányában ez nyilván sokkal nagyobb). Ez nagyjából megegyezik azzal az összeggel, amivel Németország a határain kívüli projekteket finanszírozta, és azzal, amennyi forrást a görög és a spanyol gazdaságba kívülről bevontak.

Így lett Németországból (és Hollandiából, Ausztriából, Finnországból) hitelező, Spanyolországból, Portugáliából, Görögországból és Írországból pedig adós.

(A német gazdaság legendásan dübörgő exportversenyképességében egyébként elég nagy szerepe van annak, hogy az euró árfolyama sokkal gyengébb, mint a német márkáé lenne, így jobb cserearánnyal tudják letarolni a világ exportpiacait.)

Semmi nem volt, amivel ezt az egyensúlytalanságot ki tudták volna egyensúlyozni az országok. Ha egyszer mindenhol euró van, sehol nem lehet leértékelni, viszont mindenhol ugyanakkorák a hitelkamatok, ámde nincs semmilyen országcsoportok közötti újraelosztási mechanizmus, ráadásul közben a gazdaságok alapvetően teljesen más szerkezetűek, a gazdasági ciklus más pontján vannak – na ebből nem igazán lehetett más, mint gazdasági katasztrófa.

(Érdekes egyébként, hogy a több mint egy évtizede nem létező növekedés és a magas államadósság miatt gyakran szintén potenciális válságállamnak tartott Olaszországnak nem kellett külföldi forrásból finanszíroznia magát, megoldották belülről. Hasonlóan kiegyensúlyozott tudott maradni ebből a szempontból Franciaország is.)

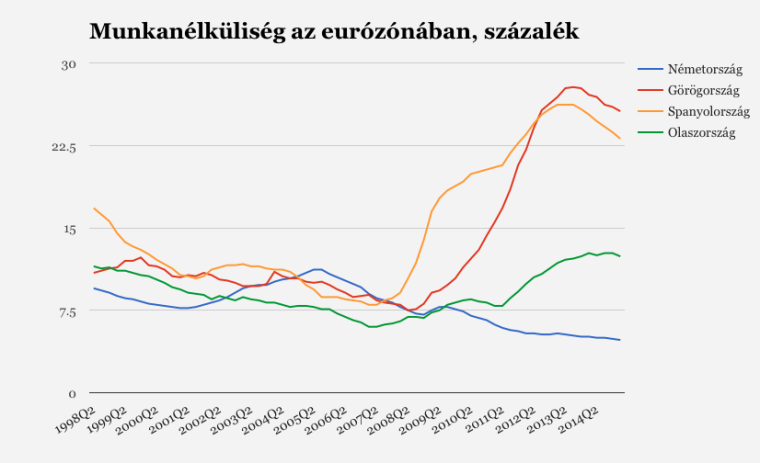

Az Amerikából indult hitelválság aztán berobbantotta ezt az évtizedek óta fölgyűlt feszültséget, az egyébként sem erős görög gazdaság egy globális válságban önálló monetáris politika nélkül a végtelenségig sérülékennyé vált. Hogy a válság milyen katasztrófát okozott az eladósodott, kívülről finanszírozott EU-tagországokban (és mennyire nem rendítette az erőseket, a hitelezőket), legjobban talán a munkanélküliségi adatokból láthatjuk:

Magyarul a tőkebeáramlástól függővé vált országokban kirúgtak, akit csak értek. A fiatalkori munkanélküliség még radikálisabban nőtt: Spanyolországban és Görögországban a (képzésben nem lévő, tehát munkaerőpiaci szereplő) 25 éven aluliak kevesebb, mint felének volt munkája, majdnem ilyen rossz a helyzet Olaszországban és Portugáliában is, szóval egy igazi elveszett generáció keletkezett a mediterrán országokban.

Miközben a német munkanélküliség olyan alacsony, mint még soha.

Az senkit nem érhet meglepetésként, hogy a nettó megtakarító, tehát a többieket hitelező országok teljesen máshogy állnak a költségvetési politikához és az egymás iránti szolidaritáshoz, mint az adósok. A megtakarítók/hitelezők természetesen azt szeretnék, ha felelősen bánnának azzal a pénzzel, amit ők hiteleznek.

Ezért megszorításokat követelnek, akkor is, ha az nagyon durván visszavágja az adós országok jólétét, gazdasági növekedését. Az adósok ezzel szemben azt szeretnék, ha lenne valami, ami kiigazítaná a valutablokkon belüli egyensúlytalanságokat. Ez lehetne például adósságelengedés is. (Az USA-ban is van dollárzóna, ott a közös tb- és nyugdíjrendszer, és a szövetségi kormány látja ezt a tagállamok közötti újraelosztási feladatot.)

Akármi is igazítaná ki az egyensúlytalanságot, az sok pénzébe kerülne a versenyképesebb, megtakarító országoknak.

Ez egy egyenlőtlen küzdelem, hiszen a hitelezők pozíciója ebben az intézményi elrendezésben sokkal jobb. Tehát az eladósodottaknak nem nagyon maradt más választásuk, mint hogy végrehajtsák a hitelezők által követelt megszorításokat. Hol jobban, hol rosszabbul. Írországban például volt olyan politikai konszenzus, erős intézményrendszer, és nem mediterrán módra kiüresedett gazdaság, hogy a kőkemény megszorítások után egészen gyorsan magukra tudtak találni. Az viszont vitán felül áll, hogy Görögországban katasztrofális hatása volt ennek a gazdasági programnak.

A korábban az olcsó hitelek miatt túlfűtött növekedés úgy fordult vissza Görögországban, hogy pont akkorát esett, mint a Szovjetunió GDP-je az 1990-es évek elején.

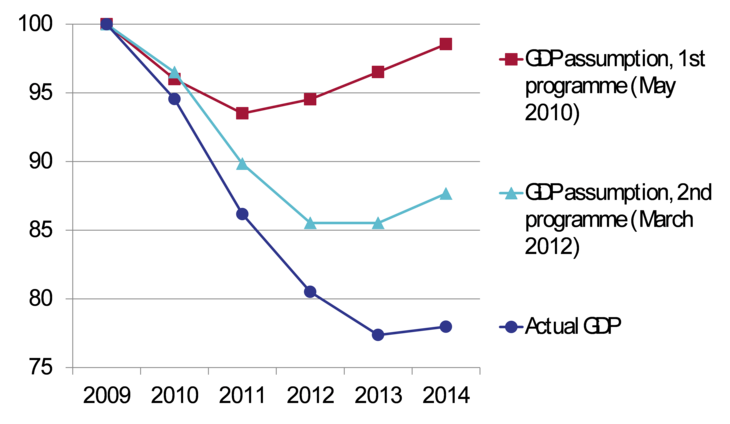

Ennek a másik oldala az, hogy a hitelezők elég durván alábecsülték azoknak a megszorításoknak a hatásait, amiket ők írtak elő a görögöknek. Legalábbis a következő ábrán már-már mulatságos, hogy a GDP-nek ötödével becsülték alul a görög gazdaság várható zuhanását néhány év alatt az első segélyprogram idején.

Hogy miért rontották el ezeket a becsléseket ennyire, arról nagy a vita. Arra mindenesetre nem számítottak, hogy ennyire padlót fog fogni a görög üzleti bizalom, emiatt ennyire zuhanni kezdenek a beruházások, a gazdasági teljesítmény miatt újabb adóemelésekre lesz szükség, és így tovább.

Görögország, ha csak valami nagy fordulat történik, hamarosan elhagyja az eurózónát. Mi ennek az egésznek a következménye, azon túl, hogy egy közepes méretű, gazdaságilag gyenge, de stratégiai helyzetben lévő országgal kevesebb lesz az eurózóna? Az, hogy most nem Görögország, hanem mondjuk Portugália vagy Olaszország lesz a leggyengébb láncszem. Szlovénia már korábban válságba került. Mindig lesz olyan ország, ami a legkevésbé fog jól járni azzal, hogy nála sokkal versenyképesebb országokkal osztja meg a monetáris politikáját.

Egyébként is, az olasz és a spanyol kötvényhozamok csak azért tértek vissza fenntartható szintre a 2011-2012-es pánikszerű állapotok után, mert Mario Draghi, az EKB olasz elnöke teljes erővel beállt mögéjük 2012 nyarán. Mi lesz, ha valami miatt újra megkérdőjeleződik az EKB elkötelezettsége?

Akár tovább is göröghet a válság, mondjuk az egész mediterrán térség után kieshet Franciaország, de előbb-utóbb sorra kerülhetne Ausztria vagy Belgium is, ki tudja. Ha már csak Németország és Hollandia maradna, akkor is lenne, aki kettőjük közül gyengébb, és épp hátrányosabb neki a monetáris unió.

Persze ahhoz, hogy folytatódjon az aprózódás, az is kell, hogy még hosszú évekig ne kerüljön napirendre egy valódi kiigazítási mechanizmus a valutablokkon belül, mármint egy olyan, ami az épp jobb helyzetben lévő országoknak pénzbe kerül.

Az elég aggasztó az euró jövője szempontjából, hogy több mint öt évnyi euróválság után ez még mindig csak félszívvel került elő.

Főleg az a rossz jelzés, hogy most már mintha az lenne a politikai projekt, hogy meg kell büntetni a görögöket, nehogy mások – és itt főleg Spanyol- és Olaszországról van szó – is kedvet kapjanak arra, hogy az egyensúlytalanságok kiigazítását követeljék. Pedig Görögországnak tényleg csak annyi bűne volt, hogy gyenge a gazdasága, rossz az intézményrendszere, a közvéleménye pedig megunta a gazdasági zsugorodást.

(A cikk nagyban építkezik Greg Ip Wall Street Journalban megjelent rövid elemzésére és Paul de Grauwe tanulmányaira.)