Eltűnt 900 000 000 000 000 forint egy hónap alatt

Egy hónap alatt harminc százalékot zuhant a sanghaji tőzsdeindex. Mivel itt a világ második (vásárlóerő-paritással kiigazítva első) legnagyobb gazdaságának részvénypiacáról van szó, ezért az egyharmados zuhanás hatalmas mennyiségű pénz felszívódását jelenti. Most már több, mint háromezer milliárd dollárt, azaz kábé 900 ezer milliárd forintot tüntetett el az esés.

Szóval miközben mindenki a görögök sorsán aggódik, a kínai részvények annyival érnek kevesebbet egy hónap alatt, mint 13 görög GDP.

A nagy zuhanás miatt több mint 1300 vállalat kereskedését függesztették fel, ezek értéke a legutóbbi árak szerint összesen több mint kétezermilliárd dollár (de ha lehetne velük kereskedni, akkor nyilván már kevesebb lenne). Mivel a piac háromnegyed része fel van függesztve, az utóbbi napokban tovább gyorsult az eladási hullám azoknál a cégeknél, amelyekkel még lehet kereskedni.

Így pukkan épp ki a gigantikus kínai részvénylufi:

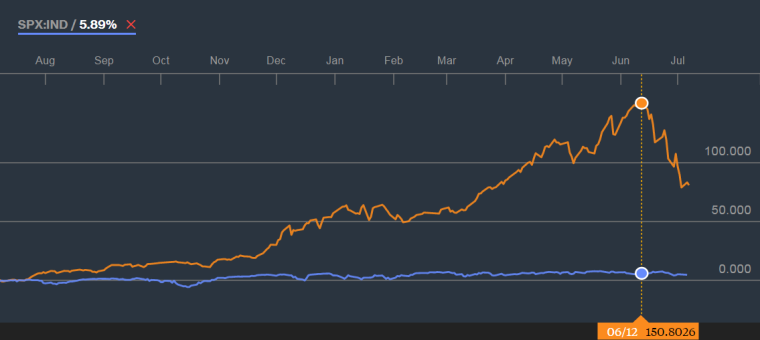

Hogy az arányok látsszanak, odaraktuk a nagy amerikai részvényindex, az S&P 500 változását is mellé. Utóbbinak sem volt annyira rossz éve, emelkedett vagy tíz százalékot az egy évvel ezelőtti állapothoz képest. A kínai piac ehhez képest meg-két-és-fél-szerezte az értékét, mielőtt június közepén kipukkadt volna a lufi. De még most, a harminc százalékos zuhanás után is több mint nyolcvan százalékkal magasabban áll, mint egy éve.

Szóval alapvetően nincs itt semmi különös, egy teljesen indokolatlan, őrült emelkedés korrekciójának is fel lehet fogni a mostani zuhanást.

A tavaly ősz óta politikai döntésekkel is segített kínai piacot ellepték a befektetők, és csak tolták-tolták fölfelé az árfolyamokat. A pénzszagra megjelentek a totálisan irracionális alapon kereskedő kalandorok is, rengeteg kisbefektető pedig a számmisztika, kávézaccjóslat vagy más okosság alapján szórta a pénzt Sanghaiba, az utóbbi egy évben minden bejött. Minden hihetetlen mértékben emelkedett.

Ehhez képest az már teljesen racionális befektetési stratégia, amit az NPR idéz egy kis helyi brókercégtől: mindig az aktuális pártvezetők régiójából induló cégek részvényeit kell venni, mert azok jó kapcsolataiknak köszönhetően felül fogják teljesítni a piacot.

Probléma az is, hogy a kínai vállalatok híresek a nem túl megbízható könyvelésükről. A legmenőbb – vagy inkább a legmegbízhatóbb – kínai vállalatok inkább Hong Kongban, Szingapúrban vagy az USA-ban mentek tőzsdére, a szárazföldi – sanghaji és senzeni tőzsdén jegyzett – cégek kevésbé ismertek, a piacot nem a pályán jobban látó, adatok között jobban eligazodó alapkezelők, hanem kisbefektetők uralják.

Ezért sokkal könnyebben uralkodik el akár a szélsőséges optimizmus, akár a pánik.

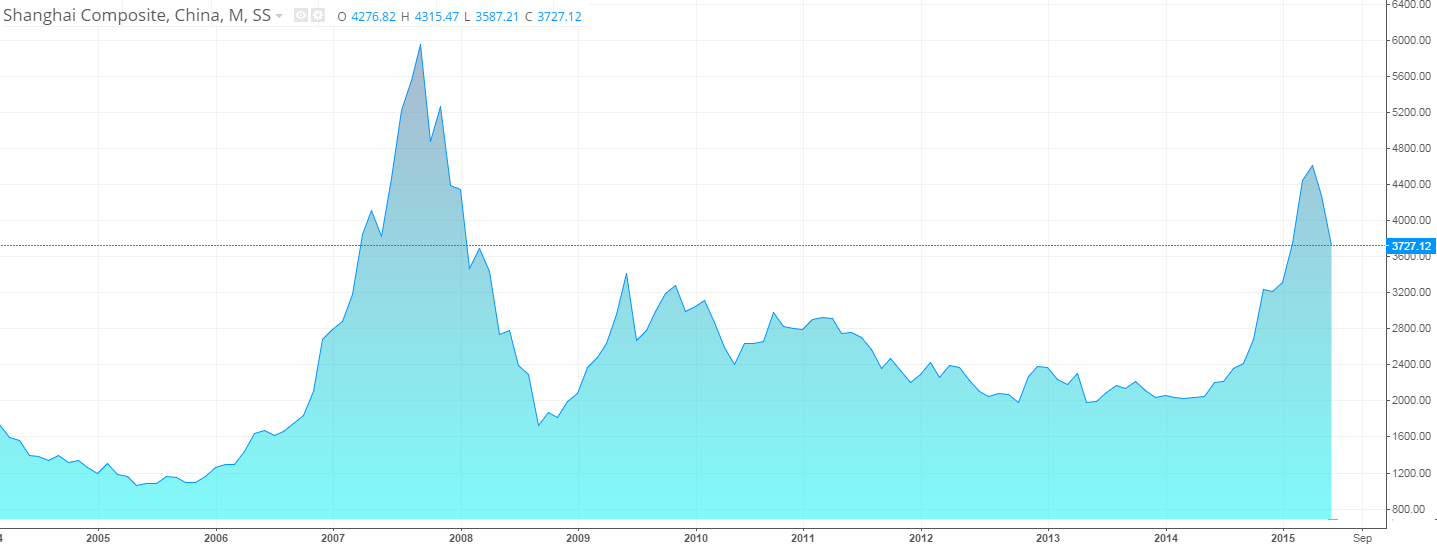

Lufi sem először fúvódik a kínai részvénypiacon: 2007-2008 között még durvább emelkedést produkáltak. Világválság ide, világválság oda, a fejlett világ részvénypiacain ennél sokkal szolidabb események zajlottak ebben az időben.

Az is érdekes körülmény, és talán magyarázza az utóbbi egy év eufóriáját, hogy 2009 közepe és 2014 közepe között folyamatosan eső trendben volt a kínai tőzsde fő mutatója, miközben itt sokkal erősebb volt a növekedés, mint a világ többi részén.

A világválságot követő években éppen a kínai állam volt az, amelyik vissza akarta tartani a részvénypiacot. Attól tartottak, hogy túl fog hevülni a gazdaság, ezért inkább menedzselt módon szerették volna lassítani a növekedés ütemét, köztük a beruházásokat is.

Azóta viszont a kellőnél jobban lelassult a kínai növekedés, és tavaly már inkább élénkítették volna a részvénypiacokat. Lazítottak a szabályokon, további külföldieknek engedélyezték a szárazföldi piacon való befektetést,

és az állam egyébként is sugalmazta, hogy remek ötlet most részvénypiacon befektetni.

Most a legnagyobb probléma a szélsőséges pesszimizmus mellett az, hogy rengetegen úgy szálltak be a nagy részvénypiaci emelkedésbe, hogy hiteleket vettek fel. A hitellel finanszírozott vásárlások viszont a tőkeáttétel miatt iszonyú nagy veszteséget tudnak okozni rövid idő alatt, ha esik a piac: ilyenkor a befektetők akkor sem tudnák tartani a pozícióikat, ha akarnák, a fedezetet értékesíteni kell (margin call). Ezek a kényszerű pozíciózárások újabb áreséseket okoznak, ami miatt újabb pozíciózárások jönnek és így tovább.

A kínai hatóságok nagy erőkkel próbálták menteni a helyzetet. Néha minden nap kitaláltak valami új megoldást: kamatot vágtak, lazították a bankok kötelező tartalékolási rátáját, megengedték az állami nyugdíjalapnak, hogy részvényt vegyenek, extra likviditást nyújtottak a bankoknak és a brókercégeknek, sőt,

az állam most már maga kezdett részvényeket vásárolni, hogy bizalmat teremtsen,

eddig mindhiába.

Here's a fantastic chart from @tomorlik on the Chinese stock market. http://t.co/COpO3S20DJ pic.twitter.com/GUBqSTeo2o

— Joseph Weisenthal (@TheStalwart) July 7, 2015

Egyelőre úgy tűnik, hogy nem csak azok a kínai kisemberek égetik meg magukat csúnyán, akik az emelkedés utolsó fázisában, vagy az esés elején szálltak be a részvényekben. (Ennek egyékbént lehetnek komoly következményei, hiszen azok a háztartások, akik hirtelen sokkal szegényebbnek érzik magukat, nyilván kevesebbet is fognak fogyasztani, a cégek tőkefelszívó képessége is csökkent.)

Most már a kínai állam hitelessége is kockán forog. Tényleg sokat áldoztak az utóbbi egy hónapban a politikai tőkéjükből arra, hogy megállítsák a részvénypiac zuhanását, egyelőre teljesen eredménytelenül. Keresztülhúzza az esés a kínai pártvezetés hosszú távú terveit is.

Így viszont már azt kezdik latolgatni az elemzők, hogy mi lesz, ha az egyébként is sok helyen vérző kínai pénzügyi rendszert is veszélyeztetni kezdi ez a bizalomvesztés. Ebből az utóbbi napokban csak annyi érezhető, hogy a befektetők minden Kínával kapcsolatba hozható részvényt, kötvény adni kezdtek. De ha a kínai gazdaság válságba kerül, abban nem lesz köszönet a világgazdaság szintjén sem.