Kifosztották a kicsiket, hogy kifizethessék a nagyokat

- Tarsoly Csaba cégbirodalma, a Quaestor-csoport a magyar történelem legnagyobb csalását vitte végig: több mint kétszáz milliárd forinttal károsította meg ügyfeleit.

- Eleinte állampapírokat sikkasztottak, aztán nem létező kötvényeket adtak el, meghamisították a könyvelést és egy piramisjátékot is szerveztek az ügyészség szerint.

- Cikksorozatunk első részében bemutattuk, milyen ügyetlenül szórta el az így megszerzett milliárdokat a Quaestor vezetése.

- Most a nyomozati anyag elemzése alapján megfejtjük a nagy Quaestor-csalást.

- A Quaestor-ügy, második rész.

A 2008-as válság után majdnem összeomlott a Quaestor-csoport. A helyzet 2009 közepén volt a legsúlyosabb, a Quaestor brókercégének nagy ügyfelei, a válságban megroggyant takarékszövetkezetek sorban vették ki a pénzüket.

De a vagyonuk nagy része valójában már nem volt ott.

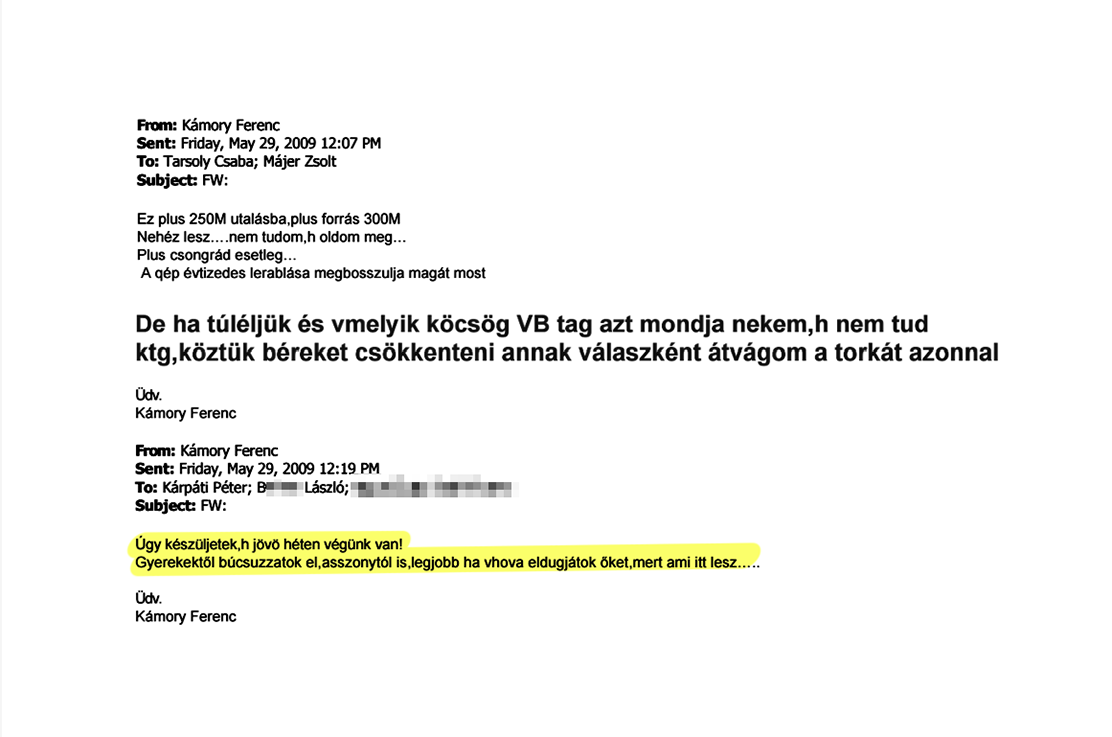

Május végén a Quaestor Értékpapír treasury igazgatója, Kámory Ferenc – aki az ügyészség koronatanúja a most folyó büntetőügyben – pánikban reagált az ügyfélrohamra.

Nem így lett, ahogy több korábbi válságot, ezt is túlélték.

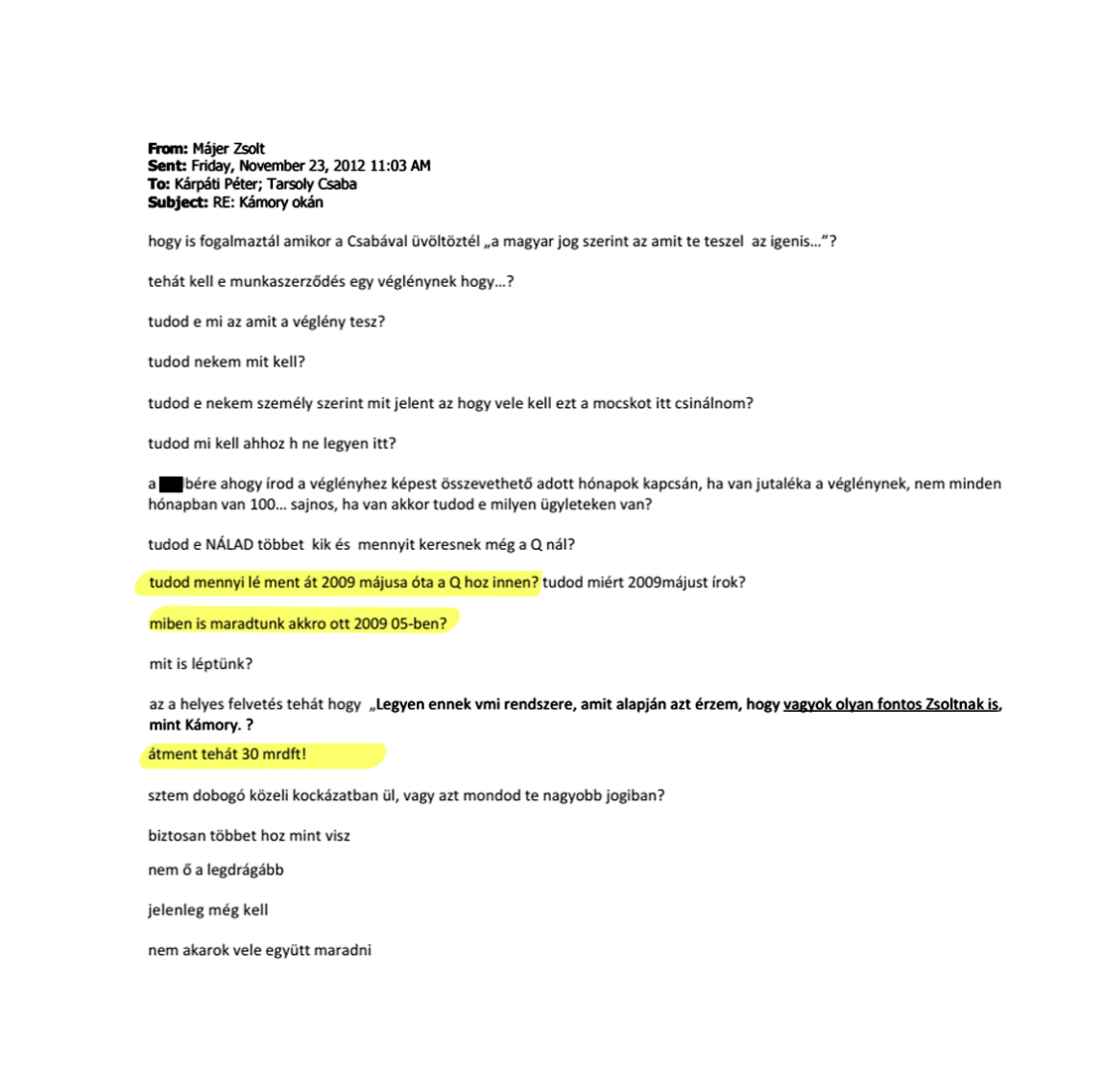

Három évvel később a Quaestor második embere, a brókercéget vezető Májer Zsolt emailben összevitatkozott Tarsoly Csaba másik bizalmasával, Kárpáti Péterrel. Kárpáti a cég ingatlanprojektjeiért és a Quaestor „stratégiai irányításáért” felelt. Írt egy levelet arról, hogy mennyire elégedetlen, amiért nem keres annyit, mint Kámory, akit csak „véglénynek” hívott. „K. egy átlag igt [igazgatósági] tag jövedelmének 2-3-szorosát is hazaviszi. (...) Legyen ennek vmi rendszere, amit alapján azt érzem, hogy vagyok olyan fontos Zsoltnak is, mint Kámory” – írta Kárpáti Tarsolynak és Májernek.

A brókercég vezetője érezhetően elvesztette türelmét a felvetésre. A rá egyébként is jellemző, nehezen követhető stílusban írt vissza.

Májer kikéri magának Kárpáti kritikáját. Arra utal, hogy a brókercég vezetőinek – így neki és a treasury igazgatónak is – egészen súlyos dolgokat kell csinálniuk, hogy a cégcsoport többi részének legyen pénze („átment tehát 30 mrdft!”). És éppen 2009 májusában döntöttek úgy, hogy erre az útra lépnek.

A jelek szerint ugyanis akkor, 2009 közepén döntötték el, hogy mindent a lakossági kötvényprogramra tesznek fel, és

a kisbefektetőktől felszívott pénzből fogják visszacsempészni a nagyobb ügyfeleiktől, állami háttérintézményektől, önkormányzatoktól és takarékszövetkezetektől korábban eltulajdonított értékpapírokat.

Ez hatalmas fordulat volt a Quaestor-csalás húszéves történetében. Látták, hogy biztosan el fogják veszteni a korábban megnyert nagy ügyfeleiket, ezért inkább a lakossági megtakarítóktól akartak pénzt szerezni. Agreszív reklámhadjárattal és magas kínált hozamokkal nyerték őket meg maguknak, és végül minden veszteséget rájuk toltak.

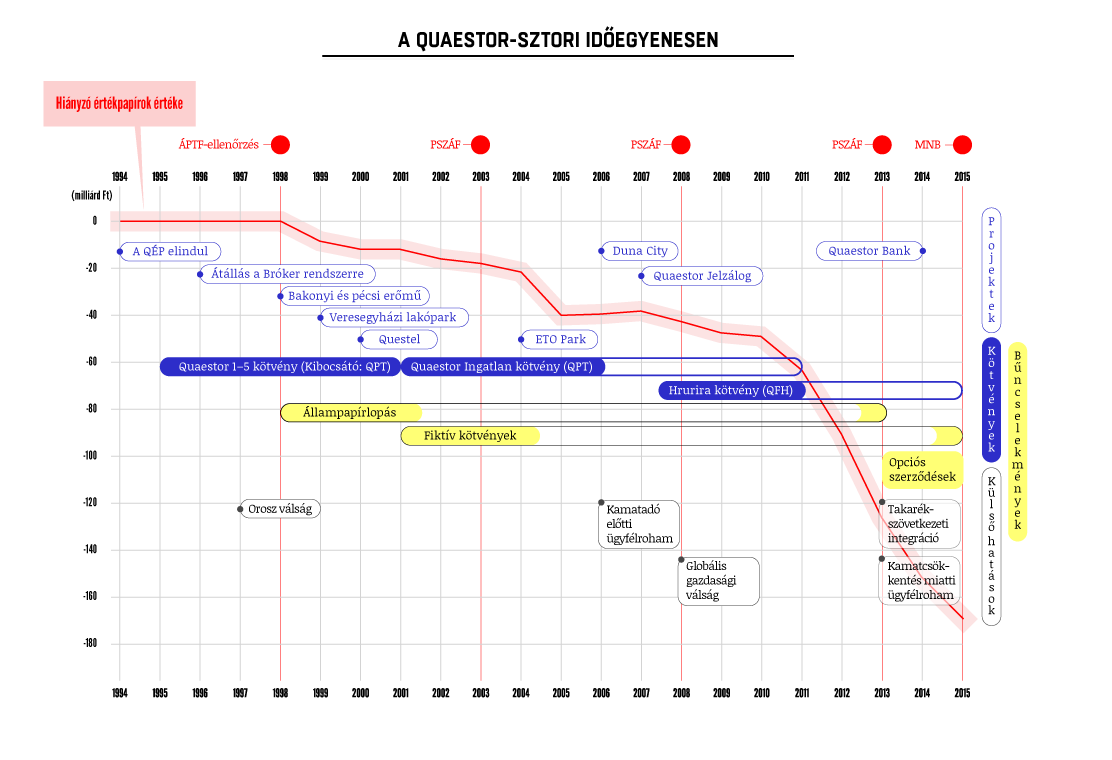

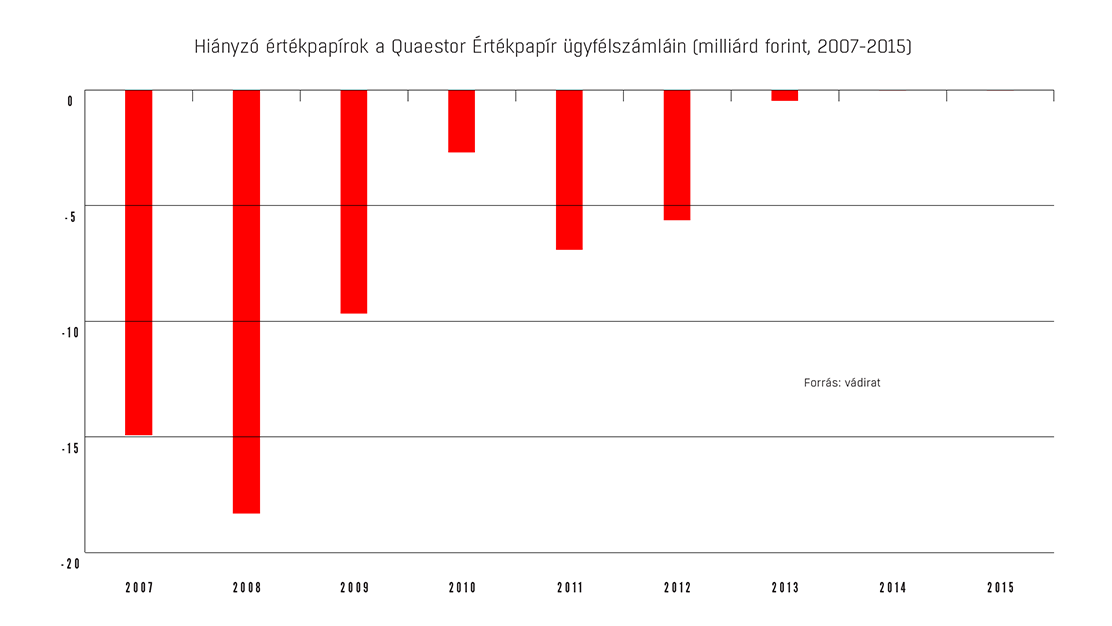

A cégcsoport történetét az alábbi ábrán lehet összefoglalni.

A lefelé mutató vonal a Quaestor Értékpapír ügyfélszámláiról hiányzó értékpapírokat mutatja, és jelöltük a cég történetében fontos eseményeket is.

Ha a Quaestor 2009-ben csődbe megy, akkor a károsultak nagy része néhány tucatnyi pénzügyi intézmény és önkormányzat lett volna. Lettek volna károsult kisbefektetők is, de viszonylag korlátozott számban. Ehhez képest amikor 2015 márciusban végül tényleg bedőltek, több mint harmincezer kisbefektető vesztette el a millióit. De kezdjük elölről.

Az arany tojást tojó brókercég

Az első részben részletesen volt szó arról, hogy a Quaestor mennyire borzalmasan rossz volt a nyereséget termelő projektek indításában. De éppen ennyire jó volt abban, hogy ügyesen mozogjon a vidéki pénzügyi intézmények árnyékvilágában, és pénzt szerezzen az egyszerűbb befektetőktől.

Tarsoly Csaba azzal talált rá a nagy pénzre, hogy a kilencvenes évek legelején rájött: vannak olyan lomha, de sok pénzt kezelő intézmények, amik forrásaival lehet kezdeni valamit. A Quaestor munkatársai háromhavonta rutinszerűen végigtelefonálták az állami háttérintézményeket, önkormányzatokat és takarékszövetkezeteket, és befektetési lehetőségeket ajánlottak nekik. Ebből a munkából egészen szép jutalékbevételt ért el a Quaestor. Tulajdonképpen évtizedeken át ez volt a pénzszerzési módszer alapja. Így anélkül jutottak forráshoz a legnehezebb időkben is, hogy projektek sikerre vitelével, azaz objektív teljesítménnyel, negyedévről negyedévre szállított nyereségekkel ki tudták volna érdemelni a befektetők bizalmát.

Kezdetben bankok ügynökeiként közvetítettek jobb hozamot nyújtó befektetéseket, 1993-tól kezdve viszont saját brókercéget alapítottak, a Quaestor Értékpapírt. Így már maga a Quaestor hajthatta végre ügyfelei megbízásait, jellemzően három hónapra vették át az ügyfeleik pénzét, és előre meghatározott kamatot fizettek nekik erre az időre. A kilencvenes években pedig elindították az első kötvényprogramot, az innen bevont forrásokból vidéki fiókhálózatot építettek ki. Sikerült is minden nagyobb vidéki városban irodát nyitni.

A Quaestor Értékpapír látszólag úgy működött, mint minden brókercég. Ha egy ügyfél, legyen szó magánszemélyről vagy egy önkormányzatról, takarékszövetkezetről, számlát nyitott náluk, akkor kapott egy pénzszámlát és egy értékpapírszámlát. A pénzszámlára utalta be a pénzt az ügyfél, a brókercég abból megvette neki az értékpapírt. Az értékpapírok végül a brókercég KELER-nél – a Központi Elszámolóház nevű speciális intézménynél – vezetett számlájára kerültek, 2003-ig ömlesztve, onnantól kezdve el kellett különíteni a brókercég saját számláját az ügyfelek megbízói számlájától. Ezért a Quaestor Értékpapírnak a KELER-nél volt egy KELER S (saját) és egy KELER M (megbízói) számlája, az ügyfelek értékpapírjait az utóbbin kellett tartani.

Fontos szabályok ezek, mert elvileg ezzel lehet megelőzni, hogy a brókercégek elköltsék az ügyfeleik által rájuk bízott vagyont. A saját pénzüket és értékpapírjaikat szegregálni kell az ügyfelek eszközeitől.

Hogy melyik értékpapír pontosan kié a KELER-nél vezetett megbízói számlán, azt a Quaestornál 1996-tól kezdve egy saját rendelésre fejlesztett programmal, a Brókerrel tartották nyilván. A programot az egyik Quaestoros igazgató, Varga János és ügyessége miatt „Ördögnek” becézett testvérének cége, a Devilsoft Kft. fejlesztette, és egyik jellemzője volt, hogy bizonyos műveleteket titkosítani lehetett vele.

Ez azért volt fontos, mert

A QUAESTOR GYAKORLATILAG A SAJÁTJAKÉNT KEZELTE AZ ÜGYFELEI ÉRTÉKPAPÍRJAIT. AMIKOR ELSZENVEDTÉK AZ ELSŐ NAGY VESZTESÉGEKET, AZ ÜGYFELEK PÉNZÉT KEZDTÉK KÖLTENI SAJÁT CÉLJAIKRA.

Ez volt a Quaestor-csalás első része, ami már a kilencvenes években elindult.

Az ellopott, majd visszalopott értékpapírok

De hát hogyan lehet valamit csak úgy ellopni az ügyfelek számlájáról, hogy azt senki ne vegye észre? Sima ügy.

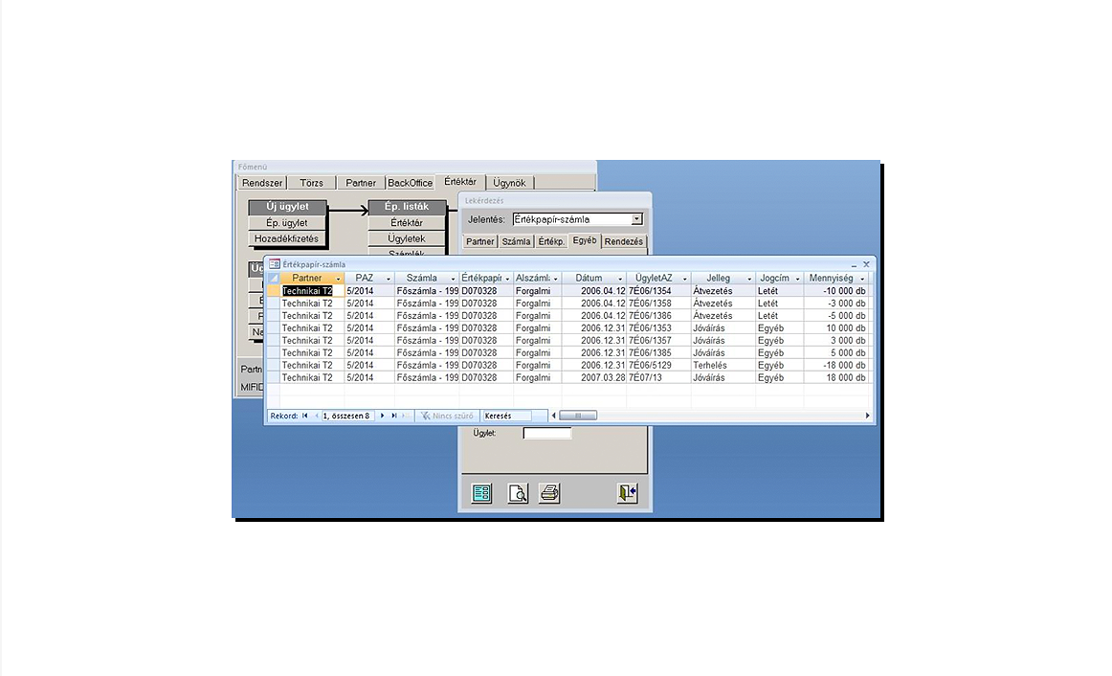

Csináltak egy ügyfélszámlát, még akkor, amikor átálltak a Bróker rendszerre, tehát 1996-ban, amit az egészen unalmasan hangzó „T2 Technikai számla” névre kereszteltek el. Talán azért hívták T2-nek, hogy a számla léte ne tűnjön fel senkinek: vannak olyan technikai számlák, amiket a T+2, T+3 munkanapos elszámolások könyvelésére használnak, ez is erre utalhatott (az is lehet, hogy eredetileg tényleg ez lett volna a célja a számlának, de ez már a múlt homályába vész). A Quaestor saját belső informatikai rendszerében, a Brókerben a 5/2014-es azonosítót kapta a T2 számla, amiből az 5-ös a szegedi fiókot jelöli, ahol nyitották, a 2014 pedig sorszáma, tehát a 2014-ik ügyfél volt abban a fiókban.

A T2 Technikai számla tehát nem egy speciális, elszámolási célú technikai számla volt, hanem valójában egy ugyanolyan ügyfélszámla, mint a többi, csak éppen nem volt külső ügyfélhez rendelve, és egyébként titkos is volt. Azok látták csak a Quaestor Értékpapírhoz (QÉP) tartozó back officeban, és azok kezelték, akik erre jogosultságot és utasításokat kaptak a cég vezetésétől.

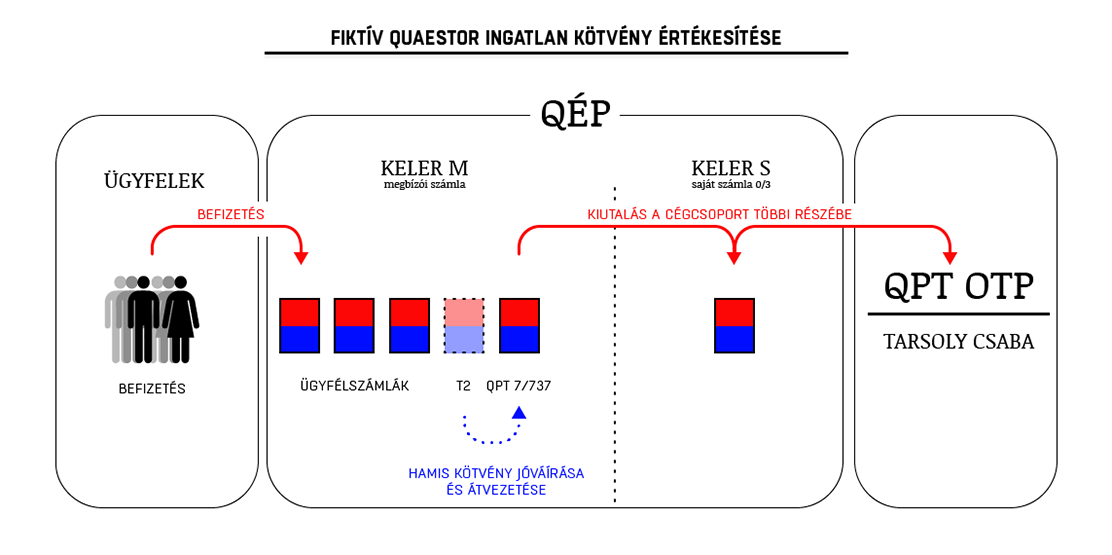

Ezt a T2 számlát eleinte az ügyfelek értékpapírjainak ellopására használták. A módszer az alkímia és a tolvajlás fura keveréke volt.

Megnézték, milyen értékpapírokkal rendelkeznek az ügyfelek. Néhány kattintással létrehoztak („jóváírtak”) egy ilyen értékpapírt a T2 Technikai (5/2014) számlán, mondjuk egy magyar állampapírt. Az ügylet másik oldalán egy jövőbeli utalás volt, általában az adott év végére időzítve. Ez gyakorlatilag azt jelentette, hogy a T2 számlán a semmiből létrejött egy állampapír, aminek értékét egy későbbi, még meg nem történt utalás fedezte. Ezt az állampapírt a T2 számláról átvezették egy ügyfélszámlára – de nem akármelyikre: a Quaestor fő cégének, a Quaestor Pénzügyi Tanácsadónak a Quaestor Értékpapírnál vezetett számlájára. Ez ugyanaz a számla, a 7/737, amiről a Quaestor vezetői felvették a készpénzt. Innen megvette a Quaestor Értékpapír, az állampapír átkerült a KELER megbízói számláról a KELER saját számlára, ahonnan aztán az állampapír másodpiacon értékesítették, főleg bankoknak. Máshogyan fogalmazva, a brókercég megvette az értékpapírt saját anyacégének nála vezetett számlájáról, majd eladta a piacon.

És már kész is: pénz a semmiből, amit költhettek a Quaestor veszteséges projektjeire, de felvehette azt Tarsoly Csaba is készpénzben, akár.

Valahogy így néz ki a folyamat egyben.

A folyamatot a mindennapokban irányító Kámory Ferenc így foglalta össze dolgot 2015. október 14-i tanúkihallgatásán: „A [T2-re] jóváírt állampapír nemlétező állampapír volt. (...) Amikor át lett vezetve a T2-ről az adott állampapír a 7/737 QPT számlára, akkor a QPT-nek keletkezett állampapírja, tehát mintha valamilyen forrásból szerzett volna állampapírt.”

Amikor átvezették a értékpapírokat a Quaestor Pénzügyi Tanácsadó QÉP-es számlájára, akkor a T2 egyenlege negatívra váltott, hiszen a későbbre beírt, jövőbeli utalás még nem érkezett be (ezeket a későbbre beírt utalásokat általában év végén továbbgörgették a következő évre). A T2-n lévő mínuszból lehetett látni, hogy mennyi értékpapír hiányzott arról a megbízói számláról, amin valójában az ügyfelek értékpapírjainak kellett volna lennie, és amihez tilos (lett volna) hozzányúlni.

Vegyünk egy példát: az ügyfeleknek összesen száz állampapírjuk van. Ebből huszat „jóváírnak” a T2 számlán, aztán „átvezetik” a QPT 7/737-es számlájára, onnan pedig eladják a piacon, Tarsoly Csaba pedig elkölti az érte kapott pénzt. Mi történik? Odakinn, a valóságban, például a KELER-ben vezetett számlán 100-ról 80-ra csökken a Quaestor megbízói számlán lévő értékpapírok száma. A Quaestoron belül a Bróker rendszerben viszont mintha mi sem történt volna, továbbra is számon tartják, hogy száz állampapírja van az ügyfeleknek, és az ügyfél is ezt látja, ha megnézi a számláját a Quaestor rendszerében. A T2 Technikai számlán viszont van mínusz húsz, pontosabban hiányzik onnan húsz darab – hiszen „átvezették” onnan a QPT számlájára.

De volt egy olyan variáció is, hogy rögtön olyan állampapírokat adtak el az ügyfeleknek, amik nem is léteztek. Egyszerűen jóváírták a belső Bróker rendszerben („átvezették” a T2 számláról a QPT számlájára, a QPT pedig eladta a nem létező kötvényt a QÉP-nek, aztán a QÉP eladta az ügyfélnek). Az ügyfél úgy láthatta, hogy megvan, ha kikérte az értékét a brókercégtől, akkor megkapta, de valójában a KELER-ben nem volt ott az értékpapír. Ez azért fontos, mert ez adott mintát a későbbi fiktív kötvényes csaláshoz.

Bizonyos állampapírokat többször is elloptak. Előfordult például, hogy egy ügyfél által vásárolt államkötvénnyel rendszeresen kereskedtek a piacon: az ügyfél tudta nélkül eladták, újra megvették, nagy nyereséggel újra eladták.

A Quaestor Értékpapír egyébként nagy ügyfeleivel, az önkormányzatokkal és takarékszövetkezetekkel nagyrészt háromhónapos repó ügyleteket kötött. Az ügyfelek így rövid hozamot kaptak, elsőre meghatározott áron. A befolyt pénzből viszont a QÉP állampapír-kereskedője – Kámory Ferenc – hosszú lejáratú kötvényekkel spekulált. Évi százmillió forint körüli nyereséget ért el a QÉP ebből a kereskedésből. Az ilyen ügyletek összértéke az évek alatt megközelítette az ezermilliárd forintot.

Az értékpapírok sikkasztásának trükkös módszere miatt azt sem lehet tudni pontosan, hogy kitől lopták el azokat a konkrét állampapírokat, részvényeket, amiket elloptak. Hiszen az ügyfelek ömlesztve kezelt közös zsákjából lopták ki őket, azok egyenként nem voltak felpántlikázva tulajdonosaik nevével.

Azt viszont tudjuk, hogy

2009 KÖRÜL MÁR CSAK 3-4 MILLIÁRD VOLT MEG A QÉP ÁLTAL KEZELT 22 MILLIÁRD FORINT ÉRTÉKŰ ÁLLAMPAPÍRBÓL, A TÖBBIT ELLOPTÁK.

A QÉP vezetői gyakorlatilag a saját pénzügyi pufferükként gondoltak az ügyfeleik vagyonára. Májer és Kámory a nyomozás során lefoglalt emailjeikben a legnagyobb természetességgel hivatkoztak „szabad keretként” vagy „szabad készletként”, „mozgástérként”, „tartalékként” az ügyfelek még ellopható értékpapírjaira, vagy azok hiányára.

Májer 2001-ben így figyelmeztette Tarsolyékat: „a [Kámory] Fecó nem vett vissza hanem még jobban az áp-ból finanszírozzuk magunkat!”. Három évvel később, 2004-ben Kámory úgy fogalmazott egy Tarsolynak írt emailben, „az Ép. [az értékpapírcég] nem tud már sajnos nagy eredményeket felmutatni, 3 állampapirból 2 hiányzik”. Májer 2008 augusztusban azt írta a vezetőknek, hogy „a QÉP áp állomány kritikus szinten”, amivel szintén a megbízói számlán lévő, lerabolható állampapírokra célzott. „A helyzet katasztrófális, minden határon túl mentünk, megbizói szlán 20 helyett 3mrd maradt, 2009.06.03-án szó szerint kivégeztek minket, annyi pénzt vittek el” – írta Kámory 2009 június 11-én, szintén Tarsolynak. „Jelenlegi helyzetünkben az m en 3,3 mrdft áp van, maradt... amiből 1,8 mrd portfol [portfólióban kezelt vagyon], vagyis a »mozgásterünk« 1,5 mrd” – ezt Tarsolynak és Kámorynak írta Májer 2009 június 29-én.

Részvényekből is elég sok hiányzott, ezeket hasonló technikával, a T2 számlán átvezetve tulajdonították el. Ez még nagyobb kockázatot jelentett a cégnek, mivel trükközni kellett a Mol- és OTP-részvények osztalékfizetésénél: a részvénytársaságok név szerint a tulajdonosoknak fizetik az osztalékot – a brókercégen, ez esetben a QÉP-en keresztül –, és erről igazolást is adnak nekik, ami szükséges például az adóbevalláshoz. Az ellopott, nem létező részvények esetében viszont természetesen sem osztalékfizetés, sem igazolás nem volt. A problémát úgy oldották meg a QÉP-ben, hogy kiszámolták és kiutalták az osztalékot a hiányzó részvények esetén is, az ügyfeleknek pedig azt mondták, hogy „technikai probléma” van az igazolásokkal. Érdekes módon az ügyfelek közül kevesen panaszkodtak erre a problémára, és őket is sikeresen megnyugtatták a cégnél. Sose lett botrány.

Keller Emília

Érdekes módon nem csak a T2 számlát használták szabálytalan pénzügyi műveletek elfedésére: volt egy másik is, Keller Emíliáé. Ez egy cinikus vicc volt. Keller Emília valós személy, aki egyben a Quaestor egyik befektetőjének a lánya, és a cég korábbi munkavállalója. A Quaestor pénzügyesei egyszerűen fogták az ő Quaestornál vezetett számláját, és rendszeresen több milliárd forintnyi befektetési jegyet vezettek át rajta.

Ennek valószínűleg az volt az oka, hogy Keller Emília neve a végét elharapva egyezik azzal, hogy KELER M, ami KELER-nél vezetett megbízói számla rövidítése: „keler-emm”. Vélhetően nagyon jól szórakoztak, amikor kitalálták, hogy Keller Emília számláját fogják használni a KELER M számla megkavarására.

Már 2000-ben voltak fura ügyletek Keller Emília számláján, de 2008-ig csak száz tranzakciót végeztek rajta. 2009 augusztusában viszont nagyon beindultak, 2015 márciusig közel négyezer műveletet csináltak ezen a számlán.

Keller Emíliát magát is meghallgatta a rendőrség tanúként, ő azt mondta, egyszer a 2010-es évek elején kapott emailt a számláján történt tranzakciókról, de nem foglalkozott vele: „azt gondoltam, hogy az édesapám számláin lévő pénzmozgásról szóló egyenlegeket kaptam meg, amit a Quaestor tévedésből küldött meg nekem.” Később . amikor egy vidéki Quaestor irodánál járt, megkérdezett egy ottani alkalmazottat, hogy mégis miért vannak milliárdos mozgások a számláján. Erre az irodista rögtön rávágta, hogy adminisztrációs hiba történt. Az emaileket megtartotta a postafiókjában, de a Quaestor-botrány kitörésekor azok egyszerűen eltűntek onnan.

Nincs az a pénz, ami elég lenne

Az ügyfelek értékpapírjainak módszeres fosztogatása nem volt elég, a cégnél már az ezredforduló környékén is tudták, hogy ez örökké nem fenntartható. Már csak azért sem, mert a hiányzó állampapírok után nekik kellett kigazdálkodni a kamatot, ahogy a hiányzó részvények után is az osztalékot, ami egészen költségessé tette ezt a fajta finanszírozást, amellett, hogy teljesen illegális volt. Mivel nem voltak nyereséges projektjeik, ezért esélyük sem volt arra, hogy betömjék a lyukat, visszalopják a hiányzó értékpapírokat.

Elég lett volna, hogy néhány nagyobb ügyfél úgy döntsön, inkább kiveszi az értékpapírokat, és pillanatokon belül kiderült volna, hogy azok egyszerűen nincsenek ott.

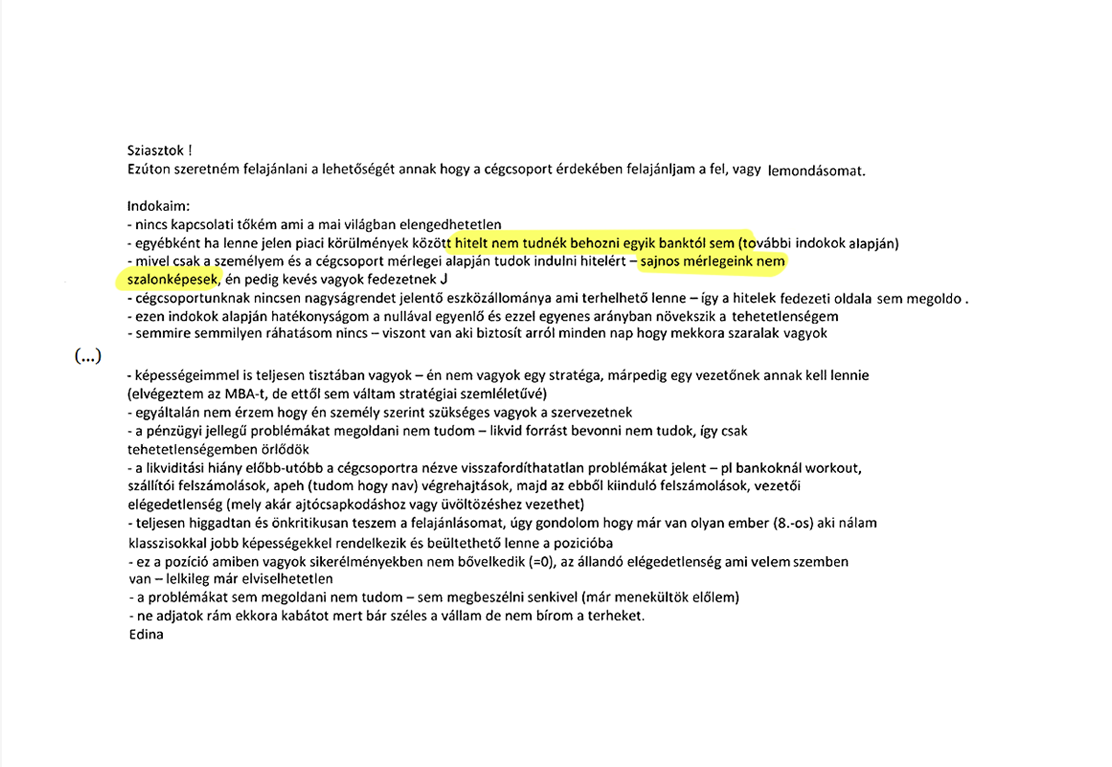

A cég nagy erőkkel ráment arra, hogy bankhiteleket szerezzen. Ez nem volt könnyű, mert a bankoknál valamennyire elvárás, hogy átvizsgálják azt a céget, aminek hitelt adnak. A Quaestor pénzügyesein nagyon nagy volt a nyomás ezen a téren, ezt tükrözi például, hogy mire hivatkozott a gazdasági vezető, később vádlottá váló F. Edina, amikor fel akart mondani 2011-ben:

Kámory is beszélt erről egyik tanúkihallgatásán. Azt mondta, a Quaestor Pénzügyi Tanácsadó mérlege már túl volt terhelve, ezért általában hiába házaltak a bankoknál hitelért: amikor átvilágították a QPT-t, néhány esettől eltekintve elutasították a hitelkérelmeket.

Pedig a körülményekhez képest nagyon is komoly sikereket értek el.

A kétezres évektől kezdve a fél magyar bankszektor adott különböző méretű hiteleket a Quaestor-csoport cégeinek. Igaz, látva a Quaestor számait, bizalmatlanok voltak: a bankok általában megkövetelték, hogy Tarsoly Csaba a személyes vagyonával is kezességet vállaljon a hitelekért, ettől függetlenül tény, hogy a „nem szalonképes mérlegek” miatt nem riadóztatták a bankok a felügyeletet, vagy ha igen, a felügyelet nem reagált.

Kiemelkedően nagy pénzt adott 2005-ben és 2008-ban az állami MFB a győri ETO projektekre (két részletben több mint hatvanmillió eurót, jó 17 milliárd forintot) és 2006-ban MKB a Duna Cityre (több mint ötmilliárdot, ezt egy külön projektcég kapta, így el lehetett tüntetni a QPT mérlegéből). Ezeken – a mezei devizahitelesekhez hasonlóan – elég nagyot buktak 2008 után a forint gyengülése miatt, igaz, az MFB-vel 2010 után többször is sikeresen megállapodtak a kamatfizetés felfüggesztéséről. Milliárdos nagyságrendű likviditási hiteleket adott a CIB, a Raiffeisen, az Unicredit és a Soltvadkerti Takarékszövetkezet is, és még több százmilliós nagyságrendűt az OTP, az Erste és több takarékszövetkezet (Orgovány, Zirc, Pilisvörösvár).

De ennél is sokkal többre lett volna szükség a cég pénzigényének kielégítésére. Ezért váltani kellett egy másik trükkös pénzszerzési modellre.

A kamukötvények

A megoldásra már 2000-2001 körül rátaláltak. A cég ekkor pengeélen járt, miután az orosz válság utáni helyzetben a lyukak betömésére elloptak rengeteg ügyfél-értékpapírt. A nagy ötlet az volt, hogy a korábban sikerrel végigvitt első kötvényprogramot folytatják, és a fiókrendszeren keresztül megszólítják a lakossági megtakarítókat.

EZ FONTOS MODELLVÁLTÁS VOLT: TAKARÉKSZÖVETKEZETEK ÉS ÖNKORMÁNYZATOK NÁLUK ELHELYEZETT ÉRTÉKPAPÍRJAINAK ELLOPÁSA HELYETT FŐLEG KISBEFEKTETŐKRE MENTEK RÁ.

A Quaestor Ingatlan Kötvényt 2001-ben bocsátották ki. Tízmilliárd forint értékben lehetett jegyezni belőle, erre kaptak engedélyt. Az ügyfeleket úgy tájékoztatták, hogy a kötvények megvásárlásával a Quaestor ingatlanprojektjeit fogják finanszírozni – ugyanazokat, amikre egyébként a nagy bankhiteleket is felvették.

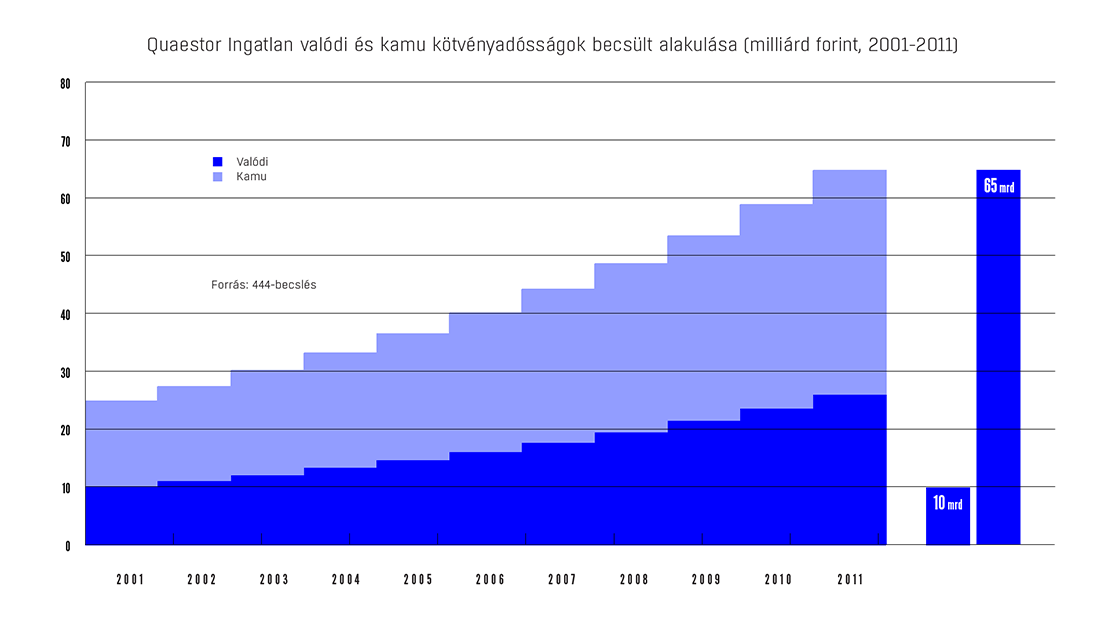

Ami elsőre elég hihetetlennek tűnhet, az az, hogy amikor 2011-2013 körül lejártak ezek a tízmilliárd forintos árfolyamon kibocsátott kötvények, akkor 65 milliárd forint adóssága lett belőle a Quaestornak.

Hogy lehet ez?

A magyarázatnak két eleme van. Az egyik az, hogy a kötvényeket úgy találták ki, hogy vállalták, az év végén magasabb értéken – jellemzően a jegybanki alapkamat plusz két százalékos kamattal megnövelt árfolyamon – visszavásárolják őket, de ha marad az ügyfél, akkor az árfolyammal megnövelt érték kamatozik tovább. Ezt hívták lehatáridőzésnek, a kötvények árfolyama ebben a rendszerben kamatos kamattal emelkedett. Ha évente tíz százalékos átlagkamattal számolunk, akkor egy ezer forintos névértéken kibocsátott kötvény tíz évvel később simán 2600-as árfolyamon forgott.

A másik magyarázat pedig az egész Quaestor-csalás második fele.

TELJESEN ILLEGÁLIS MÓDON, TITOKBAN, SOKKAL TÖBB KÖTVÉNYT BOCSÁTOTTAK KI, MINT AMIRE ENGEDÉLY VOLT.

A kötvények piacra dobásának elég kötött szabályai vannak. Kell egy kibocsátó – ez esetben a Quaestor Pénzügyi Tanácsadó –, egy forgalmazó – a Quaestor Értékpapír – és egy jegyző, tehát aki először megveszi az értékpapírt. A jegyzési időszakban érkeznek be az ajánlatok, és amikor beérkezett elég, és az ügyfelek átutalták a pénzt a jegyzési számlára, akkor a forgalmazó jelez a KELER-nek, az pedig intézkedik, és létrejön az értékpapír. Ezt hívják „megkeletkeztetésnek”. A lejegyzett értékpapírok kapnak egy kódot, és megkezdik létüket, ami egészen lejáratuk napjáig tart (akkor vissza kell fizetni az ügyfélnek a hozammal megnövelt tőkét).

Ennek kijátszásához megint csak a T2 számlát használták, nagyjából ugyanúgy, mint amikor olyan állampapírt adtak el, ami nem létezett. Csak itt a saját, QPT-s kötvényt teremtették meg egy kattinttással: létrehoztak egy Quaestor-kötvényt a T2 számlán, onnan átvezették egy másik számlára, és onnan eladták az ügyfeleknek. Ezzel kijátszották a kötvények jegyzésére vonatkozó, elég kötött szabályokat.

Ezek a T2-ről átvezetett, majd az ügyfeleknek eladott kötvények valójában nem is léteztek, a KELER-nél vezetett megbízói számlán nem voltak ott, a mérlegben sem szerepeltek. Hiába játszották el, hogy a kötvény létezik, valójában egy papírfecni értékű dologért cserébe szívták fel a kisbefektetők pénzét. Őket már azzal is megtévesztették, hogy a kibocsátott kötvények jelentős része hamis volt, hiszen emiatt nem lehettek tisztában a Quaestor eladósodottságával, így a valódi kockázatokkal sem.

A Quaestoron belül szemérmesen „megkeletkeztetésre váró állományként” utaltak rájuk – mintha nem lenne semmi gond, csak éppen nem volt idejük megkeletkeztetni, de persze ami késik, nem múlik –, a sajtóban „fiktív kötvényeknek” nevezték a Quaestor-ügy kirobbanása után, az egyszerűség kedvéért mi nevezzük őket kamukötvénynek.

Szóval hogyan lesz 10 milliárdból 65 milliárd?

Az ezer forintos árfolyamon kibocsátott kötvények árfolyama a lejárat idejére 2300-2700-ra emelkedett, és nem csak tízmillió darabot bocsátottak ki belőlük, hanem 25 millió darabot. Máshogyan megfogalmazva, tízmilliárd helyett összesen 25 milliárd volt a kötvény kibocsátáskori névértéke, és ez az árfolyam a kamatos kamat miatt a 2,5-szörösére emelkedett. A kettőt össze kell szorozni, és ki is jön, hogy 2011-re már egy 65 milliárd forintos adósságtömeg nehezedett a QPT-re.

Így kell ezt elképzelni:

Balra a tízmilliárdot és a hatvanöt milliárdot látjuk, jobbra pedig azt, hogy hogyan lett a legális tízmilliárdból tíz év alatt illegális, árfolyamértékkel növelt 65 milliárd. Amiből a végén csak 25 milliárd létezett hivatalosan, 40 milliárd esetében viszont csak úgy csináltak, mintha valódi kötvényekről lett volna szó.

Ezzel valamit kezdeni kellett.

Akit csak lehetett, rábeszéltek arra, hogy ne vegye ki a pénzét, hanem hátáridőzze le a kötvényt, tehát későbbi magasabb kamatok reményében tartsa a pénzt cégnél. Ez a módszer elég jól működött, csak kevesen akarták kivenni a pénzt – ilyen jól kamatozó alternatívát nehezen találtak volna a piacon –, így az adósság továbbgörgetésével nem volt nagy probléma. De közben továbbra is hiányoztak az ügyfelek állampapírjai, a kötvények visszafizetése is reménytelen volt. Meg hát a cégcsoport mindennapi működését is meg kellett oldani valamiből.

Ekkor, tehát 2006 körül jött a zseniális ötlet, hogy a következő kötvényprogram sorozatait ne a központi cég, a Quaestor Pénzügyi Tanácsadó bocsássa ki, azt Májerék is sejtették ugyanis, hogy az agyonadósodott cég nem kaphatna felügyeleti jóváhagyást egy új kötvényprogramra. Legyen inkább egy új, tiszta lappal induló cég a kötvény kibocsátója. Ez lett a

Quaestor Financial Hrurira,

egy tízmilliós káefté. Elképesztő, hogy ez a trükk átment a pénzügyi felügyeleten, hiszen a kibocsátott kötvények fedezetét ugyanúgy a Quaestor-cégcsoport eszközei (likvid vagyona, céges részesedései, ingatlanjai) adták, amit a korábbi kötvényadósságok és az időközben felvett bankhitelek is terheltek.

A Quaestor pénzügyi varázslói csavartak még néhányat a dolgokon.

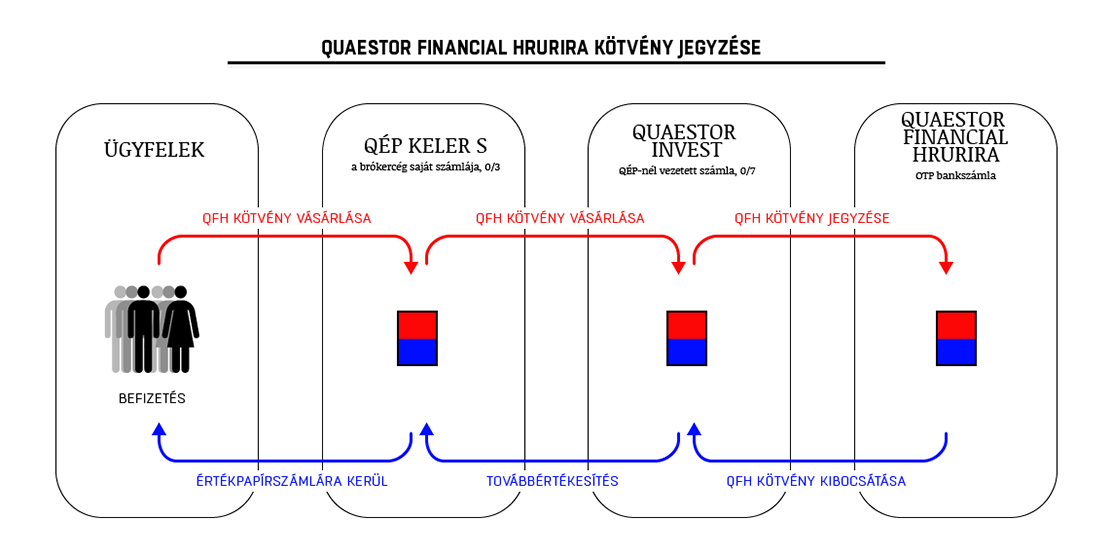

Létrehoztak egy valóságos piacot a saját kötvényeiknek. Most már nem az ügyfelek vásárolták meg először (jegyezték) a Hrurira által kibocsátott papírokat, hanem egy másik Quaestor-cég, a Quaestor Invest (QI). A QI számláján lévő papírokat aztán megvásárolta a brókercég QÉP, ami forgalmazóként eladta az ügyfeleknek. Azt mondták az ügyfeleknek, azért bonyolítják így az ügyletet, mert így egyszerűbb a jegyzés, nem kell a szokásos köröket lefutni, tehát egyenként megállapodni az ügyfelekkel és megvárni a jegyzési időszak végét, hanem a QI megveszi elsődlegesen, a kisbefektetők pedig már csak a másodpiacon vehetik meg. Sokkal egyszerűbben, tömegesebben lehetett teríteni a kötvényeket. Azt is vállalta a forgalmazó Quaestor-brókercég, hogy bármikor visszavásárolja a kötvényeket az ügyfelektől.

Sőt, mind a négy nagy Quaestor-cég részt vett az értékesítésben: a fő cég, a QPT úgy, hogy a QÉP függő ügynökeként, a fiókhálózaton keresztül eljuttatta a kisbefektetőkhöz a kötvényeket.

Sematikusan így nézett ki a folyamat, ahogy eljut a kötvény a kisbefektetőkhöz.

A kötvényeket a Hrurira Kft. bocsátja ki, az elsődleges jegyző, tehát aki legelőször megveszi a kötvényeket, a Quaestor Invest, eredetileg ez a cég fizeti ki a kötvényeket a Hrurirának. Amikor a QI átutalja a pénzt a QFH-nak, és lezárul a jegyzési időszak, akkor jeleznek a KELER-nek, hogy megtörtént a jegyzés, a KELER pedig megkeletkezteti a kötvényt. A QI-tól aztán megveszi a Quaestor Értékpapír, amely forgalmazóként – a QPT-s fiókhálózaton keresztül – kapcsolatba kerül a kisbefektetőkkel, és a másodpiacon értékesíti nekik a kötvényeket. Ha pedig a kisbefektetők visszaváltanák a kötvényeiket, akkor visszaveszi tőlük.

Így lett volna, ha a Quaestor betartja a szabályokat. De ez nem így volt, továbbra is 1:3, később 1:4 arányban bocsátottak ki valódi és kamukötvényeket.

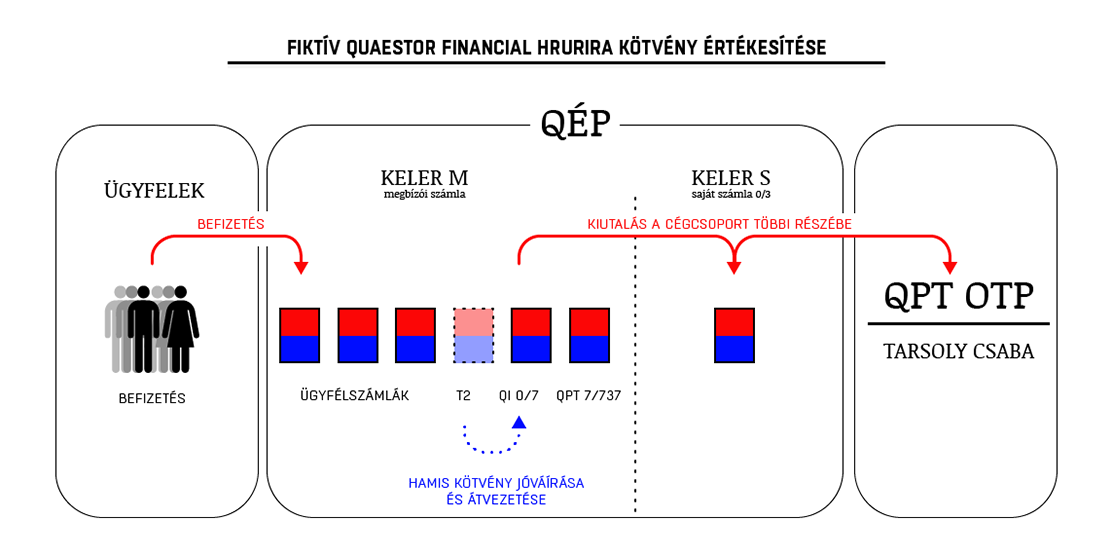

Ezt szinte pont ugyanúgy csinálták 2007-től kezdve, mint korábban, a 2001-2003 között kiszórt Quaestor Ingatlan kötvények esetében, csak most a Quaestor Invest QÉP-nél vezetett számlájára vezették át a T2-n jóváírt, valójában nem létező, „megkeletkeztetésre váró” kötvényt.

A Quaestor Investtől megvette a Quaestor brókercége, a QÉP, és eladta az ügyfeleknek, ugyanúgy, mintha valódi kötvények lettek volna.

A kamukötvények létrehozása a brókercégen, tehát a QÉP-en belül történt: az ügyfélpénz és az ügyfélértékpapírok (így a Hrurira-kötvények) a QÉP KELER-nél vezetett számláján voltak, de a KELER-ben csak a nettó állományt látták. Hogy az ott lévő papírokon belül mi kié, az már csak a Quaestor saját Bróker rendszeréből derült ki. Szóval ide nem láthatott volna be akármikor a felügyelet vagy az adóhatóság. Persze a helyszíni ellenőrzéseken, például 2009-ben vagy 2013-ban így is észre kellett volna venniük a bűncselekményeket.

A befolyt pénzeket viszont végigfolyatták az egész cégcsoport 6-8 bankszámláján. A Quaestor brókercégének KELER-nél vezetett saját számlájáról átment a pénz a brókercég OTP-s számláján, továbbment a QPT, majd a QFH vagy a QI OTP-nél vezetett számláira, mielőtt visszament volna a QÉP KELER-es saját számlájára. Ezeket a meghatározott köröket minden kötvényeladásnál, lejáratnál vagy kamatfizetésnél végigvitték, gyakran napon napon belül milliárdos összegekkel.

Erre a szokatlan, kifejezetten komplikált és kívülről nézve nehezen átlátható manőversorozatra két okból volt szükség. Egyrészt fontos volt, hogy a Quaestor-csoport partnerei és hatóságok felé mutassák, hogy fizetőképesek, és bankszámla kivonatokkal lehetett bizonyítani, hogy vannak rendszeres bevételei a csoport cégeinek. A Quaestor Pénzügyi Tanácsadó máshogyan nem tudott volna évi tíz-húsz milliárdos bevételt kimutatni, így viszont ott volt az OTP-s számlakivonat, amivel bármikor igazolni lehetett, hogy jön be pénz.

Másrészt talán ezzel akarták összezavarni a felügyeletet, elrejteni előlük a tényt, hogy a valós, lejelentett kötvénymennyiség sokszorosa forog illegálisan. Pedig nagyon egyszerű lett volna átlátni a trükkön, elég lett volna az MNB-nél megnézni, miket utalgat a cégcsoport saját céges számlái között a VIBER-en, összeadni a bankszámlamozgásokat, és elképedni, hogy vajon hogyan teremt elő a brókercég két év alatt 30 milliárd forintot a semmiből.

Tömeges átverés

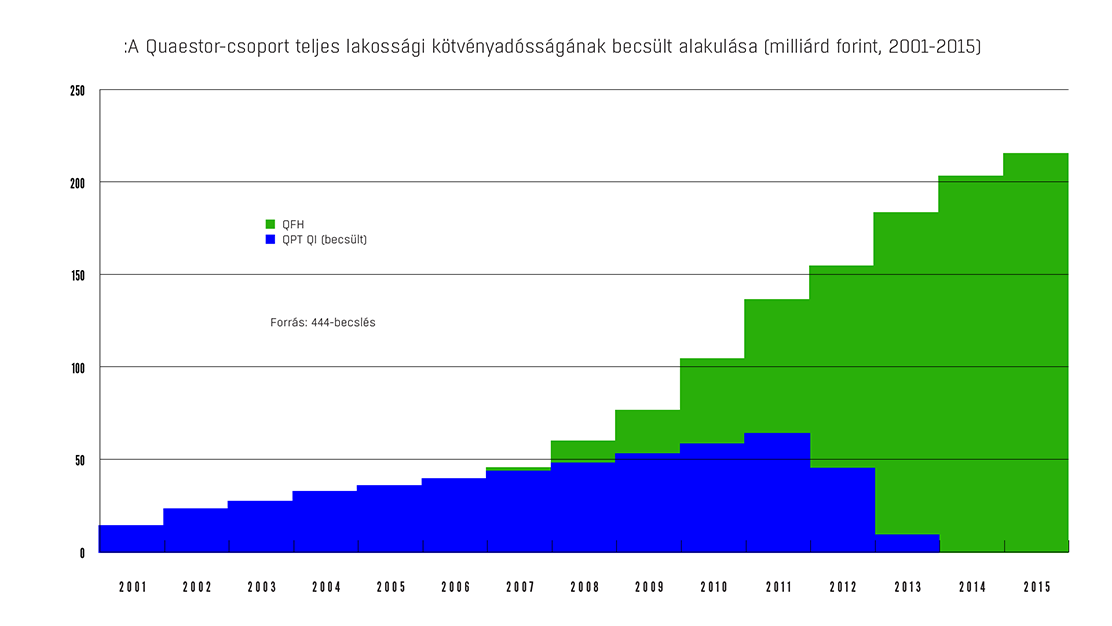

A Hrurira kötvények sikere váratlanul nagy volt. Hiába kellett minden évben lejáratni és megújítani a legtöbb kötvényt, ezzel nem igazán volt probléma, rengeteg pénz jött be.

Egészen elképesztő ütemben ugrott meg például a QFH-kötvényadósság 2012-ről 2013-ra: egyetlen év alatt 64 milliárd forinttal 174 milliárd forintra ment fel az adósság állománya. A növekedésből kb. 8-10 milliárd forint jött a kötvények kamatozásából. Jött be ekkor friss pénz is, hiszen ekkor kezdett ütni a Matolcsy-féle MNB-s kamatcsökkentés sokkja: egyszer csak 8 százalék helyett 3-4, majd annál is kevesebb lett a banki betétek kamata. Ezért a kisbefektetők szemében sokkal fontosabb lett az a többlethozam, amit a Quaestor-kötvények kínáltak.

De a növekedés nagyját azt okozta, hogy a régi, Quaestor Ingatlan kötvényes adósságokat átforgatták a Hrurira kötvényekbe. Ha egymásra rakjuk a kétféle kötvényadósságot, rögtön láthatóvá válik, milyen tökéletes ütemérzékkel sikerült átforgatni a lejáró tízéves QPT-kötvényeket 2011-től kezdve.

Nem csak a jó ütemérzék látszik ezen az ábrán, hanem az is, hogy az adósság növekedése teljesen fenntarthatatlan pályán volt: a végén már egy év alatt nőtt annyit, mint korábban tíz év alatt. És jól látható a kamatos kamat hatása is, tehát hogy jelentős pénzek maradtak Quaestor kötvényekben évtizedes távlatban. Ez azt is jelenti, hogy valójában a 210 milliárdos végső kötvényadósságnak legfeljebb a fele, de inkább harmada lehetett valóban befizetett pénz, a többi kamat volt (bár ezt pontosan szinte lehetetlen megmondani, a cég ugyanis nem vezetett erről sem normális kimutatást).

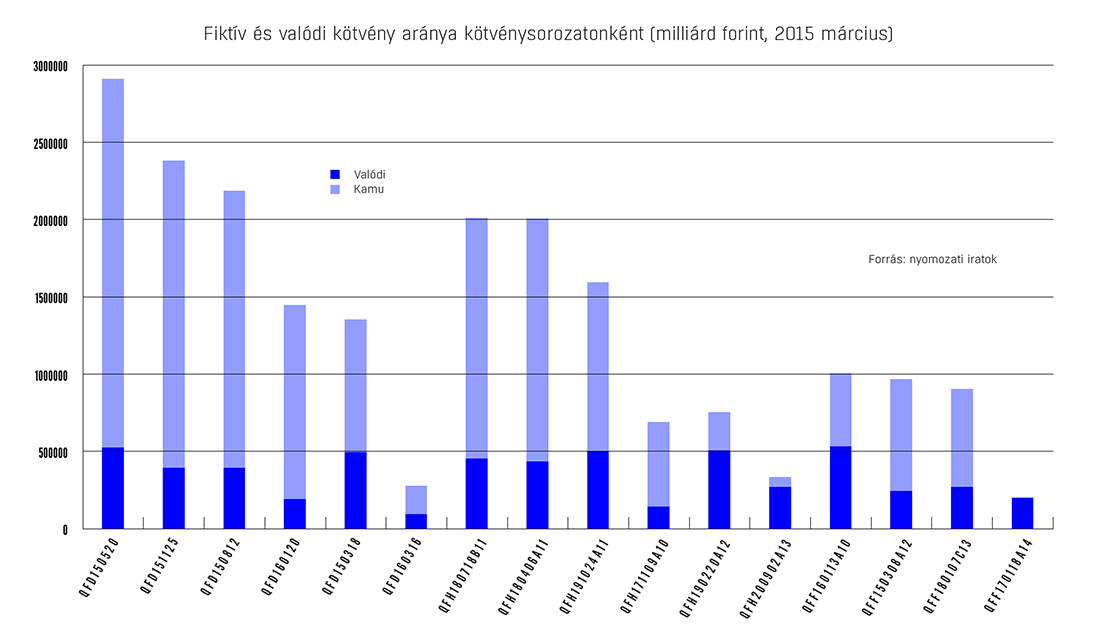

A végén mindenesetre már hatalmas többségben voltak a hamisított kötvények. A csőd pillanatában élő kötvényeknél így nézett ki a valódi és a kamukötvények aránya (háromféle kötvényt bocsátott ki a Hrurira Kft., a diszkontkincstárjegyhez hasonló, egyéves futamidejű QFD-, a változó kamatozású QFH- és a hosszabb lejáratú QFF kötvénysorozatokat):

A legdurvább a 2016 januárban lejáró QFD papír volt, ebben mindössze 13,5 százalék volt a valódi kötvények aránya, az összes többi kamu volt. Tehát ebben a sorozatban 1,9 milliárd forint valódi, rendesen megkeletkeztetett kötvényre 12,5 milliárd nem valódi jutott. Összesen 153,7 milliárd forint névértékű Hrurira-kamukötvény maradt a kisbefektetők nyakán, 56,8 milliárd forint valódi mellett. Az arány tehát 73-27 a fiktív kötvények javára.

A pénzügyi felügyelet – azaz a PSZÁF, majd 2013-tól a Magyar Nemzeti Bank – egyébként minden egyes évre külön engedélyezte a Quaestor Financial Hrurira kötvényprogramját, 50, majd 70 milliárd forintos kerettel. Ez azt jelenti, hogy ha akarja, a Quaestor akár meg is keletkeztethette volna a kötvényeit szabályosan, a jogi lehetősége megvolt erre. Csak azért nem tették meg ezt, mert akkor gyorsan lelepleződött volna, hogy fulladoznak a visszafizethetetlen adósságban.

De ki vette meg ezt a sok radioaktív szemetet?

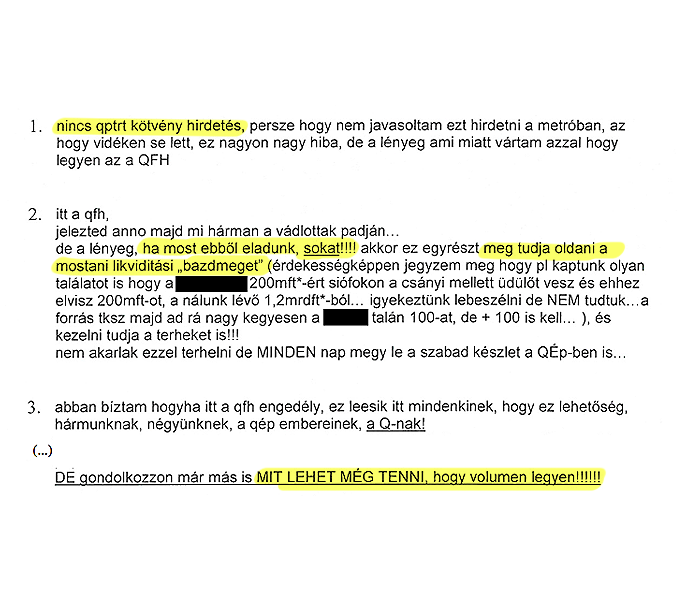

A kötvények értékesítését folyamatos és – főleg a csoport méreteihez mérten – agresszív reklámkampány támogatta. Amikor elkezdték piacra dobni a Hrurira kötvényeket, 2007-ben, Májer így mérgelődött azon, hogy nincs elég vidéki hirdetés, ami növelné a keresletet a kötvényekre:

Egy évvel később, 2008 áprilisban Kámory Ferenc, a magas költségek miatt zsörtölődő treasury igazgató írta ezt egy emailben Tarsolynak és Májernek: „Amit lehet tenni sztem,h megnézzük a kötvény hirdetéseket, jelenleg gyengék, újakat csinálunk és megnyomjuk a hírdetéseket. Erre kell fektetni a hangsúlyt, akár többi rovására, ez kell az életben maradásunkhoz, szlák kifizetéséhez.”

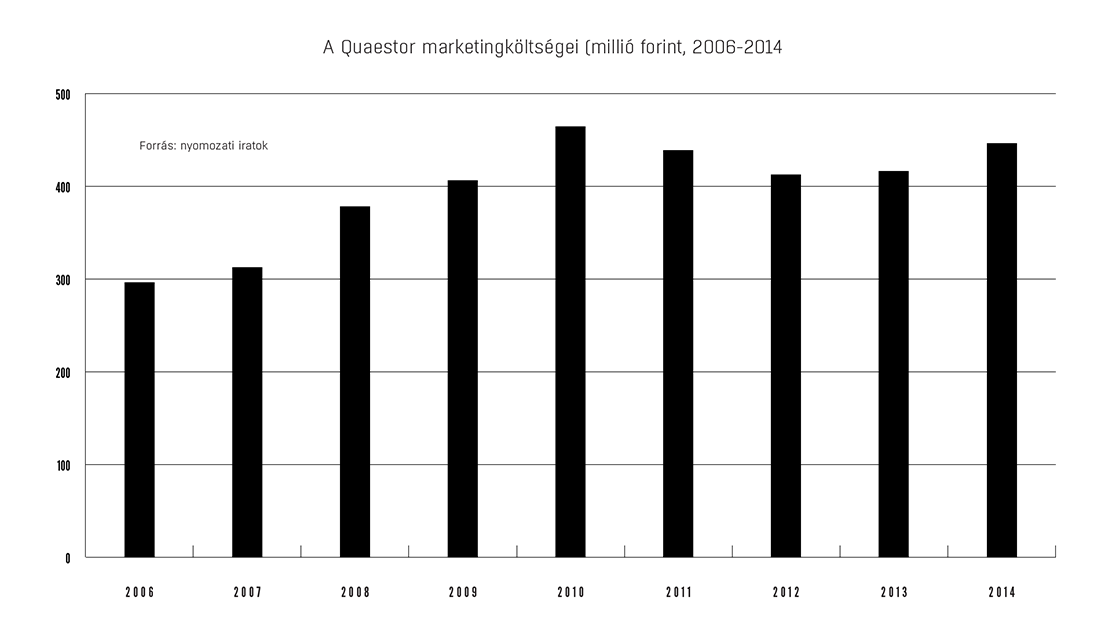

Később már nem lehetett okuk a mérgelődésre, rendesen beindult a reklámhadjárat.

A lenti grafikon mutatja, mennyire megugrott a kötvények reklámjára költött pénz, ahogy fokozódtak a Quaestor pénzügyi gondjai.

A következő reklám például két héttel a cégcsoport bukása előtt még futott a tévékben. Figyeljük meg, mekkora hazugság fért ebbe a rövid reklámba, amikor az általuk épített vállalatok „jövedelmezőségére” utalnak. Ez már önmagában megérdemelt volna egy GVH-bírságot a félrevezető reklám miatt (persze az ilyen bírságok átfutása általában eltart egy-két évig).

A kötvények kibocsátási tájékoztatói természetesen teljesen félrevezetőek voltak, a legtöbb ügyfél nem érthette, hogy mit jelent a „szokásostól eltérő kockázat”. Szisztematikusan hazudott a cég az ügyféltájékoztatóiban is, nézzék meg (pdf), a QFH kötvények kockázati szintjének jelölése megegyezett a tutibiztos lekötött bankbetétekével, sőt, alacsonyabb kockázati szintet jelez, mint a magyar államkötvényeknél.

Ügyféligény pedig volt bőven, mivel ők – a nyomozás során lefoglalt levelezésben olvasható fiókvezetői emailek alapján is – csak azt figyelték, mekkora a kamat mondjuk az állampapírok hozamaihoz vagy a lekötött banki betétek kamataihoz képest. Márpedig ebben az összevetésben lényegesen többet hoztak a Quaestor kötvényei, mint a legtöbb versenytárs befektetés.

„Olyan ügyfél nem volt, aki kötvényt szeretett volna venni, és üres kézzel távozott” – mondja tanúvallomásában az egyik jól tájékozott alkalmazott. Az nem volt akadály, hogy a QI nem jegyzett elég kötvényt, hiszen ilyenkor a QÉP-nél intézkedtek, és előállítottak nem létező kötvényeket a T2 számláról, amiket aztán el lehetett adni az ügyfeleknek. Ezért tudták kielégíteni az ügyféligényeket már 2006-ban is, amikor a kamatadó bejelentése előtt nagyobb ügyfélroham volt, vagy 2013-ban, amikor hirtelen mindenkinek fontosabb lett a magas kamat.

„Ha bejön valaki, annak kötvénypénzt vissza nem adunk”,

ez volt a másik jelmondat a fiókokban, és különösen a nagy befektetőknél. Ha nagyon elszántnak tűnt az ügyfél, hogy kivegye a pénzét, akkor egészen komoly hozamprémiumokkal csábították arra, hogy mégis inkább maradjon. Az ilyen megemelt kamatok miatt aztán még gyorsabban nőtt az adósságállomány.

A fiókokban dolgozókat pénzbeli ösztönzőkkel személyesen is érdekeltté tették abban, hogy minél több új kötvényt adjanak el, a meglévő ügyfeleket pedig minden erővel megtartsák. Folyamatosak voltak az értékesítési versenyek.

Volt egy kísérlet arra is 2010 körül, hogy házaló ügynökökkel terítsék a Hrurira QFT-típusú kötvényeit, de ez egyáltalán nem lett sikeres. Ez is mutatja, hogy milyen fontos volt az ügyfelek szemében a normalitás látszata, amit többek között a fiókhálózat is jelképezett.

Nyerő ötlet volt az is, hogy a Quaestor vállalta, bármikor visszaváltja a kötvényeit, és még az időarányos hozamot is jóváírják. Ez ugyanis egy csomó kisbefektető szemében egy bankbetéthez hasonlóan megbízható és likvid – de lényegesen többet kamatozó – befektetéssé tette a Quaestor kötvényeit. Ez elég megtévesztő volt, de a pénzügyi fogyasztóvédelem nem büntette meg a céget emiatt sem.

Arra viszont legalább jó volt a hihetetlen mennyiségű kamukötvény kibocsátása, hogy elkezdhették belőle visszafizetni a korábban a nagyobb szereplőktől ellopott állampapírokat, részvényeket, befektetési jegyeket.

Az állampapír-hiány 2009 elején-közepén érte el a maximumát, onnantól kezdve már csökkenő trendben volt. A Quaestor Értékpapírnak ugyanis volt annyi bevétele a Hrurira kötvények eladásából, hogy a piacról vegyen állampapírokat a hiányzóak helyére, és azzal betömje a lyukat.

Ez volt az, amit eldöntöttek 2009 májusában, amikor majdnem elfogyott minden az ügyfelek számlájáról.

Erre már csak azért is szükség volt, mert a PSZÁF a 2009-es ellenőrzésen rájött, hogy a Quaestor Értékpapír néhány nagyobb ügyfelének vagyonát engedély nélkül kezelte portfólióban. Ezt akkor megtiltották nekik (bár a vizsgálatot lezáró határozatnak ezt a részét valamilyen rejtélyes okból nem hozták nyilvánosságra). Aztán 2013-tól a takarékszövetkezetek FHB-vezérelte integrációja miatt lettek zavarok, sok takarékszövetkezet elvitt ekkor pénzt. És egyébként is folyamatosan fenyegetett, hogy a nagy ügyfelek hirtelen leléphetnének. Szóval inkább sietve betömték a lyukat a kisbefektetőknek eladott QFH-kötvényekből.

Nem túlzás azt mondani ez alapján, hogy a Quaestor a kisbefektetőktől kicsalt kötvényekből fizette vissza az önkormányzatokat, takarékszövetkezeteket és az olyan entitásokat, mint a Magyar Nemzeti Kereskedőház. Így végül, az elkerülhetetlen bedőlés után 20-40 nagy intézményi károsult helyett lett harmincezer kisbefektető károsult. Ha a kötvénykibocsátás felpörgése előtt dől be a Quaestor, akkor teljesen más jellegű pénzügyi csalás lepleződött volna le.

A kicsalt pénzekkel tehát elleplezték a lopást.

Amikor már a felügyeleti biztos, illetve a felszámoló irányítása alatt a külsős szakemberek felmérték a QÉP állapotát, akkor arra jutottak, hogy az ügyfelek összes értékpapírja megvan. Nem csak az értéktelen, fizikailag létező Bakonyi és Pécsi Erőmű részvények penészedtek egy pincében – ezek miatt kezdett lopni a cégcsoport –, hanem minden állampapírt és részvényt visszaloptak már addigra. A veszteség a kisbefektetőknél maradt.

Piramisjáték a piramisjáték tetején

Volt tehát egy értékpapírlopás, továbbá egy nem engedélyezett kötvénykibocsátás. Ezekre adódott egy harmadik fő bűncselekmény is, de ez már inkább csak a cseresznye volt a habos torta tetején: az opciós szerződések.

Kiderült ugyanis, hogy az utolsó pár évben Tarsoly Csaba és néhány embere (főként a fiókhálózatért felelős B. László és győri régiót vezető F. Sándor Balázs) a hivatalos és kamu QFH-kötvényeknél lényegesen magasabb hozamot ígérve színlelt, „opciós jogokról” szóló szerződésekkel szedtek be pénzt kiválasztott ügyfelektől.

Ez már klasszikus pilótajáték típusú illegális betétgyűjtés volt. Tarsoly és emberei készpénzben kérték és kapták a pénzt, amivel aztán nem tudni, mit csináltak. Ahogy a felvett QPT-s készpénzek, úgy ezek a pénzek is ismeretlen helyre távoztak. Ha valaki ki akarta venni a pénzt, azt már a kötvényekhez hasonlóan a Quaestor Értékpapírnak kellett fizetnie.

A sértettekkel kötött szerződések dátumát és a kumuláltan felvett pénzt összeadva látszik, hogy főleg az utolsó két évben pörgött fel ez a fajta pénzszerzés (igaz, lehet hogy az ügyfelek a korábban megkötött, majd lejárt szerződéseket kötötték újra). Volt, akivel három nappal a bedőlés előtt, március 5-én kötöttek ilyen szerződést.

A sértett ügyfelek között főleg magánszemélyek vannak, de vannak köztük olyan intézmények is, mint az Árpádházi Szent Margit Plébánia, a Nyíregyháza Városi Csatornamű-építő Vízgazdálkodási Társulat vagy a Kaposvölgyi Vizitársulat. A tanúkihallgatásokból úgy tűnik, főleg olyan vagyonos ügyfeleknek adták el ezeket, akikkel volt valamilyen bizalmi viszony, például Tarsoly Csaba és más munkavállalók ismerőseinek.

A teljesen szabálytalan szerződések után 12 milliárd forint adósság maradt, ami méretében ugyan eltörpül a fenti két csalás által okozott károkhoz képest, de azért önmagában is jelentős bűncselekménynek számít.

A 120 milliárdos eltérés

Egy ilyen gigantikus csalássorozat nyomait valahogy el kellett tüntetni. Egy pillanat alatt lelepleződött volna minden, ha a Quaestor Pénzügyi Tanácsadó csoportszintű beszámolóiból látszott volna, hogy a rengeteg terméketlenül elszórt pénz miatt milyen óriási veszteségek vannak. De erre is volt megoldás.

A KÖNYVELÉST IS MEG KELLETT HAMISÍTANI.

Ehhez egy pofonegyszerű trükköt választottak. Az anyacég Quaestor Pénzügyi Tanácsadó úgy csinált, mintha kölcsönadott volna egy csomó pénzt a Quaestor Értékpapírnak, utóbbi pedig folyamatosan törlesztett volna, amiből a QPT-nek évről évre nagy-nagy bevételei lettek volna. Ezeket az állítólagos kölcsönöket a QÉP viszont nem szerepeltette a könyveiben. Nem csoda, ugyanis ezek a kölcsönök nem léteztek, legalábbis semmi bizonyíték nincs a létezésükre.

A QPT által a saját brókercégének, a QÉP-nek állítólag kölcsönadott pénz értéke évről évre halmozódott, a végén már elérte a 120 milliárd forintot, miközben a QÉP könyvelésében a valós adat szerepelt, tehát hogy nem kaptak semennyi kölcsönt sem a QPT-től.

Ezzel fedték el, hogy valójában minden évben 2-3 milliárdos veszteségei voltak a cégcsoportnak. A QPT papíron mindig kimutatott egy pozitív nullszaldót, de ezt valójában olyan pénzekkel tömték be, amelyek mögött nem volt semmilyen valós teljesítmény, csak a QÉP csalásból származó bevétele.

Ez azt is jelenti, hogy ha bárki – adóhatóság, pénzügyi felügyelet, KEHI – veszi a fáradtságot, bekéri a főkönyvi kartonokat és összenézi a Quaestor két fő cégének könyvelését, akkor pillanatok alatt észrevette volna az óriási eltérést.

Abban, hogy ez nem derült ki, az is segített, hogy más-más ember végezte a fő Quaestor-cégek könyvelését és könyvvizsgálatát. A QÉP könyvvizsgálója egy hetvenéves férfi, a QPT könyvvizsgálója pedig egy hetven év feletti nő volt, utóbbi probléma nélküli elhitte, hogy azok a számlák és egyenlegközlők, amiket a Quaestoros könyvelők letettek elé, valódiak („a memóriám nem a régi”, jegyzi meg egy ponton a kihallgatásán). De mégis fura – már-már hihetetlen –, hogy soha nem derült ki semmi.

Ennyire sem kellett volna mélyre ásni, hogy a csoport iszonyatosan gyanús legyen: még a meghamisított könyveléssel is látszódhatott, hogy a finanszírozott projektek nem hoznak pénzt, ezért sehogy sem jön ki a nullszaldó.

Igazi rejtély, hogy egy ekkora értékben, két évtizeden át végiggörgetett csalás hogyan nem szúrt szemet a magyar állam egyik hatóságának sem. A cikksorozat következő része a pénzügyi felügyelet mulasztásairól fog szólni.

A cikksorozat következő része: Nincs az az Isten, hogy a pénzügyi felügyeletnél ne tudták volna, mi folyik a Quaestornál.

Grafika, vizuál: Tamás Bence Gáspár