A szekszárdi pincérből lett magyar biztosításkirály, akinek a Fidesz is hálás

- Keszthelyi Erik neve nem ismert, pedig végső soron állami cégekből szív ki milliárdos bevételeket

- Miután lehúzta a budapesti kukásokat, ahelyett, hogy messzire kergették volna a hasonló önkormányzati cégektől, megkapta az összes fővárosi cég biztosítási alkuszi munkáit

- De szinte az összes állami cégnek az ő cégei alkuszkodnak már, amivel közbeszerzés vagy pályázat nélkül jut hatalmas pénzekhez az államból

Keszthelyi Erikről 2012 előtt nem hallottak sokan a magyar biztosítási alkusz-szakmában, vagy egyáltalán, bárhol. A most harminchárom éves férfi családja szekszárdi, ők viszik a Szász Sörözőt a város közepén. Nem olyan sok éve Erik is itt dolgozott még, tag volt a családi káeftében, de alkalmanként pincérkedni is beugrott.

Akkor még biztosan nem gondolt arra, hogy néhány évvel később az övé lesz a legnagyobb magyar cégcsoport a biztosítási alkuszok között, milliárdokat fog keresni, és még a Fidesz is köszönetet mond neki.

Keszthelyi már pincérkedés közben, és – a szakmában megszokott módon – nagyon fiatalon elkezdett házaló ügynökként dolgozni a biztosítási területen. A pénzügyi felügyelet nyilvántartása szerint már 21 évesen, 2005 vége és 2008 tavasza között az osztrák GRAWE-csoporthoz tartozó MIC Biztosítási Alkusz Kft. regisztrált ügynöke volt, majd kis szünet után, 2009 végétől szűk egy évig a Marathon Unionnál közvetített biztosításokat. Talán a rengeteg munka miatt, de Keszthelyi a rendelkezésre álló információk szerint nem próbált felsőfokú végzettséget szerezni, nincs diplomája.

Mindenesetre valami történt 2010-ben, amikor Keszthelyi hirtelen tulajdonos lett egy Optimál-GB nevű, akkor még elég kicsi, referenciák nélküli biztosítási alkuszcégben, majd rövid idő alatt egyedüli tulajdonos lett. Innentől kezdve egy gyorsuló nyerő széria jellemzi Keszthelyit, aki feltűnés nélkül, a radar alatt lett egy hatalmasra nőtt alkusz-cégcsoport tulajdonosa. A biztosítási alkuszpiacnak nem a hírhedt, rábeszélős házaló ügynökös részében érte el sikereit – mint mondjuk a Brokernet –, hanem egy sokkal diszkrétebb, a nyilvánosság elől rejtetebb területen.

Az állami vállalatok biztosítási alkuszi feladatain néhány nagyobb és néhány tucatnyi kisebb cég osztozott Keszthelyi megjelenése előtt, nem volt példa nagy piaci mozgásokra. Keszthelyi Erik viszont megjelenése óta gyorsuló lendülettel tarolta le a

Hungarikum Biztosítási Alkusz Kft.

-vé átnevezett Optimál-GB-vel az állami vállalatok alkuszpiacát. Annak ellenére, hogy piaci vélemények szerint nem álltak rendelkezésére megfelelő szakemberek vagy referenciák. Az üzlet viszont már rövid távon olyan jövedelmező volt, hogy Keszthelyi 2015-re meg tudta venni a Brokernet-csoporttól a piac egyik nagy, bejáratott szereplőjét, a Palladium Consultingot is. Ilyen ütemben gyarapodtak a tulajdonában álló cégek bevételei:

Ezekről a grafikonokról könnyen eszünkbe juthat Mészáros Lőrinc döbbenetes ütemű gazdagodása. Csakhogy Keszthelyi még durvább: öt év alatt behúzott 8 milliárd forint bevételéből 2,6 milliárd forint nyereséget csinált cégeivel, ami még a Mészáros Lőrincnél megszokott – egyébként piaci körülmények esetén tartósan szintén irreális – 15-20 százalékos profitrátánál is jelentősebb.

Keszthelyi Erik igazi bravúrja, hogy anélkül hozott létre főleg állami cégekkel folytatott együttműködés révén egy évi többmilliárd forint bevételt behozó cégcsoportot, hogy akár egyetlen egy közbeszerzést vagy komolyabb pályázatot is megnyert volna.

Hogyan lehetséges ez? Ehhez röviden látni kell, hogyan működik ez a piac.

Alkuszok

A biztosítási alkusz tulajdonképpen egy ügynök, nem csinál mást, mint biztosítást közvetít és kezel: megbízza valaki (ebben az esetben egy állami vállalat), hogy kösse össze valamelyik nagy biztosítóval, és járjon ki neki adott feltételek mellett biztosításokat, és aztán kezelje a felmerülő problémákat. A megbízó vállalat a Magyarországon megszokott rendszerben közvetlenül egy fillért sem fizet az alkusznak – csak egy keretmegállapodást kötnek –, hanem a biztosítónak fizeti a biztosítás díját. Az alkuszt pedig a biztosító fizeti ki, előre meghatározott, díjarányos jutalék formájában. (Azaz végső soron mégiscsak a megbízó fizeti az alkuszt, de csak közvetetten, mivel a jutalék már benne van a biztosítási díjban.)

A legtöbb nyugat-európai országban általános, és több nagyobb magyar magáncégnél is olyan a díjszabás struktúrája, hogy fix- vagy sikerdíjat fizetnek a megbízó vállalatok az alkusznak. Ez kedvezőbb a megbízó cégnek, hiszen így az általa fizetett biztosítási díjból lejön a jutalék.

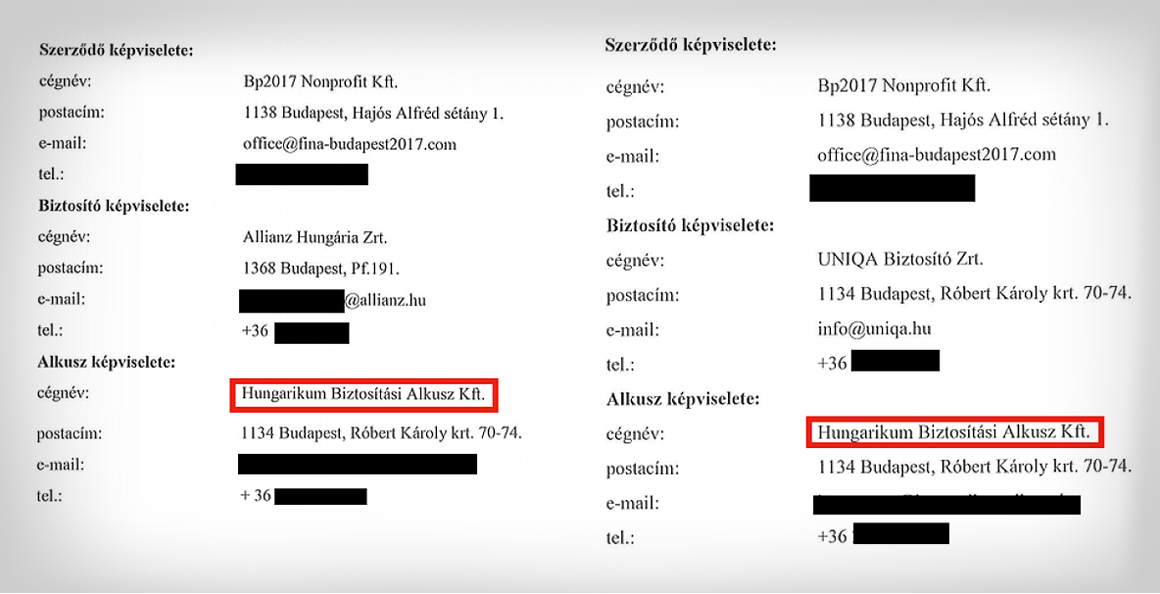

De Magyarországon az állami cégeknél még a fenti rendszer van – tehát hogy az alkusz a biztosítótól kapja a jutalékot, aminek a megbízó által fizetett biztosítási díj az alapja. Általában úgy oszlik meg a biztosítási díj, hogy 60-70 százalék a voltaképpeni kockázati díjrész (ebből fedezi a biztosító a kockázatot), 10 százalék az adó, 20-30 százalék pedig a jutalék. Ha mondjuk kiközvetít a Hungarikum Alkusz egy összesen egymilliárdos biztosítást a Volánbusznak, akkor a biztosítótól – például az Uniqa-tól vagy az Allianztól –visszautalt jutalékból két-háromszáz millió forint körüli összeggel gazdagodik.

Minél nagyobb a biztosítási díj, annál több jutalékot kap az alkusz.

Ez elvileg torzíthatja a piacot, hiszen az alkusz rövid távon abban érdekelt, hogy minél több biztosítási díjat fizessen az ügyfele a biztosítónak, hogy aztán minél több jutalékot kapjon abból. Ebből egészen addig nincs akkora gond, amíg van több cég a piacon, akik versenyeznek a megbízók kegyeiért – ha a vállalat érzékeli, hogy egyre többet kell fizetnie biztosításért, akkor megbízhat egy másik alkuszt, aki majd alacsonyabb díjakat fog neki kialkudni.

Ha viszont az egyik alkuszcég politikai hátszéllel letarolja az egész piacot, akkor őrült módon elszállhatnak a költségek, amit végső soron az adófizetők állnak.

Lehúzza a kukásokat -> megkap mindent

Keszthelyi akkor még apró cége, az Optimál-GB 2012-ben lépett színre az állami cégek világában. Az első nagyobb állami üzletével komolyabb pénzt szakított a cég, de ebből utólag botrány lett – többek között a Hír TV Célpont nevű műsorának két adása nyomán –, ami érthető, hiszen mégiscsak közel háromezer kukás és utcaseprő járt rosszul.

Váratlanul lecserélték az FKF-nek korábban dolgozó biztosítási alkuszcéget 2012 végén, aztán novemberben hamar kiírtak egy közbeszerzést, "életbiztosítási és egészségbiztosítási szolgáltatások" megrendelése címen. Itt már a Keszthelyi-féle Optimál-GB volt az FKF alkusza. Korábban az FKF csak balesetbiztosítást kötött munkavállalóra, amit a fővárosi cég fizetett, most viszont úgy döntöttek, hogy az átlagosan havi 200 ezer forintnál lényegesen kevesebbet kereső munkavállalók szélesebb körű biztosítást kapjanak.

Csakhogy az FKF vezetősége azt gondolta, hogy ezt a dolgozók évi 410 ezer forintos cafetéria-keretéből kellene fizetni. Ezt a havi maximum 34 ezer forintos fizetés-kiegészítést korábban arra költhették a dolgozók, amire akarták. Ekkor viszont választás elé állította őket a vezetőség: vagy leviszik az éves cafetéria keretösszeget 290 ezerre, vagy marad a keretösszeg, de ebből 120 ezret kötelezően megtakarítással párosított biztosításra kell költeniük. Természetesen az utóbbi mellett döntöttek.

A közbeszerzést az UNIQA biztosító nyerte, ami később is gyakori jelenség lett azoknál az állami beszerzéseknél, ahol Keszthelyi Erik az alkusz (a kapcsolat a biztosító és az alkuszcég között annyira szoros, hogy 2015-től kezdve gyakorlatilag összebútoroztak, a Hungarikum Alkusz is a Robert Károly körúti UNIQA-irodaházba költözött). De nem ez volt benne az érdekes, hanem az, hogy mennyire lehúzták a kukásokat és utcaseprőket.

Teljesen szokásos a határozatlan időre kötött, megtakarítással kombinált (unit-linked néven is ismert) biztosításoknál, hogy az alkusz a futamidő elején az ügyfél által befizetett biztosítási díj egészen nagy részét, az éves díj száz százalékát is meghaladó darabját kapja meg jutalék formájában. Jellemzően csak tíz év után van pénzénél az ügyfél, és csak ezt követően nyer rajta a befizetett összegekhez képest.

Gyorsan kiderült viszont, hogy az FKF munkavállalóira finoman szólva sem illik ez a konstrukció. Az alacsony fizetések miatt – az utcaseprőknél 150 ezer, a rakodóknál 170 ezer forint az alapbér – a legtöbben inkább a túlélésért küzdenek a budapesti megélhetési költségek mellett, nem a megtakarítás a fő cél. Ráadásul a cégnél nagy a fluktuáció, a dolgozók 10-12 százaléka lecserélődik évente, kevesen maradnak pár évnél tovább, ezért a legalább tíz éves futamidő nyilvánvalóan lehetetlennek tűnt a többség számára.

Az FKF dolgozók és az őket képviselő szakszervezet, a HVDSZ fokozatosan ébredtek rá, hogy senkinek nem előnyös a rájuk kényszerített biztosítás, már az alkuszcégen kívül. A helyzetet súlyosbította, hogy arról, hogy milyen előnytelen a szerződés a munkavállalóknak, és hogy mekkorát szakít az alkusz, erről mind az alkusznak kellett volna tájékoztatnia az érintetteket.

2015 végén az FKF új vezetősége a dolgozók nyomására szüneteltette, fél év múlva, 2016 júniusában pedig felbontotta a szerződést. Ezt követően elvileg visszajárt a pénz. De abban a fél évben, amíg szünteltették a szerződést, ugyanúgy vonták le a kezelési költséget a dolgozók megtakarításaiból, ez szerződésenként kb. havi négyezer forinttal csökkentette a végül kifizetett összeget.

Aztán az FKF dolgozók alig hittek a szemüknek, mennyit kaptak meg végül abból az összesen 360 ezer forintból, amit egyenként, a három év alatt be kellett fizetniük a cafetéria-keretük terhére. Mindössze 80-90 ezer forintot kaptak kézhez. Hogy lehet ez? A megtakarítási részbe kellett volna mennie a befizetett pénz 80 százalékának (a maradék a baleseti díjrész), csakhogy ebből lejött a jutalék, majd a személyi jövedelemadó és az egészségügyi járulék levonása után a befizetett összeg 21-24 százalékát kapták vissza.

Piaci forrásaink becslései szerint 300-400 millió forint tiszta haszonnal gazdagodott Keszthelyi cége csak ezen az üzleten,

miközben több mint kétezer ember esett el attól a közel kétszázezer forinttól, amit a cafetériájából vettek el.

Ebből az egészen felháborító történetből nem következhet más, mint hogy az átverést súroló (már ha ezen a határon át nem lépő) módszerekkel dolgozó Hungarikum Alkuszt messzire kergetik a fővárosi közbeszerzésektől.

De nem. Májusban jelent meg egy közbeszerzési kiírás, amiből mindenki számára kiderült, hogy a budapesti önkormányzat

az összes jelentős fővárosi cég biztosítási alkuszi munkáját a Hungarikumnak adja.

Az FKF-et is visszakapják, és ezen kívül a teljes portfólió hozzájuk kerül: Budapesti Városüzemeltetési Holding, BKK, FÖKÉTÜSZ, FKF, Budapesti Távhőszolgáltató, Fővárosi Önkormányzati Rendészeti Igazgatóság, tehát egy tucatnyi cég, egy csomagban. Ez önmagában évente milliárdos nagyságrendű jutalékbevételt biztosít Keszthelyi cégének.

Ehhez képest nyoma sincs a fővárosi önkormányzat honlapján, hogy egyáltalán megállapodtak volna a Hungarikum Alkusszal, nem hogy valami magyarázat lenne, milyen megfontolás mentén. Elküldtem erről a kérdéseimet a fővárosi önkormányzatnak, de nem válaszoltak.

Keszthelyi dübörög

A sikerszéria nem korlátozódott a budapesti önkormányzatra Keszthelyi Eriknél, sőt: már 2012-ben megjelent a Volánoknál. A cégnél hasonló botrány robbant ki a buszvezetőkre kötött életbiztosítások miatt, mint az FKF-nél. Azóta is a Hungarikum Alkusz alkuszkodik az állami távolsági busztársaságnál, betakarítva ezzel az így megszerezhető, évi 600-800 millió forintos jutalékbevételt. (Itt van például a legutóbbi volános biztosítási közbeszerzés, alkusz: Hungarikum.)

De hát érdemes megnézni, hogyan vallott erről maga a Hungarikum Alkusz, amikor tavaly ősszel prezentálta saját szolgáltatásait (.pdf) a bátaszéki önkormányzatnak:

Mintha lenne itt néhány állami cég. Vagyis elég sok, pontosabban az összes nagyobb:

- MVM Zrt.,

- Magyar Nemzeti Vagyonkezelő Zrt.,

- Szerencsejáték Zrt.,

- MTVA Zrt.

- BKK Zrt.,

- GYSEV,

- Volánbusz, ÉNYKK, ÉMKK, DDKK, KNYKK, DAKK,

- MAVIR,

- Magyar Közút,

- MÁV Vagon Kft, MÁV FKG Kft,

- DRV, ÉRV, ÉDV, DMRV, Tiszai Regionális Vízművek,

- FKF, Fővárosi Gázművek, Fővárosi Vízművek, Budapest Közút, Budapest Gyógyfürdői és Hévizei Zrt., Fővárosi Önkormányzati Rendészeti Igazgatóság, Fővárosi Kéményseprőipari Kft,

- Magyar Művészeti Akadémia, Klebersberg Intézményfenntartó Központ, Nemzeti Kommunikációs Hivatal, Nemzeti Média- és Hírközlési Hatóság, Országos Egészségbiztosítási Pénztár, Nemzeti Befektetési Ügynökség, Hungarocontrol, Magyar Kereskedelmi Engedélyezési Hivatal, Nemzeti Választási Iroda, Nemzeti Színház, Vigadó, Tokaj Kereskedőház,

- és még néhány.

... ha hirtelen kellene mondanom ezeken kívül néhány állami céget, nem is biztos, hogy eszembe jutna valami. Összesen kb. kétezer-kétezerötszáz állami és önkormányzati cég van Magyarországon, de ezek messze a legnagyobbak.

De még ez se minden, mert a cég számos önkormányzati referenciát is felsorol (Kecskemét, Paks, Szentendre, Göd, Ózd, Makó, Mohács, Szentgotthárd, többek között). Van néhány magáncég is a Keszthelyi-csoport referenciái között, például a Lidl vagy a Szentkirályi, de ezek iparági vélemények szerint a Keszthelyi által később felvásárolt Palladium-csoport referenciái lehetnek.

A közbeszerzési értesítőben találomra keresve elég nehéz most már olyan állami biztosítási rendelést találni, ahol ne Keszthelyi Erik cége dolgozna alkuszként. (Ezt egyébként általában csak abból lehet megtudni, hogy a közbeszerzési adatbázisba feltöltött, addigra már megkötött, nem kereshető pdf-ben feltöltött szerződésben néha jelölik, ki az alkusz részéről a kapcsolattartó.)

Ki csinálta mondjuk a vizes világbajnokság körüli biztosítási teendőket? Igen, a Hungarikum Alkusz dolgozott az Allianz-zal és a Uniqa-val, a vizes világbajnokságot szervező cég megbízásából.

A két szerződés értéke összesen félmilliárd forint, tehát az iparágban megszokott jutalékszinttel számolva innen százmilliós tétel mehetett Keszthelyi Erikhez, igaz, ez az ő szintjén már aprópénz.

Hallottunk olyan iparági véleményt is, miszerint Keszthelyi cégcsoportjába már több bevétel áramlik évente, mint amennyit korábban az állami cégek biztosítási alkuszi tevékenységében összesen meg tudott keresni a korábban ezen a piacon aktív számos cég. Tehát több pénz jön be Keszthelyihez, mint amennyi korábban az egész torta mérete volt. Ha ez valóban így van, az nem csak arra utal, hogy Keszthelyi rengeteg céget szorított ki, hanem arra is, hogy több pénzt húz ki egységnyi szerződésből – amivel vagy a biztosítóknak, de nagyobb valószínűséggel az állami cégeknek, tehát a mögöttük álló adófizetőknek okoz kárt.

Fidesz? Fidesz!

Afelől nincs kétség a biztosítási alkuszok piacát ismerőkben, hogy Keszthelyi Erik mögött kőkemény politikai hátszél van. Különben hogyan tarolhatta volna le a piacot egy szekszárdi huszonéves, akinek a szakmabeliek szerint nincs sok fogalma a szakmáról?

Keszthelyi mintha maga is játszana erre a látszatra. Az egyik birtokunkba jutott, a szolgáltatásait magáncégeknek ajánló brosúra például hangsúlyozza, hogy „a Keszthelyi Holding Zrt. tulajdonosa, Keszthelyi Erik, aki 2015-ben Varga Mihály nemzetgazdasági minisztertől vehette át az Országos Fiatal Vállalkozói Díjat”, majd képen is mutatja, ahogy az egyik NGM-államtitkár beszédet mond a Hungarikum Alkusz logójával borított fal előtt a cég és a FIVOSZ közös eseményén:

De Balogh Lászlón kívül egy másik NGM-államtitkár, Lenner Áron Márk is beszélt a Hungarikum eseményén, állapítja meg a szöveg, akárcsak a Századvég Gazdaságkutató vezérigazgatója, Márton Péter. A brossúra elégedetten állapítja meg, hogy Keszthelyi cégcsoportja már hatvanezer szerződést kezel.

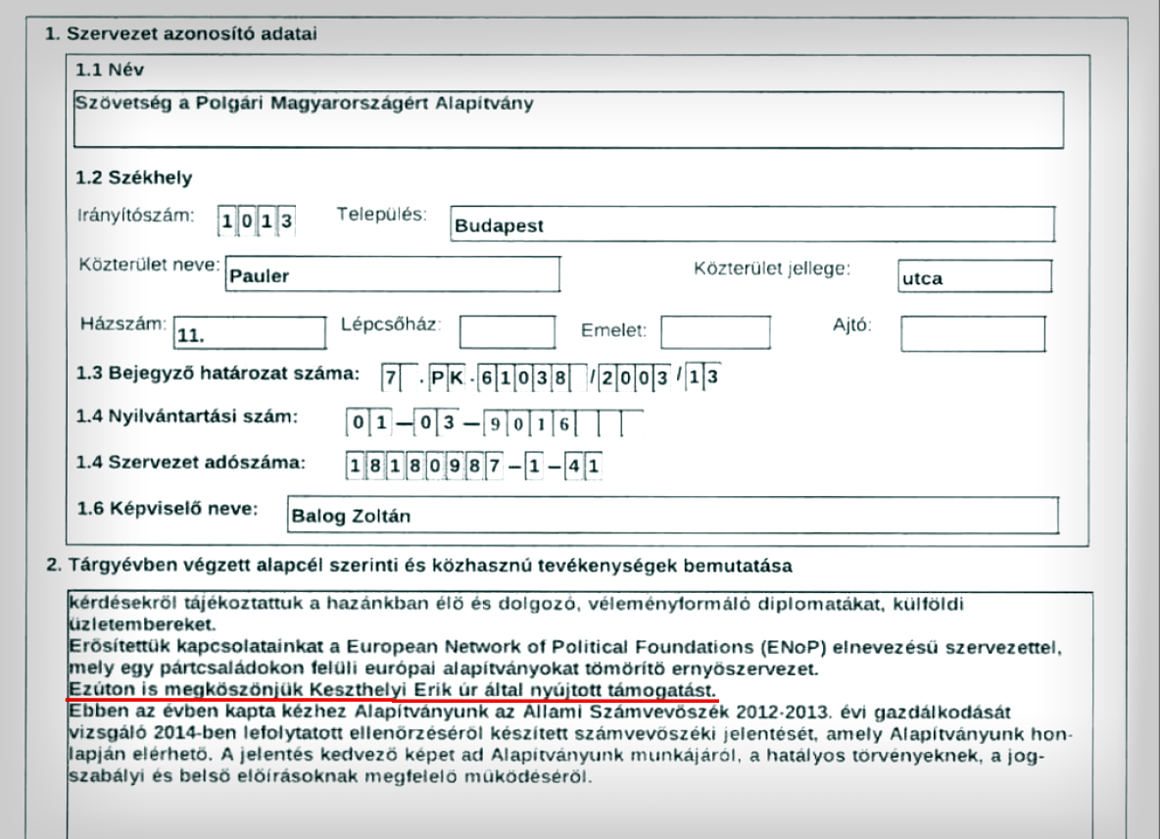

Talányos a Fidesz pártalapítványának, a Szövetség a Polgári Magyarországért Alapítványnak a 2016-ban leadott beszámolója. Valamiért külön kiemelik Keszthelyi Erik támogatását:

Pedig a Hivatalos Értesítőből kiderül, hogy mindössze 1,3 milliót utalt át a pártnak Keszthelyi még 2014-ben. Hatan ennél lényegesen többet adtak a Fidesznek (Kasza Lajos tízmilliót, Boldizsár Sándor nyolcmilliót, Papcsák Ferenc és Kalmár László hárommilliót, Bánki Erik 2,1 milliót, Batizi Tamás 1,7 milliót), és még számos magánszemély, köztük Szemerey Szabolcs és Kukoda Nándor is egy Keszthelyivel egy fajsúlyú összeget, őket mégsem emeli ki a pártalapítvány.

Keszthelyinek egyébként van egy saját alapítványa is, a Keszthelyi Alapítvány a Mosolygós Gyermekekért. Az alapítvány ugyan rendez élelmiszerosztásokat a Józsefvárosban, de beszámolót még nem adott le, ezért nem tudni, mennyi pénzből működik, vagy hogy mennyit adott bele maga Keszthelyi Erik.

Az FKF-es közbeszerzést a Biczi és Tuzson ügyvédi iroda hozta tető alá az FKF felkérésére, ők voltak a tanácsadók. A Nagy és Trócsányi iroda mellett ez a másik legfontosabb oszlopa a fideszes ügyvédvilágnak. Egyik alapítója Tuzson Bence, a Fidesz egyik kevésbé ismert háttérembere, aki korábban frakciószóvivő volt, jelenleg Rogán Antal propagandaminisztériumában államtitkár (2015-ös kinevezésekor kilépett ügyvédi irodájából, ami azóta Biczi és Turi néven fut). Eddig is köztudott volt, hogy szerződésben álltak a Nemzeti Fejlesztési Minisztériummal, de rengeteg állami szerv, önkormányzat és állami cég által kiírt közbeszerzésnél tűnt fel mind a Biczi és Tuzson, mind később a Biczi és Turi ügyvédi iroda tanácsadóként.

Annyira nyíltan fideszes ez az ügyvédi iroda, hogy még a Fidesz pártalapítványának, a Szövetség a Polgári Magyarország Alapítványának az alapító okiratát is ők csinálták.

Ebben az időben Szepessy Tamás, egy fideszes politikus volt az FKF illetékes vezetője. Ő 2011 és 2015 között volt az FKF stratégiai vezérigazgató-helyettese. Nagy eséllyel ő hozta be Tuzsonékat az FKF-hez, hiszen Szepessynek közös cége is volt Tuzsonnal: 2010 és 2013 között tulajdonostársak voltak egy Polydesign Kft. nevű cégben. (Egy közös bulijuk már megjárta a sajtót pár éve: Szepessy idején Tuzson ügyvédi irodája adta a tanácsot az FKF-nek, hogy vegyen félmilliárdért egy lakott telket sótárolásra, ahol még az ott lévő épületeket is kellett bontani – méghozzá úgy, hogy a telket eladó cégnek is Tuzsonék adták a tanácsot.)

Szepessy egyébként 2015 eleje óta a MÁV résztulajdonú Dunakeszi Járműjavítót vezeti, amellett, hogy az óbudai önkormányzatban is aktív fideszes képviselőként. Az utóbbi időben már a MÁV-nál is feltűnt a Hungarikum Alkusz.

Keszthelyi céges ügyvédje dr. Őszy Tamás, aki többek között az MTVA, a KLIK és az – abban az időben még kormánypárt oligarchaként számon tartott Spéder Zoltán érdekeltségében lévő – FHB ügyvédjeként is fellépett már, továbbá közös cége volt Várhegyi Attila családjával.

Kapcsolatok tehát vannak, mégsem áll össze, konkrétan melyik hatalmi kör lehet Keszthelyi pártfogója. Nem kizárt, hogy az alkuszkirály költséges módon talál magának új pártfogókat.