Nem rossz az, ha magyar a bank, csak az para, ha becsődöl

- Magyar legyen a magyar bank, vagy külföldi? Egyáltalán számít-e ez?

- A kormány évek óta nyomja, a külföldi bankok rosszul működnek, ezért fontos a magyar tulajdon növelése a hazai bankrendszerben, de arról keveset beszélnek, milyen hatásai lennének ennek.

- A politikusok valószínűleg közelebb kerülhetnének a bankvezérekhez, és könnyebben intézhetnének haveri hiteleket a magyar tulajdonú bankoknál.

- De pénz meg nem lenne elég, ráadásul ha egy hazai tulajdonú bankrendszer kerül válságba, azt a magyar költségvetésnek kell majd megmentenie.

Orbán Viktor és a fideszes vezetők többsége évek óta hangoztatja, milyen fontos a magyar tulajdonú bankrendszer kiépítése. Nyilatkozataikban ezt jelölik meg a Fidesz-KDNP által támogatott kormány egyik legfőbb gazdaságpolitikai céljaként, és általában arról beszélnek, hogy az itthoni bankrendszerben legalább 50 százalékos magyar tulajdont kell biztosítani. Hogy mi alapján számolják, az 50 százalékot, nem tudni, a Portfolio (fizetős link) például egy cikkében kiszámolta a bankok mérlegfőösszegei alapján, és arra jutottak, hogy az MKB Bank állami felvásárlásával a magyar tulajdon 50,5 százalékra nőtt a rendszerben. A kormány azonban nem így számolt, hiszen az MKB után a Budapest Bankot is megvették, azzal meg mérlegfőösszeg alapján már bőven 50 százalék felett járnak.

A kormányt elég sok vád éri azért is, hogy túl drágán vette meg a Budapest Bankot, az MKB meg ugyan olcsó volt, de a bank stabilizációjához valószínűleg további állami tőkeemelés kell majd. Ez valóban nem túl jó, de az ellenzék állításaival ellentétben önmagában ezért nem lehet a kormány célját hülyeségnek titulálni.

Nagyobb gond, hogy elég hülyén beszélnek a magyar politikusok arról, hogy miért is jobb a magyar bank, mint egy külföldi (ha jobb egyáltalán). A Fidesz és a kormány leginkább buta, xenofób szólamokra egyszerűsíti le ezt a gazdaságpolitikai célt, az ellenzék pedig eleve kizártnak tartja, hogy a kormányoldalnak ebben a vitában bármilyen formában igaza lehet.

Az igazság, ahogy az lenni szokott, most is a két álláspont között van.

A Matolcsy György vezette Nemzetgazdasági Minisztérium, majd a Magyar Nemzeti Bank és több magyar közgazdász elemzések tucatjait tette közzé az utóbbi években a magyar bankrendszer válságbéli teljesítményéről. A legfontosabb megállapításokat elég jól összefoglalja a jegybank 2013 végi tanulmánya, ami ide kattintva érhető el.

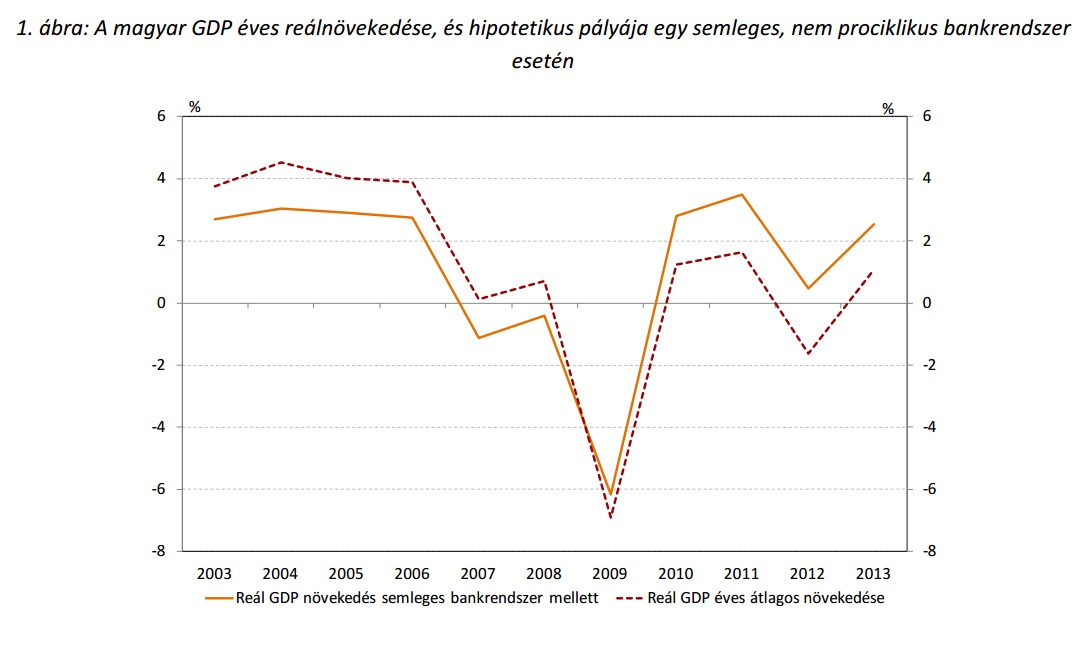

A tanulmány legfőbb megállapítása, hogy a magyar bankrendszer működése a válság előtt és a válság alatt is rontotta Magyarország helyzetét. A válság előtt azért, mert a túlfűtött hitelezés az egészségesnél nagyjából 1 százalékponttal magasabb GDP-növekedést eredményezett, a válságban pedig a kormány többször kifejezett akarata ellenére, a magyar bankok nem mertek újra komoly hiteleket önteni a piacra, ezzel viszont 1-2 százalékkal fogták vissza a növekedést. A helyzetnek persze az is korrekt értelmezése lehet, hogy a válság előtt a bankok azért hiteleztek felelőtlenül, mert a magyar törvények és a pénzügyi felügyeleti rendszer erre lehetőséget biztosított nekik, a válság után pedig azért nem hiteleztek, mert eleve nem volt kedvező a környezet, a kormányzati gazdaságpolitika pedig ott ütötte őket, ahol érte. De az okoktól függetlenül az MNB megállapításával nem lehet vitába szállni:

az itthoni, főleg külföldi tulajdonú bankrendszer nem működött jól.

Az MNB tanulmánya több mutató alapján is megvizsgálta a Magyarországon működő bankokat, és arra jutott, hogy a magyar tulajdonban lévő bankok és pénzintézetek egészségesebben vészelték át a válságot. Önmagában ezzel az állítással sem lehet vitatkozni, csupán a jelenség okát érdemes pontosan megjelölni. A magyar tulajdonú bankok nem feltétlenül azért maradtak egészségesebbek, mert magyar tulajdonban voltak, hanem azért, mert a két leghatalmasabb, magyar tulajdonúnak mondható vállalatcsoport a magyar bankpiacon az OTP és a takarékszövetkezeti szektor, és egyikük sem engedte úgy el a devizahitelezést, ahogyan a külföldi bankok. Márpedig a gazdasági válság Magyarországon véglegesen összeforrott a devizahitelezés összeomlásával. A takarékszövetkezetek már csak méretükből és lehetőségeikből adódóan is kerülték ezeket az eszközöket, az OTP pedig a külföldi bankokhoz képest csak némi késéssel kezdett devizahiteleket kínálni ügyfeleinek.

Ehhez hozzátartozik, hogy a magyar tulajdonú FHB és az OTP 2009-ben már állami hitelt kaptak, hogy szinten tartsák a hitelezést, az FHB pedig ezen felül is kapott segítséget. Ebből is látszik, hogy a magyar tulajdon önmagában semmire nem garancia.

Ezek alapján a kormány legáltalánosabb érve a magyar tulajdonú bankrendszer fontossága mellett, hogy a magyar bankok magyar vezetői jobban ismerik a helyi viszonyokat, így pedig körültekintőbben is működtetik a pénzintézeteiket. Ez eléggé lebutított mondás, de lehet benne igazság, még annak ellenére is, hogy a külföldi bankok sem olyan embereket tesznek magyar leányvállalataik élére, akiknek fingjuk sincs az országról.

Ez az érv viszont a kormánytól már csak azért is sántít, mert bár a válság előtti működésben valóban a kellő körültekintést kérték számon a bankokon, a válság közben azonban a kormány inkább a vakmerőséget hiányolta. Ekkoriban Orbánék minden erejükkel arra szerették volna rábírni a bankokat, hogy indítsák be a hitelezést, így pedig növekedhessen a gazdaság. A válságtól sújtott Magyarországon, kifejezetten bizonytalan piaci környezetben, eleve megtépázott mérleggel viszont a bankok részéről a hitelezés önkéntes felpörgetése nem körültekintő, hanem kifejezetten vakmerő cselekedet lett volna.

Hogy a bankok nem akartak hitelezni, az pedig nem kifejezetten magyar probléma, egész Európa küszködött ezzel, Kelet-Európa pedig különösen. Orbánéknak abból a szempontból is igazuk van, hogy ebben a régióban a hitelezés teljes elapadását nagyban az indokolta, hogy a külföldi tulajdonú bankok az otthoni anyabankok mérlegeit igyekeztek leghamarabb megfelelő helyzetbe hozni, ez pedig sokszor azzal járt, hogy leányvállalataikban csak az azok működéséhez épp elegendő forrást hagyták.

Egy hitelt a havernak

Azonban ha pesszimistábban közelítünk a magyar tulajdonú bankrendszerhez, kiderül, hogy a kormány nem csupán ártatlan, jobbító szándékból tolja ennyire ezt a dolgot. Szimeon Gyankov, korábbi bolgár gazdasági miniszter és miniszterelnök-helyettes, a Világbank vezető közgazdásza meg a moszkvai New Economic School rektora egy blogbejegyzésében nemrég röviden elemezte a magyar kormány bankrendszerrel kapcsolatos céljait. Gyankovot elsősorban azért érdekli a téma, mert korrupciókutatással is foglalkozik, és ebből a szemszögből megközelítve azt írja, hogy az állami tulajdonú és a politikai vezetők befolyása alatt álló bankokban óriási méreteket ölthet a politikailag motivált hitelezés.

Egyszerűen fogalmazva, ha egy politikai vezető azt szeretné, hogy egy haverja kapjon hitelt valami hülye nagyberuházásra, ami nem feltétlenül fogja visszahozni a beleölt pénzt, akkor egyszerűbben kijárja a kedvező hitelt egy olyan banknál, aminek működésére befolyással van.

A hazai tulajdonú bankrendszernek pedig a külföldiekkel szemben van egy sokkal prózaibb hátránya is: alapesetben a magyar bank ugyanis nemcsak hitelezni, de betéteket gyűjteni is csak itthon tud. Egy stabilan működő banknak pedig komoly betétállományra is szüksége van ahhoz, hogy hitelezni tudjon. A magyar lakosság azonban az utóbbi években összességében sokkal-sokkal jobban szeretett hitelt felvenni, mint megtakarítani. Ezt a hiteléhséget pedig külföldi bankok nélkül egyszerűen nem lehetett volna kiszolgálni, egy magyar tulajdonú bank ugyanis csak a magyar betétesek pénzét tudja hitelként kihelyezni, míg egy német tulajdonú pénzintézet szükség esetén Németországban gyűjtött forrásállományt is átcsoportosíthat magyarországi hitelezésre.

Ezt a hátrányt persze lehet ellensúlyozni az olyan, nagyszabású, államilag támogatott hitelprogramokkal, mint amilyen az MNB Növekedési Hitelprogramja. De ez csak kedvező gazdasági környezetben lehetséges. Most a jegybank épp baromi olcsón tud forrásokat gyűjteni, de ha ez megváltozik, akkor ott sem lesz a bankokon keresztül kihelyezhető pénz.

Ennek is jó példája a részben állami tulajdonú Széchenyi Bank esete. A bank mérlegein látszik, hogy Töröcskei vállalata pont a Növekedési Hitelprogramból pumpálta fel a mérlegét, aztán jól be is dőlt.

Ezzel pedig meg is érkezünk a magyar tulajdonú bankrendszer legnagyobb veszélyéhez: hogy nem válságálló.

Akárki akármit mond, Magyarország összességében a válság alatt inkább nyert azon, hogy a bankjai külföldi kézben voltak, mert mikor 2008-ban az európai bankrendszer is megingott, a rossz helyzetbe kerülő pénzintézetek nem a magyar költségvetésnél kopogtattak mentőcsomagokért, hanem a Magyarországon működő leánybankok anyavállalatait segítették ki nyugat-európai kormányok meg az EU, aztán az anyavállalatok tolták a pénzt a magyar bankjaikba.

Ha a magyar bankok többsége hazai tulajdonban lett volna, amikor jön a gond, akkor nem tudtak volna mást csinálni: végső soron csak a magyar államnál tarthatták volna a markukat, a magyar költségvetés pedig egészen biztosan beleroppant volna egy komolyabb bankmentésbe a válság idején. Elég ránézni Szlovéniára: hazai tulajdonú bankrendszere miatt sokáig példaként emlegették, aztán a válságban megtántorodó szlovén bankok az államot is berántották a bajba.

Így volt ez a Széchenyi Bankkal is, a károkat az állam és a többi bank állja. Egy ilyen kis bankot a jelenlegi kedvező helyzetben még különösebb erőfeszítés nélkül stabilizál a magyar állam, de ha több és nagyobb bankok kerülnének hasonló helyzetbe, azokat nem tudná már kisegíteni a költségvetés. (Erről hónapokkal korábban írt Zsiday Viktor is, az a poszt ide kattintva érhető el.) Ráadásul amikor több bank kerül veszélybe, akkor általában az a gazdasági környezet is rosszra fordul, aminek kedvező kihasználásával épp egész jól megy a magyar állam finanszírozása, és bankvásárlásokhoz szükséges pénz előteremtése.