Hogyan alakultak a lakásárak 2021-ben?

Megjelent az MNB 2021-es lakáspiaci jelentése, amely többek között a lakás-, és alapanyagárak változását mutatja be. Ez kiemelten fontos lehet mindenki számára, aki lakást, házat szeretne vásárolni. A Bankmonitor szakértői összefoglalták a legfontosabb és legérdekesebb eredményeket.

A jegybank félévente kiadásra kerülő Lakáspiaci jelentése összetett és változatos gazdasági és pénzügyi stabilitási információkkal segít átlátni a piaci folyamatokat, a lehetséges következményeket és a piaci szereplők között kialakuló hatásokat.

A magyar gazdaság az Európai Uniós átlaghoz képest hamarabb, már 2021 második negyedévében utolérte a korábbi évi koronavírus válság előtti teljesítményét. A munkaerőpiaci foglalkoztatottság 2021 nyarán történelmi csúcsot döntött, ez pedig tartósan növekvő reálbéreket vetít előre, amely a kedvező gazdasági folyamatokkal összhangban (a delta variáns megjelenése ellenére is) megvalósulni látszott.

Az elemzés kivonatából kiemelhető, hogy idén is tovább emelkedtek a hazai lakásárak. Ahogy Budapesten, a vidéki városokban is jelentős mértékű drágulást figyelhettünk meg, amelyet az otthonteremtési támogatások is élénkítettek.

A kereslet és a lakásárak változása

A lakáspiaci tranzakciók száma az első negyedévben jelentősen, 28,9 százalékkal bővült, amit az év elejétől induló otthonteremtést támogató kezdeményezések is élénkítettek. A növekedés pedig 2021 második felében is folytatódni látszik.

A jövedelmi és munkaerőpiaci helyzet kedvezőnek tekinthető, így az elemzői várakozások szerint a harmadik negyedévben 9,0 százalékkal tovább emelkededhetnek az adásvételek száma éves szinten. Ez a növekedés éves összevetésben már minimális mérséklődés mutat, de a 2019. azonos időszakához képest még mindig 6,2%-os bővülést jelent.

Országos viszonylatban elsősorban a vidéki városokban tapasztalhattunk nagyobb mértékű áremelkedést, a növekedési ütem a 2020 utolsó negyedévének 8,1 százalékáról 2021. második negyedévére 13,3 százalékra gyorsult. Ezzel szemben Budapesten ezidő alatt 0,5 százalékról 9,1%-ra, a vidéki városokban 7,4 százalékról 18,2%-ra emelkedett az éves árdinamika. Ugyanakkor a kisebb községekben a lakásárak éves növekedési üteme lassult.

Az áremelkedés jelentős része tehát 2021 első félévében zajlott le, amely leginkább a vidéki városokban realizálódott, ugyanakkor a fővárosi áremelkedés üteme 2008 év vége óta továbbra is a legmagasabb. A mostani budapesti ingatlanárak átlagosan 156,7 százalékkal haladják meg a 2008-as szintet.

A jelentős mértékben, 2014-ben kezdődő áremelkedés pedig tovább fokozta a Budapest és a vidéki kisebb települések közötti lakásár-különbséget. 2013-ban a megyeszékhelyek átlagos négyzetméterárai a fővárosi átlag 62,9 százalékát tették ki, a vidéki városoknál ez az arány 55,4% volt, míg a községek esetében 32,7 százalék volt. Ezek 2019 óta a fővárosi drágulás következtében 49,0, 40,7 és 24,5 százalékra csökkentek.

2019 óta ugyanakkor a megyeszékhelyeken 16,6 százalékkal, míg Budapesten csupán 6,4 százalékkal emelkedtek az átlagos négyzetméterárak. Ez pedig szűkítette a megyeszékhelyek és a főváros közötti árkülönbséget.

A lehetséges okok között említhető, hogy a fővárosban megfigyelhető magas ár már egyre kevésbé megfizethető a lakásvásárlóknak. Az egész Magyarországra jellemző emelkedés során pedig minden nagyvárosban csökkent a lakásvásárlás elérhetősége.

A lakást vásárlók jóval nagyobb mértékben lakhatási célokat szeretnének megvalósítani, a befektetési cél a korábbiakhoz képest visszaesést mutat.

Új ingatlanok árváltozásai

Az építőiparban megfigyelhető jelentős áremelkedés már az EU-s átlagot is túlszárnyalta. Ennek elsődleges indikátora pedig egyrészt a kapacitáshiány, másrészt az alapanyag- és energiaárak emelkedése, amely a jövőben is rányomhatja bélyegét az építkezések költségeire.

2021 első félévében 12,8 százalékkal nőtt az átadott új lakások száma. Míg az első negyedévben bővülés volt megfigyelhető, a másodikban már csökkenő tendencia látszott az éves összevetésben, összességében az első három negyedévben minimálisan csökkent az átadott új otthonok száma.

A vírushelyzet miatt 2020-ról idénre átcsúszott társasházi átadások száma a fővárosban ugyan növekedést mutatott, vidéken viszont jelentősen visszaesett. Ezt némelyest kompenzálta, hogy a kedvezményes ÁFA bevezetésének hatására a kiadott új építési engedélyek száma emelkedett.

2021 első három negyedévében Budapesten mintegy 5,5 ezer új ingatlan kelt el, ami 85,1 százalékkal haladja meg az előző év azonos időszakát. Az aktivitás emelkedésén pedig az új otthonteremtési kedvezmények hatása is érezhető, hiszen a 2020. év végén a kedvezmények miatti várakozás is alacsonyabb eladáshoz vezetett.

Az új ingatlanok kapcsán megnövekedett kereslet természetszerűen áremelkedést eredményezett.

A becslések szerint a fenntarthatóbb, új otthonokat átlagosan mintegy 3,5 százalékkal drágábban lehet megvásárolni.

Országos szinten tehát az újlakás-piacon a kínálat az első negyedévben még elmaradt a kereslethez képest, így a második negyedévtől újabb áremelkedés volt megfigyelhető, ugyanakkor a magasabb vételár hosszú távon megtérülhet, köszönhetően az energiahatékonyabb fenntartásnak és a nagyobb értékállóságnak.

Az októberben elstartolt NHP Zöld Otthon Program kapcsán megfigyelhető jelentős érdeklődés pedig visszaigazolta az elvárásokat: a konstrukció a kínálati és a keresleti oldalra is ösztönzőleg hat a környezetkímélőbb, új lakóházak létesítése kapcsán, így a Zöld hitel akár az új otthonok magasabb vételárát is ellensúlyozhatja.

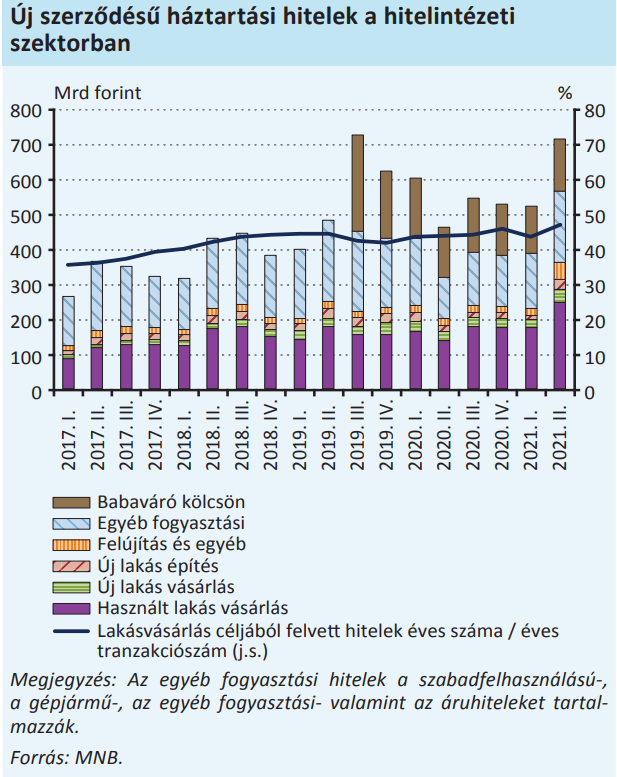

Lakáscélú hitelezés

A hitelpiacon 2021 második negyedévében 346 milliárd forintnyi lakáshitel-szerződés köttetett, amely 81 százalékkal meghaladta az előző év azonos időszakát, amikor még a vírushelyzet első hulláma volt jelen. Ez történelmi csúcsot jelent. A hatalmas érdeklődést pedig nem meglepő módon az idén megjelent új otthonteremtési támogatások is segítették.

A lakosság a felvett ingatlankölcsönök közel 70 százalékát használt lakás megvásárlására fordították. Emellett a felújításra és korszerűsítésre igényelt kölcsönök aránya az egy évvel korábbi 10 százalékról 14 százalékra emelkedett, két és félszer nagyobb hitelvolumen mellett.

A hitelösszegek mind az új, mind a használt lakásokra vonatkozólag tovább emelkedtek, ezzel szemben az átlagos futamidők érdemben nem mutattak változást. Az első negyedévben megkötött hitelszerződések 70 százaléka 10 évre, vagy végig fix kamatozású konstrukcióra történt.

A hiteligényléssel egybekötött lakásvásárlások elérhetőségét tehát, az otthonteremtési programok is jelentősen javítják, elsősorban a több gyermeket nevelő, vagy vállaló és az új otthont vásárló családok számára.

A második negyedévben a lakáscélú jelzáloghitelt igénylők 10 százaléka az igénylést megelőző legfeljebb fél évben Babaváró hitelt vagy személyi kölcsönt is igényelt, amik így akár a lakásvásárláshoz szükséges önrészbe is beleszámíthattak.

Az első negyedévben a használt lakás vásárlási cél továbbra is domináns, az új lakás építésére 8 százalék, míg új lakásvásárlásra 10 százalékot fordítottak a lakáshitelt igénylők.

A lakásárak hatása

Az ingatlanpiac élénkülése, a lakásárak emelkedése a gazdasági folyamatokra és az inflációra is hatást gyakorol. Mindemellett a túlkínálatnak is jelentős pénzügyi stabilitási következményei lehetnek.

Az árnövekedés pedig a lakossági fogyasztási szokásokra is hatással van, valamint a pénzintézetek hitelezési kapacitását is fokozza, ami a hitelkínálat bővülésével szintén élénkítő hatással van a gazdaságra. Így tehát a lakásárak és a lakáscélú hitelpiac kapcsolata kiemelten egymást erősítő hatással bír.

Kinevezték Paks II. új vezérigazgatóját

Stratégia, vállalatvezetés és az energiaszektor területén szerzett több mint 25 éves tapasztalatról ír Kapitány István az új vezérigazgatót bejelentő posztjában.

Kapitány István: a Suzuki 76 milliárdos fejlesztésre készül Esztergomban

A héten Magyar Péter személyesen is találkozott Budapesten Szuzuki Tosihiróval, a Suzuki Motor Corporation elnök-vezérigazgatójával.

Kapitány István felmentette a Paks II. vezérigazgatóját

Azt, hogy ki lesz Jákli Gergely utódja, péntek délután jelenti be.

A pénzügyek szakértőjeként azon dolgozunk, hogy rengeteg időt és pénzt spórolhass tanácsainkkal. Megmutatjuk, hogyan választhatsz a legjobb ajánlatok közül, segítünk az összehasonlításban és végigkísérünk egészen a szerződéskötésig, ráadásul ingyenesen. Tartalmainkkal, híreinkkel közérthető, naprakész tudást és objektív rálátást biztosítunk a legtöbb bank termékére.