Nem fogják bírni a kis brókercégek

- Az MNB próbálja jelezni, hogy uralja a helyzetet, és ésszerűen szabályozza a pénzügyi piacokat.

- Azt viszont, ha rajtuk múlik, soha nem fogjuk megtudni, hogy mit rontottak el a Buda-Cash és a Quaestor-ügyek előtt.

- Nem jó most kicsinek lenni, és van még mindig kockázat bőven.

Nem csak bankból lesz kevesebb a közeli jövőben, hanem a brókercégeknél és a biztosítóknál is konszolidációt, a szereplők számának csökkenését várja a Magyar Nemzeti Bank – derült ki egy most közzétett jelentésből. Csak részben az év eleji sajnálatos események miatt nyiffannak ki a kisebb szereplők, részben éppen a szabályozói változások miatt lesz nehezebb az eleve nem túl erős kis halaknak.

A bankszektoron kívüli pénzügyi piacok kockázati jelentése most jelent meg először, és ez több szempontból is időszerű volt. A bankbetétek egyre kevésbé népszerűek az alacsony alapkamat miatt, ezért a megtakarítók egyre nagyobb része viszi a pénzét a magasabb hozam reményében kockázatosabb eszközökbe, és a kormány is igyekezett a megtakarítási számláknál adókedvezményekkel, az államkötvényeknél pedig kamatprémiummal ide irányítani a pénzt. Másrészt pedig a januári svájci frank-sokk, aztán a február-márciusban berobbant brókerügyek is felhívták a figyelmet arra, hogy elég nagy rejtett kockázatok vannak a bankrendszeren kívüli pénzügyi piacokban.

Semmi nem fog kiderülni

A jelentés bemutatója után kérdésünkre adott válaszokból egyébként kiderült, hogy

az MNB felügyeleti részlege még csak nem is vizsgálja, hogy elkövetett-e hibákat vagy mulasztásokat a Buda-Cash és a Quaestor-ügyek előtt,

például amikor egy tízmilliós kft.-nek engedélyeztek egy hetvenmilliárdos kötvényprogramot, aztán nem vették észre, hogy a Quaestornál egy 150 milliárdos piramisjátékot tettek mellé. Vagy amikor 15 éven keresztül nem vették észre, hogy a Buda-Cash kettős könyvelést visz. Mindezt úgy, hogy mindkét cégnél vizsgálódtak néhány éven belül.

Ezt egy hármas érv-kombóval indokolták az illetékesek: 1. az MNB – hiába olvasztotta magába – nem jogutódja a PSZÁF-nak, ezért nem illetékes a 2013 októbere előtti ügyekben, 2. az MNB rögtön lépett mindkét ügyben, 3. van egy dedikált parlamenti vizsgálóbizottság (ami egyébként résztvevői szerint látszattevékenységet sem nagyon végez).

Szóval lassan belenyugodhatunk, hogy

soha, de soha nem fog kiderülni, hogy mi történt valójában, ami után a magyar megtakarítók százmilliárdjai égtek el a felügyelet által elvileg ellenőrzött piaci szereplőknél.

A nagyok élnek túl

A jelentés megerősíti, hogy az utóbbi időben elég kedvező folyamatok vannak a bankrendszeren kívül, rengeteg pénz talál utat a biztosítókhoz, nyugdíjpénztárakhoz, brókercégekhez, befektetési alapokhoz, amit az is segít, hogy a megtakarításra hajlamos rétegeknél jelentős reáljövedelem-emelkedés volt.

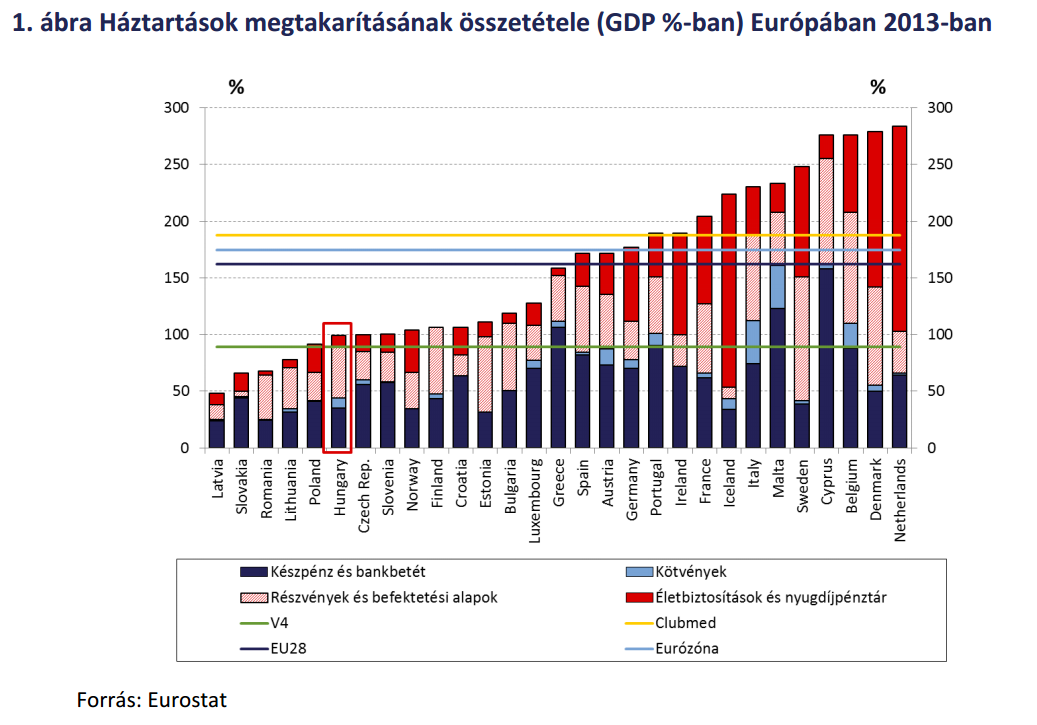

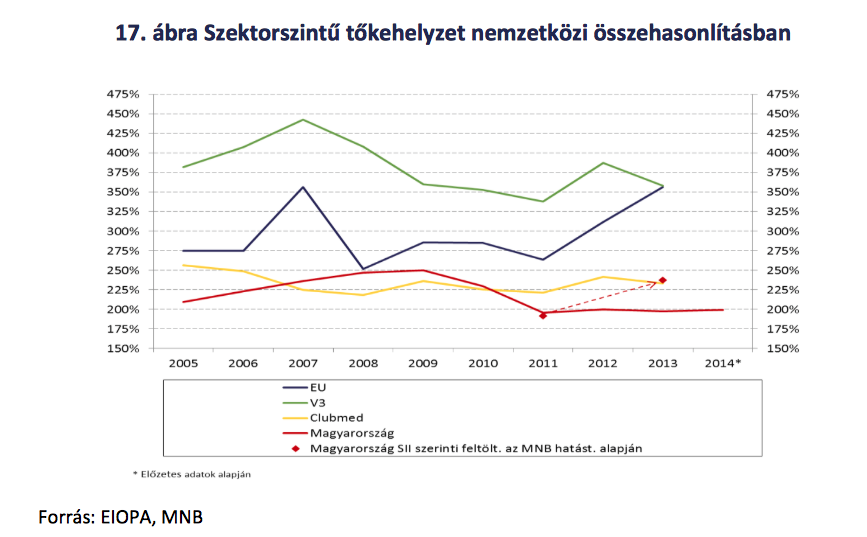

De van még hova nőni. Az összes háztartás összeadott félretett pénzének GDP-hez mért arányában a régiós átlagot is csak úgy érjük el, hogy a háztartások megtakarításaiba beleszámolják a nem túl megbízhatóan értékelt és nem túl likvid céges részesedéseket, a biztosítások aránya pedig kifejezetten alacsony – arról nem is beszélve, hogy a GDP még vásárlóerőparitással kiigazítva sem éri el az európai átlag kétharmadát:

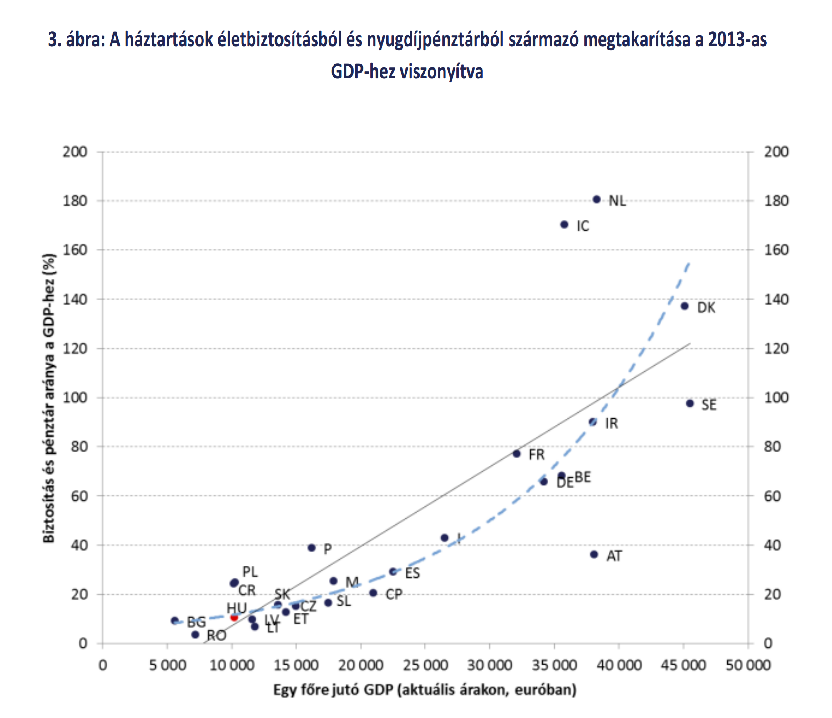

Igaz, a biztosítási vagyon elég erős összefüggést mutat a GDP/fővel. Minél gazdagabb egy ország, annál többen és nagyobb összeget hajlamosak hosszú távon megtakarítani, nem meglepő módon. Az MNB jelentése ugyan elegánsan átsiklik rajta, de azért fontos itt megemlíteni, hogy a mostani MNB-elnök nemzetgazdasági miniszterkedése alatt a GDP 10 százalékánál picivel több hosszú távú megtakarítást (magánnyugdíjvagyont) tulajdonított el az állam, hogy gyorsan el is költse.

Tehát bőven van tér a növekedésre, és most épp kedvező makrofolyamatok is segítik a piacot. De ez nem jelenti azt, hogy a megtakarítások kezeléséből élő cégek helyzete álomszerű lenne, sőt: a kicsik nagy veszélyben vannak.

Ezek a piacok eleve koncentráltak. A jelentés szerint a befektetési vállalkozásoknál (azaz a brókercégeknél) a három legnagyobb szereplő kezelte a szektorra jutó ügyfélértékpapír-állomány 86 százalékát, az öt legnagyobb pedig a 93 százalékát.

(Nem világos a jelentésből, hogy itt beleértik-e a banki hátterű brókercégeket is a piacba, de a függetleneknél a rangsor 2013-ban a mérleg alapján a következő volt: 1. Erste Befektetési Zrt., 2. Concorde, 3. Buda-Cash, 4. Equilor, 5. Quaestor; a banki hátterű szereplőknél az OTP, a KBC Equitas és az Unicredit ott lenne az élmezőnyben, de ezeket a brókercégeket nem szervezték ki külön cégbe.)

A kisebb brókercégek között pedig elég sokan már eddig is veszteségesen működtek; 2013-ban hat cég volt veszteséges a 23-ból – igaz, messze a legnagyobb mínuszt az állami tulajdonú Magyar Posta brókercége hozta össze. Most viszont változott a világ, számukra előnytelenül. Az év elején sokan hatalmas veszteségeket voltak kénytelenek lenyelni a svájci frank felértékelődés okozta sokk miatt. Aztán a három brókerügy után ugyan összességében nem ment ki pénz a brókercéges szektorból, sőt sokak meglepetésére még nőtt is a kezelt vagyon, de elég sok ügyfélpénzt vittek el a kicsiktől a nagyokhoz, és főleg a banki hátterűekhez. Végül pedig a Buda-Cash és a főként a Quaestor ügy miatt jelentős pénzzel be kell szállniuk a kártalanításba, sőt, a szabályozás tovább fog szigorodni, ami tovább ronthatja a jövedelmezőséget.

Eközben a magyarországon is jelenlévő külföldi szolgáltatók elkerülnek egy csomó hátrányos hatást, ami a hazai szereplőket visszahúzza.

Szóval nem jó most kis magyar brókercégnek lenni.

A befektetési alapkezelőknél az öt legnagyobb cég (2013 alapján a sorrend: OTP Alapkezelő, Budapest ~, Aegon ~, K&H ~, CIB ~) zsebelte a 36 szereplős szektor összes nyereségének 68 százalékát. A biztosítóknál is koncentrált a piac, és a szereplők harmada tartósan veszteséges. Az MNB a jelek szerint kiterjeszti a bankoknál gyakran hangoztatott elméletét, miszerint egy adott méret alatt káros a szereplők jelenléte a piacon, mivel a jövedelmező működés csak egy bizonyos méret felett éri meg igazán, ekkor lehet a költségeket leszorítani.

A biztosításoknál különösen az autók kötelező biztosításánál, a kgfb-szektorban nagyok a problémák, itt ugyanis a verseny miatt nagyon alacsonyra verték le a díjakat, viszont a benzin olcsóbb lett, így többet autóznak és emberek, tehát több a kár. Az MNB attól tart, hogy lesz olyan eset, ahol közbe kell avatkoznia, például egy-egy biztosítónál többlet tőkefeltöltést előírnia.

Mire érdemes még figyelni?

- A jegybank szerint szomorú, hogy ennyi csalás van vállalati kötvényekkel Magyarországon – a Quaestor és a Hungária elvitte a 200 milliárdos állomány több, mint harmadát –, de annak örülnek, hogy nem csak közvetlenül, hanem bankokon, biztosítókon és befektetési alapokon keresztül is inkább magyar államkötvényeket vesz a lakosság.

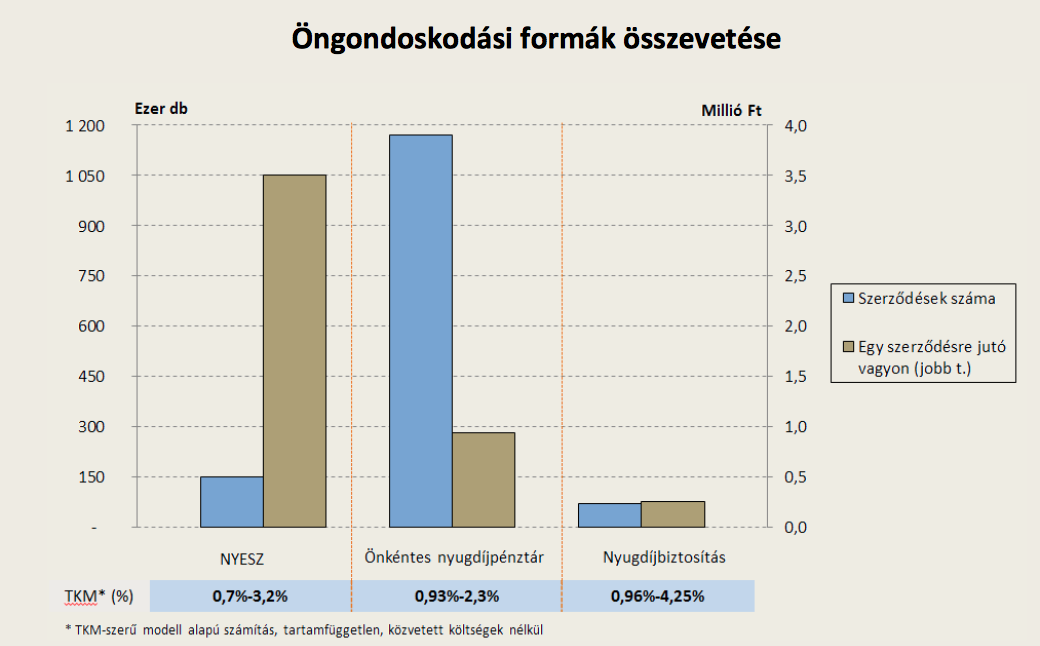

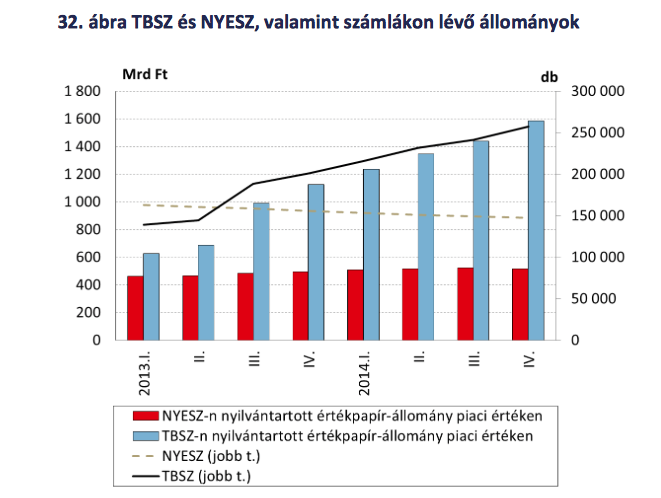

- Az állam azt szeretné, ha TBSZ-en (tartós befektetési számla), NYESZ-en (nyugdíj előtakarékossági számla), NYB-n (nyugdíjbiztosítás) vagy ÖNYP-n (önkéntes nyugdíjpénztár) tartanánk a pénzünket, ezért ezek a számlák kaptak adókedvezményt. Főleg a TBSZ-ek népszerűsége nőtt az utóbbi időben, már 250 ezer szerződésre mintegy 1600 milliárd forint vagyon jut. ÖNYP-ből sok van, de kevés rajtuk a vagyon, a NYESZ-nél viszont fordítva.

- A biztosítók tőkeellátottsága nem túl magas, a régiós országokhoz képest és az EU-átlaghoz képest is elég alacsony.

- A takarékszektorban gondot okoz, hogy csúnyán visszaesett az integráció óta a szektor jövedelmezősége. Az átalakítás komoly költségekkel járt, az alacsony kamatok miatt pedig a bankokhoz hasonlóan szenvednek (kevés a kamatkülönbözeten elérhető jövedelem).

- Az MNB azon lesz, hogy magyar szolgáltatók ne árulhassák külföldi devizakereskedő platformajait a sajátjukként ("white label", azaz egyszerűen rátegyék a logójukat egy már kész, külföldön futó szolgáltatásra, hogy aztán a sajátjukként árulják), mert a svájci frankos eseten kiderült, hogy ez elég kockázatos tud lenni. Inkább azt akarják elérni, hogy a magyar szolgáltatók függő ügynökként árulják a külföldi szereplők szolgáltatásait.

- A külföldi befektetési szolgáltatók az MNB szigora és a BEVA kiterjesztése miatt előnybe kerülnek, várhatóan olcsóbban fognak tudni szolgáltatni, mint a hazai székhelyűek. Az MNB ebben az ügyben nem tud mit tenni, mivel az európai szabályozás köti a kezét.

Milyen brókerbotrány? Több pénzt tartunk a brókercégeknél

Ha a február-márciusi brókerbotrányok sem rendítették meg a magyarok bizalmát a brókercégekben, akkor tényleg semmi. Márpedig a számok azt mutatják, hogy nem volt tömeges pénzkimentés.

Iszonyatosan megégették magukat a magyar forexezők

Egyenként egy kisebb lakás árát, együttesen nyolc felcsúti stadionnyi pénzt vesztettek el a devizákkal kereskedő magyar kisbefektetők. Aki azt gondolja magáról, hogy túl tud járni a Wall Street-i nagyok eszén, téved.

Pörgetjük a készpénzt, finanszírozzuk az államot

Mit keres hétszázezer forint készpénz minden magyar háztartásnál? Miért tömjük tele ezt a béna államot pénzzel? És egyáltalán, hol a pénz?