Az FHB beült a tutiba

- Az FHB belépett a takarékszövetkezeti integrációba.

- Egy éve várjuk ezt, az FHB-nek Lázár már tavaly megágyazott a takarékok között, és a banknak jól is jön a belépés.

- Most mégis úgy akarják eladni az egészet mintha csak arról lenne szó, hogy az FHB ennyire jó fej volt a takarékokkal.

- A takarékintegrációban azonban van 136 milliárd forintnyi közpénz, ami nagyon jól jöhet az FHB-nek.

Szerdán este megjelent egy közlemény a Budapesti Értéktőzsde honlapján arról, hogy a tőzsdén jegyzett FHB Jelzálogbank Nyrt. és a vállalat többségi tulajdonába tartozó FHB Kereskedelmi Bank Zrt. belépnek a Szövetkezeti Hitelintézetek Integrációs Szervezetébe, azaz az SZHISZ-be, ezzel pedig a takarékszövetkezeti integráció tagjaivá válnak. Tavaly szeptember óta várható ez a lépés, ekkor teremtette meg egy, Lázár János által benyújtott törvénymódosítás annak lehetőségét, hogy bank is beléphessen az integrációba. Nem is akármilyen bank, már akkor úgy tűnt, hogy a módosítást kifejezetten az FHB-re szabták.

Az FHB és a takarékszövetkezeti integráció között eddig is erős kapcsolat volt: kötöttek stratégiai partnerségi megállapodást, az FHB Nyrt-nek 13,76%-os közvetett befolyásoló részesedése van a takarékokat irányító Takarékbankban, és a takarékszaktor két legfontosabb szervét, a Takarékbankot és az SZHISZ-t is az FHB-t irányító Spéder Zoltán korábbi FHB-s munkatársai vezetik.

Csak egészség legyen, meg jelzálogbank

Az FHB és az SZHISZ indoklása szerint azért jó az FHB belépése az integrációba, mert így a takarékszektor megfelelhet majd a Magyar Nemzeti Bank egyik új rendeletében szereplő Jelzáloghitel-finanszírozás Megfelelési Mutatónak, azaz JMM-nek. A JMM-rendelet azt írja elő, hogy a magyar bankoknak 2016. október 1. után legalább 15 százalékban hosszú lejáratú értékpapírokkal, főleg jelzáloglevelekkel kell finanszírozniuk a jelzáloghiteleiket. Ilyen jelzálogleveleket Magyarországon csak a jelzálogbankok bocsáthatnak ki, jelzálogbankból pedig három van itthon. Működik egy az OTP-csoport mellett, egy az UniCredit Bank mellett és egy az FHB-csoportban.

A JMM miatt a jelzálogbankok szerepe várhatóan megnő a magyar bankrendszerben, több bank is tervezi saját jelzálogbank alapítását, hogy megfeleljen az új igényeknek. Ebben az Erste jár legelőrébb, akik már be is adták alapítási kérelmüket az MNB-hez, viszont egy rakás nagybank egyelőre nem tervezi jelzálogbank alapítását, hanem kívülről szereznék be a jelzálogleveleket.

Az FHB Nyrt. jelzálogbank, az FHB JMM-je pedig már most is jóval meghaladja a jegybank által előírt 15 százalékos szintet. Kérdéseinkre az SZHISZ azt mondta, hogy a takarékintekráció JMM-je egyelőre nulla százalékos, és ez különösen rossz, hiszen a takarékok lakossági jelzáloghitel-állománya meg elég nagy.

A hivatalos indoklás szerint tehát ezért jó az FHB belépése az integrációba. Így 2016 októberére meglesz a 15 százalékos JMM az egész szektorban, tehát mindenki boldog.

Ez a magyarázat viszont egy kicsit sántít.

A takarékok ugyanis már most is hozzáférnek az FHB jelzálogleveleihez, ehhez nem szükséges feltétlenül az is, hogy az FHB belépjen az integrációba. Erre is rákérdeztünk az SZHISZ-nél, és azt írták, hogy azért lesz ez mégis jó, mert

- az integráció a belépéssel stabilan és hosszú távon is meg tud felelni a JMM-követelményeknek,

- a takarékszektor így nem lesz kiszolgáltatva más piaci szereplőknek,

- az FHB fontos know-how-t is hoz és

- felgyorsulnak majd az informatikai fejlesztések a takarékoknál.

A négy indok közül csak a másodiknak van tényleg lényegi értelme: a takarékszektor így valóban nem lesz kiszolgáltatva egy rajta kívül álló jelzálogbanknak, de csak azért, mert

integrálja azt a piaci szereplőt, amelyiknek kiszolgáltatja magát.

De mit nyer ezzel az FHB?

Ha elhisszük a belépés hivatalos indokát, azt hihetnénk, hogy az FHB puszta jófejségből lett az SZHISZ tagja. Ez azonban már csak azért sem valószínű, mert az integrációba lépés alapesetben hatalmas áldozatokkal jár. A tagok lemondanak önállóságuk jelentős részéről, és elfogadják, hogy az SZHISZ és a Takarékbank rájuk kötelező szabályokat határozhat meg, és a Takarékbank utasíthatja is őket.

Egy vidéki takarékszövetkezetnél ez nem olyan nagy dolog, az FHB viszont Magyarország 10 legnagyobb bankjának egyike, és a bankcsoport anyavállalata tőzsdén jegyzett cég.

A belépéssel az FHB vezetői szervezetileg a Takarékbank alárendeltjeivé válnak.

Így az FHB tőzsdei részvényeseinek kiüresedik a cégvezetők választására vonatkozó joguk. Tőzsdén jegyzett cég ritkán adja így fel az önállóságát.

Gyakorlatilag persze az FHB-nél egy kicsit árnyaltabb a kép, hiszen a Takarékbankot is Spéder Zoltánhoz, az FHB Igazgatóságának elnökéhez köthető emberek vezetik, de ettől még talán ők is adnak a látszatra.

Sok rossz mellett azonban van egy dolog az SZHISZ-ben, ami igencsak csábító lehet az FHB-számra:

a 136 milliárd forintos állami szavatolótőke,

és a szektor korábbi intézményvédelmi alapjaiból még kb. 20 milliárd forint.

Az állam azért adta az integrációnak ezt a pénzt, hogy legyen miből rendbe tenniük a korábban felelőtlenül gazdálkodó takarékokat. A lóvé azonban még egészben megvan, a vezetőség nem tette rendbe a rosszul gazdálkodó intézeteket, hanem csődbe engedték őket. Később ennek költségeit is a többi magyar bankkal nyelette le az állam a betétbiztosítási alapon keresztül, így maradhatott meg az SZHISZ pénze.

Az FHB-nek jól jön a tőke

A magyar bankpiac jelentős részében tényként kezelik, hogy az FHB tőkehiányos bank, ráférne a pénz. Az FHB-csoport kereskedelmi bankja még sosem volt nyereséges, 2014-ben történetének legnagyobb veszteségét halmozta fel (11 milliárd 112 milliót bukott), 2015 első félévében is 2,5 milliárdos veszteséget jelentett, tőkemegfelelési mutatója pedig a 8 százalékos határérték közelébe, 9,8 százalékra süllyedt.

Viszont így, hogy az FHB Nyrt. és a Zrt. is az SZHISZ tagjává válnak, már nem kell önállóan eleget tenniük az uniós tőkemegfelelési szabályoknak, elég, ha a takarékszektor egésze felel meg ezeknek. A 136 milliárdos állami szavatolótőke pedig ezt a szektorszintű megfelelést biztosítja. Ha tehát van egy krónikusan tőkehiányos pénzintézet az integrációban, az egyszerűen ráülhet a szavatolótőke egy részére.

Megkérdeztük erről az FHB-t is, de csak annyit írtak, hogy a tőzsdei honlapon megjelent közzétételen kívül nem áll módjukban más információt adni. Az SZHISZ-nél pedig azt mondták, hogy

„Az FHB SZHISZ-be való belépésének semmi köze nincs az állami tőkejuttatáshoz, minthogy az FHB-csoport eddig is, és a jövőben is képes lesz egyedileg megfelelni a jogszabályok által előírt tőkemegfelelési előírásoknak.”

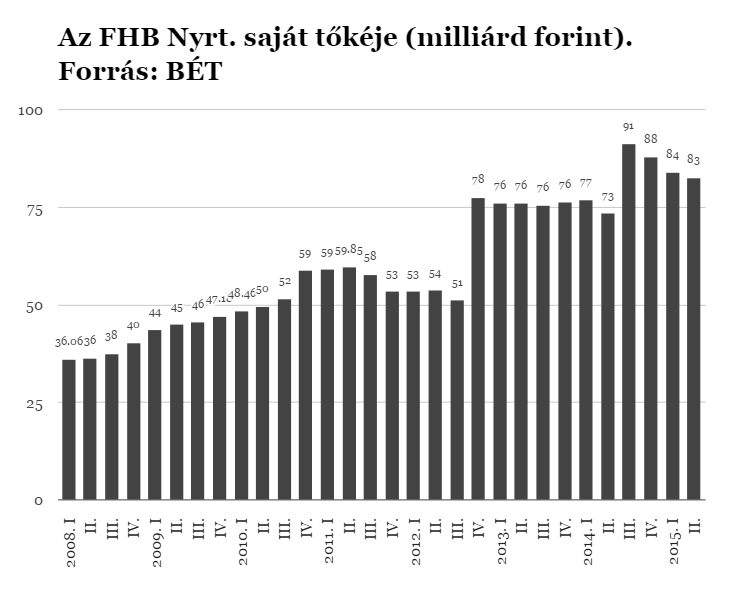

Hogy az FHB most magában is eleget tesz ezeknek a szabályoknak, az igaz, viszont hogy ez a jövőben is így marad-e, már kérdéses. Ha megnézzük az FHB Nyrt. saját tőkéjének alakulását, látszik, hogy 2011-óta 1-2 évente behúznak egy nagyobb tőkeinjekciót, majd szépen lassan elkezd apadni a pénz, amíg nem jön a következő löket. 2010-ben az csapta meg nagyon a bankot, hogy idő előtt visszafizették azt a 30 milliárdos IMF-hitelt, amit 2009-ben a Pénzügyminisztériumon keresztül kaptak. Akkoriban fizették vissza, mikor az Európai Bizottság vizsgálni kezdte a tőkejuttatás jogszerűségét.

Ezek után lényegében egyszeri tőkejuttatásokból éltek, 2012 decemberében például 102 millió euró értékben bocsátottak ki egy furcsa kötvénysorozatot ismeretlen külföldi befektetőknek, az ezért kapott pénz pedig kölcsöntőkeként meg is jelent a bank mérlegeiben. 2014 szeptemberében pedig az állami tulajdonú Magyar Posta vette meg az FHB Kereskedelmi Bank 49 százalékát 28,5 milliárdért az FHB Nyrt-től.

Kérdés, hogy mikor jön majd legközelebb olyan jótevő, mint az ismeretlen külföldi befektető 2012-ben vagy a Magyar Posta 2014-ben, és kérdés az is, hogy a Magyar Posta bevásárlását meg lehet-e védeni uniós hatóság előtt. Utóbbi már csak azért is érdekes, mert Csányi Sándor, az OTP elnök-vezérigazgatója szeptember elején a miskolci közgazdász-vándorgyűlésen arról beszélt, hogy az OTP Brüsszelhez fordult több, a takarékintegrációt és az FHB-t érintő ügyben is. Szavaiból nem teljesen világos, de valószínűsíthető, hogy a kifogásolt ügyek között van a Magyar Posta 28,5 milliárdos tulajdonszerzése és az SZHISZ-nek adott 136 milliárd forintnyi állami pénz is. Ezen a videón 1 óra 25-nél kezd az FHB és a takarékok ügyeiről beszélni:

Ellen-OTP

Csányi azért háborodik föl a takarékok és az FHB közeledésén, mert ezt a folyamatot az állam is támogatja. Kormányzati szereplők pedig többször egészen nyíltan beszéltek arról, hogy a bankrendszer ilyen átalakítása és a takarékintegráció mögött milyen cél áll: politikailag megbízható versenytársat alkotnának az OTP-nek. Most ugyan minden szempontból az OTP a legnagyobb magyar bank, de a takarékoknak összesen sokkal több fiókjuk van, több településen vannak jelen. Az integráció elmélyülésével akár az OTP valódi riválisává is válhat a szektor.

Az pedig már ezen belül is abszurd, hogy az egész folyamat közepén épp az FHB áll, amelyiknél sikerekben ennyire szegény múltja alig van itthon működő banknak. Ráadásul míg a takarékintegráció egyik hivatalos célja a vidéki hitelezés beindításai és a vidéki banki szolgáltatások fejlesztése, addig az FHB egy tősgyökeres fővárosi bank, nagyon kevés vidéki kapcsolattal. Eredetileg ugyan Földhitel és Jelzálogbank volt a neve, de már nem az, átnevezték simán FHB-nek.

Az egész helyzet azonban lehet még egy fokkal abszurdabb.

A tavalyi törvénymódosítás, ami lehetővé tette az FHB belépését az SZHISZ-be, tartalmazott mást is. Azt, hogy a Takarékbank felmentést adhat az integráció tagjainak az alól, hogy engedelmeskedniük kelljen a Takarékbank utasításainak, és hogy a piaci műveleteikhez előzetes takarékbanki engedélyekért kelljen kuncsorogniuk. Az a tag tehát, aki kap ilyen felmentést, lényegében minden jót élvez, amit az integráció nyújt, viszont semmilyen rosszat nem kell ezért cserébe elviselnie. Elsősorban: nem kell lemondania az önállóságáról.

Ez kétségtelenül nagyon kényelmes lenne az FHB-nek, nem esnének a részvényárai, amiért teljesen kiszolgáltatja magát egy másik cégnek.

A gond csak az, hogy ez valószínűleg ellentétes az uniós joggal.

Az uniós tőkemegfelelési rendelet ugyanis azt írja, hogy a takarékintegrációhoz hasonló közösségeknél nem kell a tőkemegfelelési szabályokat egyenként alkalmazni a tagokra, elég, ha a csoport egésze megfelel azoknak. Viszont csak akkor alkalmazható ez a szabály, ha a csoport minden tagját utasításokkal irányíthatja egy központi szerv és az egész csoport kockázatvállalási közösséget képez.

A központi szerv esetünkben a Takarékbank, és azáltal hozza létre a takarékintegráción belüli kockázati közösséget, hogy utasításokkal irányíthatja a csoporttagokat. Amint megjelenik a csoportban egy tag, aki nem köteles engedelmeskedni a Takarékbank utasításainak, megszűnik a kockázatközösség is, hiszen a Takarékbank már nem tudna a csoport egészéért felelősséget vállalni, ha van olyan tag, aki szabadon járhat a saját útján a Takarékbank ráhatása nélkül.

Akkor mi lesz most?

Az FHB Nyrt. közgyűlést hív össze, hogy megváltoztassa az alapszabályát, ugyanis az SZHISZ tagjaként nekik is el kell fogadniuk egy ugyanolyan alapszabályt, amilyen a többi takaréknak is van. Az alapszabály-módosításához valószínűleg kell a Magyar Nemzeti Bank engedélye is. Kérdeztük az MNB-t, hogy szerintük minden oké-e az ügylettel, de azt mondták, hogy az FHB még nem fordult hozzájuk, de az alapszabály-módosításig nem is kell, mert önmagában az SZHISZ-be belépéshez nem kell MNB-engedély.

Az FHB belépése az SZHISZ-be már csak a bank méretéből fakadóan is komoly problémákat okozhat. A kis vidéki takarékoknak ugyanis óriási pénz a 136 milliárdos állami szavatolótőke, az FHB viszont, ha egy kicsit is megtántorodik, ennek a tőkének már jelentős részét lefoglalná. És kérdés, hogy

tényleg erre való-e ez a 136 milliárdnyi közpénz.

Mikor az állam odaadta ezt az SZHISZ-nek, azzal indokolták, hogy megköveteli a közérdek, hogy a takarékokból egészséges és versenyképes pénzintézetek váljanak. Viszont

az elmúlt egy évben lényegében azt néztük, ahogyan az FHB egyre közelebb oldalog ehhez a szavatolótőkéhez.

Nagy kérdés az is, hogy megkapja-e az FHB felmentést a Takarékbank irányítása alól. Ha nem, akkor a tőzsdén várnak furcsa pillanatok a cégre, ha viszont igen, akkor pedig azzal kell számolniuk, hogy a versenytársaik (főleg az OTP, ami Csányi fenti beszéde szerint tényleg nagyítóval figyeli az FHB legkisebb ballépéseit is) uniós hatósághoz fordulnak.

Új Postabank épül az FHB-ből

A Magyar Posta 28,5 milliárd forintot fizetett egy rettenetesen teljesítő bank feléért. Kinek jó ez? Spéder Zoltánnak.

Még jobban összefonódnak a takarékok, a Posta és az FHB; készül az új Postabank

Újabb vásárlással még szorosabbra fűzték az FHB-Takarék-Posta összefonódást. Ez lehet az OTP magyar konkurense.