Én ilyen címletekben lopnám szét az országot

Tegyük fel, hogy egy közép-európai politikus vagyok, aki hirtelen magáévá tett némi vagyont, miután az elvesztette közvagyon jellegét. Ezer módszer van erre, nagy a kísértés, így aztán politikusok, hivatalnokok, jegyzők, politika-közeli vállalkozók tömegei szembesülnek karrierjük egy pontján a kérdéssel:

hogyan helyezzük biztonságba az elsíbolt pénzt?

Ha forintban hagyom az országban, akkor végig fenyeget a veszély, hogy a NAV előbb-utóbb megtalálja, valaki magyarázatot fog követelni, hogy honnan van, a forint egyébként is elértéktelenedő trendben van, szóval hosszú távon nem megoldás. Persze szükség lehet forintban készpénzre is a mindennapi működés szempontjából, például Tarsoly Csaba is fizetett mindenfélét azzal az egymilliárd forinttal, amit táskákban kivett tízmilliónként a Quaestor házipénztárából (az ügyészség általános derültséget okozva máig kitart amellett, hogy Tarsoly nem fizetett le ebből a pénzből politikusokat). De ha hosszú távon gondoskodni szeretnék a jövőmről, akkor el kell rejtenem a pénzt olyan formában, hogy az megtartsa értékét, vagy ki kell vinnem az országból, vagy a kettő együtt.

De hogyan? Bankszámlára utalni mérhetetlenül kockázatos, elég megnézni, mi lett szegény Simon Gáborral, aki azt hitte, Ausztriában biztonságban van a pénze. Hát kinek kell az, hogy a banki utalásokon nyomon következő legyen a hatóságok előtt, hogy a szürke-fekete pénzek honnan vándorolnak hova? A magyar hatóságok kétszázmilliárd forintnyi gyanús pénzmozgásra, pénzmosás-kísérletre figyeltek fel tavaly, mert vannak, akik bénán csinálják ezt.

Az ingatlan mozdíthatatlan, abba csak olyan pénzt szabad tenni, aminek a forrásával el tudunk számolni – és még akkor is retteghetünk, mikor vetik ki rá a bankadót. Értékpapírok, befektetési jegyek vásárlásánál strómant kell használni, de tegyük fel, hogy nem bízom senkiben. A műkincsek sajnos elég követhetőek, azonosíthatóak, szállításuk is elég problémás. Az arany vagy a gyémánt nem rossz, de az árfolyamuk nem túl kiszámítható, és előfordulhat, hogy itthoni megvásárlásuk vagy külföldi pénzre váltásuk körül problémáink lesznek, esetleg nagyot fogunk veszteni a spreaden, azaz a vételi és az eladási ár különbségén.

Marad a hatóságilag követhetetlen, anonim és likvid készpénz, méghozzá valamelyik pénzügyi értelemben nagy nemzet pénznemében, mivel ezeket a világon mindenhol elfogadják. Tehát: dollár, euró, svjáci frank, font, jen. De milyen címletre váltsuk a kimenekítendő pénzt, hogy a lehető legkönnyebb legyen fizikailag kiszállítani az országból?

Jen és font kilőve. Jenből a legnagyobb címlet a tízezres, ez 87 dollárnak felel meg. Fontból pedig az 50-es a legnagyobb bankjegy (ez nem teljesen igaz, például van skót vagy csatorna-szigeteki 100 fontos papírpénz, de ez elég ritka), ez jelenleg csak béna 70 dollárt ér. Ezekből túlságosan nagy kötegeket kellene mozgatni.

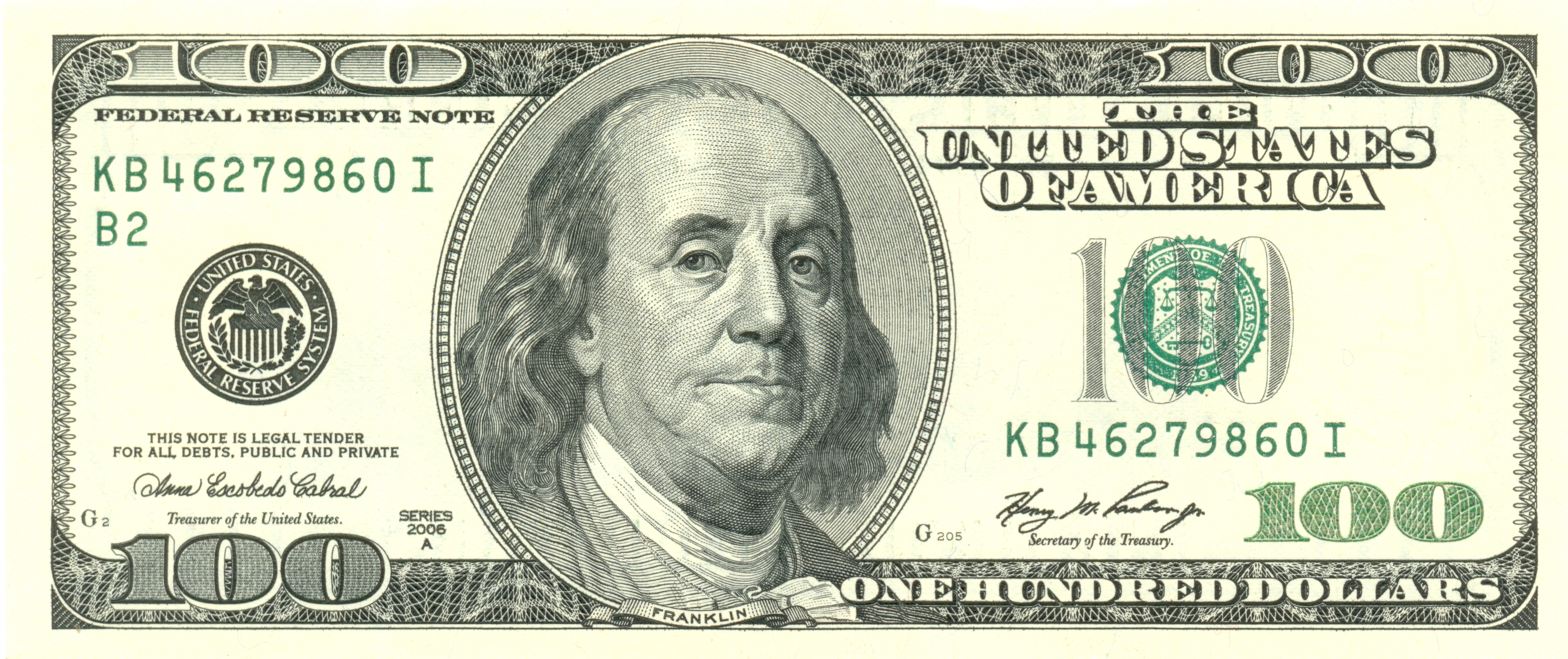

100 dollár?

Pfffff!

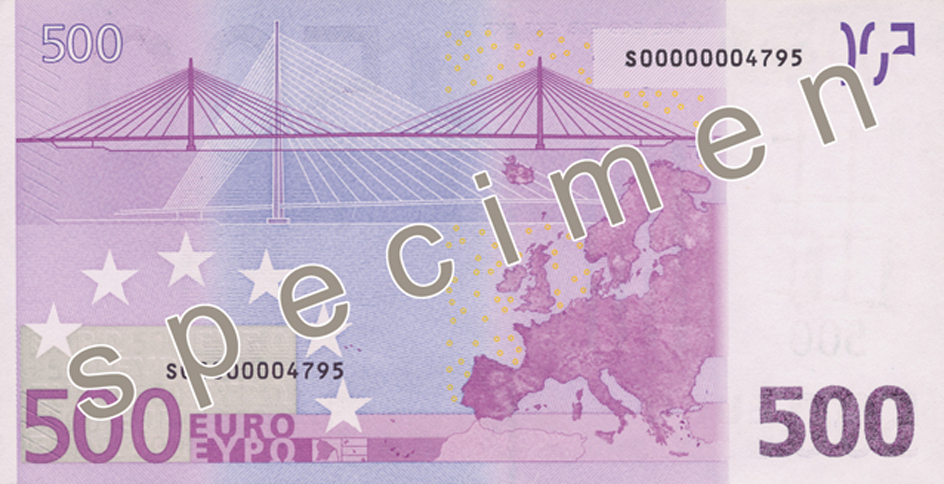

500 euró?

Na ne nevettess!

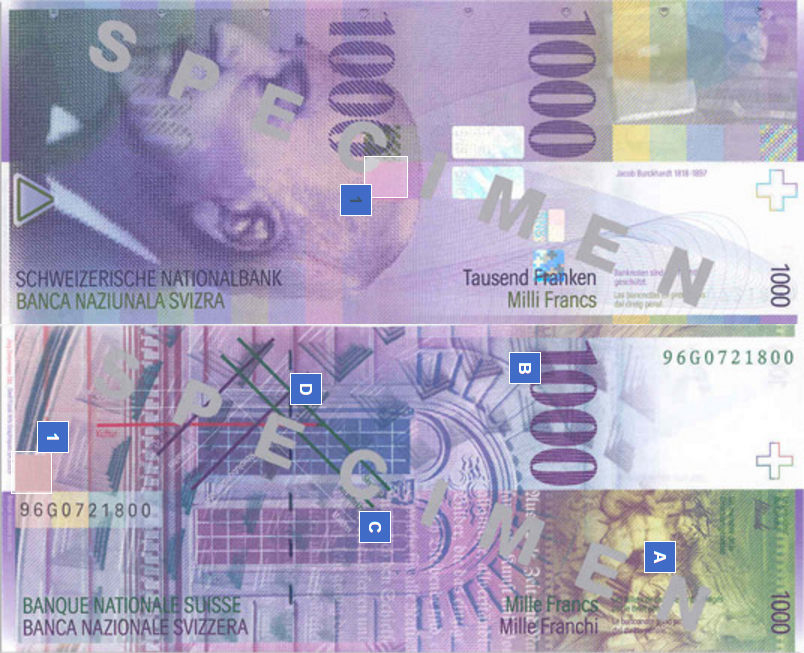

1000 svájci frank?

Az igen!!

Csak 181 x 74 mm méretű, vastagsága mint a papíré, Jacob Bruckhardt művészettörténész arcképe van rajta, és mostani értéken egyetlen egy címlet értéke

286 ezer forint.

Majdnem két magyar havi nettó átlagfizetés. Ha négyet összenyalábolunk, az már több, mint egymillió. Egyetlen egy ilyen bankjegy annyit ér, mint tíz darab százdolláros. Egy közepes köteg ezerfrankosból már több rózsadombi villát is lehet venni, és az egész elfér egy övtáskában. És mennyi fér egy gurulós bőröndbe, amit egy Magyarország-Lichtenstein/Svájc busz- vagy vonatúton senki nem ellenőriz? Elképesztő.

Egyszóval a tökéletes címlet.

Apró hátrány, hogy ha túl sok pénzt loptam össze, tehát egy igazán nagy összeget szeretnék átváltani, akkor nehéz lesz magyarázkodás nélkül a bankban vagy pénzváltónál beszerezni a bankókat, az erre kiépült feketepiacon kell próbálkozni. A politika közelében is vannak emberek, akik ilyesmivel foglalkoznak. Itt könnyen előfordulhat, hogy ezer franknál többet kérnek el ezer frankért, de ez teljesen érthető, annyira tökéletes ez a bankjegy. Ha jelentős politikus vagyok, akkor nincs félnivalóm, hiszen ezt az ügyletet az ország legjobb ügyvédjei fogják lebonyolítani, ha viszont egy közepesebb jelentőségű ember vagyok, akkor ez egészen kockázatos is lehet, érdemes a legbizalmibb emberekkel megszerveztetni az átváltást, különben könnyen válhatok egyszerű csalás áldozatává.

Innentől viszont pofonegyszerű. Kiveszek egy széfet egy jól őrzött svájci privát bankban, ha nem bízom senkiben, akkor akár személyesen beteszem a pénzt. Bár ennek is van némi költsége, de ezen a ponton már nagyon jó nekem, nyeregben vagyok, hiszen némi erőfeszítéssel bármikor hozzáférek a pénzhez, cserébe tökéletesen biztonságos és olyan diszkrét, hogy senki nem fog tudni róla soha, semmit.

(Később, ha már elültek a hullámok, akár haza is hozhatom, hiszen a magyar állam segít tisztára mosni a pénzt.)

Igaz, gyűlnek a viharfelhők e nagyszerű pénzmenekítő eszköz felett.

Túl népszerű. 2014 novembere óta 17 százalékkal több ezerfrankos van forgalomban, a legfrissebb adatok szerint 45 milliárd franknyi, azaz 45 millió darab van belőle. Bár sok svájci még nem látott egyet se ezekből, hiszen fizetni nem nagyon lehet velük, mégis a forgalomban lévő svájci készpénz 61 százalékát teszi ki.

Az ezerfrankosok jelentős részét svájci megtakarítók, esetleg a pénzüket a legkülönbözőbb okokból svájci bankokban tartó külföldiek váltották ki. Teljesen racionális magatartás ez a részükről, mivel Svájcban negatív kamat van, azaz aki a bankban tartja a pénzét, annak lassanként apadni fog a bankszámlája – ha viszont kápére váltanak, akkor nem kell fizetni a negatív kamatot.

(Negatív kamat is azért van, mert túl nagy problémát okozott Svájc versenyképességének, hogy a frank túlértékelődött a beáramló külföldi pénzek miatt – ezért, tehát hogy a külföldi pénzt valahogy kiűzzék, vezették be a negatív kamatot a tavalyi nagy svájcifrank-robbanással egyidejűleg.)

De nem csak a becsületes megtakarítók vagy a kisstílű adócsalók használják az ezerfrankost. Hanem közepes vagy keményebb bűnözők, esetleg akár terroristák. A fentebb felsorolt előnyei után könnyű belátni, hogy miért: nincsenek feltett kérdések, nem lehet követni a pénzmozgás nyomát, a nagy címlet miatt fizikailag kis helyen lehet sok pénzt vinni.

A brit szervezett bűnözés elleni hivatal egy komoly vizsgálat után azt állapította meg még 2010-ben, hogy a Nagy-Britanniában forgó 500 eurós bankjegyek 90 százaléka a szervezett bűnözésnél van. Ez után a briteknél gyakorlatilag betiltották a legnagyobb eurócímletet. A pénzmosási ügyekben jártas Standard Charted bank korábbi vezetője szerint a bűnözőknek kevés dolog fájna annyira, mint a nagy címletek bevonása. Ugyanígy látja ezt a maffia miatt aggódó olasz jegybank, akik szerint be kellene vonni az 500 euróst. Ezt az érvelést magáévá tette az Európai Központi Bank olasz elnöke, Mario Draghi is, aki jelezte, már fontolgatják a legmagasabb eurócímlet bezúzását. A közgazdászok között szinte konszenzus van arról, hogy a lépés szükséges és előnyös, az EU-s pénzügyminiszterek is egyetértenek, szóval valami lassan változni fog.

Egyre nagyobb a nyomás Svájcon is, hogy ne támogassák tovább a világ drogkereskedőit, korrupt politikusait és terroristáit az ezerfrankos jelentette kiváló eszközzel. A brit jegybank egyik vezetője például szégyentelennek nevezte, hogy Svájcnak ilyen bankjegye van.

Ámde a svájci jegybank válasza: NEM. Nem tervezik a bűnözők kedvenc pénznemének leváltását. A svájci jegybank azt is tagadja, hogy a terroristákat vagy a bűnözőket segítenének ezzel, legalábbis nem látják a nyilvánvaló összefüggést a globális bűnüldözés és az anonim pénzmozgatás között. A SNB közleményében arról írt, hogy az emberek ugyan tényleg nem fizetésre használják, hanem értéktartó kvalitásai miatt tartják ezeket, ami szerintük teljesen rendben van. Persze nyilván nem ez a valódi ok, hanem hogy a banktitok felszámolása ellenére szeretnék megőrizni Svájcot globális szürkepénzügyi központnak.

Ugyanakkor elméleti támaszuk is van a nagy címletű készpénz fenntartásában érdekelteknek: a német ajkú világban sokan a magánszféra védelme miatt is vonzódnak a készpénzhez. Ha fokozatosan kiszorítják a készpénzhasználatot, akkor bárki összes feljegyzett fizetési adatai veszélybe kerülhetnek. Ha pedig nem lehet készpénzben tartalékolni pénzt, csak magánbankban, az a bankok szektorérdekeinek kiszolgálásának tűnhet (igaz, ez például Németországban, ahol gyakorlatilag ingyenes Sparkassék vannak, amik állami garanciával védik a betéteseket, elég fals érvelésnek tűnhet). Svájcban azzal szemben is volt ellenállás a politikusok felől, amikor bevezették azt a szabályt, hogy százezer frankos fizetés felett el kell számolni a pénz eredetéről. Így beszélt a napokban egy osztrák kormánytag arról, hogy a készpénzes fizetést alkotmányos joggá kellene tenni.

Miközben tehát az európai és amerikai közgazdászok, politikacsinálók azon vitatkoznak, hogy a terrorizmus finanszírozása miatt bevonják az 500 euróst és a nyamvadt zöldhasú százdollárost, addig az ezerfrankos uralmát nem fenyegeti semmi.

Egyszóval én, a közép-európai politikus vígan talicskázhatom az ezerfrank-kötegeket.

PRO TIPP:

ne fotózd magad készpénzzel Instán, amíg nincs egy nagyobb köteg ezerfrankosod. Így érdemes csinálni: