Meddig érheti meg lecserélni meglévő hiteled?

Hiába lehet akár több millió forintot is keresni egy hitelkiváltással, a magyarok mégis úgy ragaszkodnak meglévő lakáshiteleikhez, mint egy kifakult, kinyúlt, ám mégis szeretett ruhadarabhoz. Az alábbiakban azt mutatjuk meg, hogy mennyit nyerhetsz egy hitelkiváltással, illetve mivel jár, ha végül belevágsz a dologba. Annyit azért elárulunk, hogy nem ördöngösség a dolog.

Kezdjük mindjárt azzal, hogy mi is tulajdonképpen a hitelkiváltás? Ez nem más, mint egy a meglévő hitel lecserélése egy másikra. Tulajdonképpen új hitelt veszel fel, aminél a hitelcél az, hogy kifizesd belőle a másik kölcsönt. Fontos, hogy ilyenkor a jövedelmednek kizárólag az új hitel havi törlesztőjét kell elbírnia, ugyanis a bank úgy kalkulál, hogy a másik kölcsön meg fog szűnni.

De mikor érdemes belevágni ebbe?

Például akkor, ha korábban drágán vettél fel hitelt, ami miatt a szükségesnél magasabb a havi törlesztőd. Ha találsz most olcsóbb kölcsönt, akkor a különbség nettó nyereség lesz.

Lehet, hogy kifejezetten jó áron igényeltél pár évvel ezelőtt hitelt, ám közben a kamatok csökkentek, így most ugyanazt olcsóbban kaphatod meg.

Pár évvel ezelőtt még az 5 éves kamatperiódusú lakáshitelek voltak a legnépszerűbbek, ami azt jelenti, hogy a bank 5 évente módosíthat egyoldalúan a kamaton, ami lassan akár be is következhet. Most azonban a 10 éves kamatperiódusú hitelek a legkeresettebbek, így ha sikerül ilyenre váltani, akkor egy évtizedig nem kell a kamatokkal foglalkoznod. Persze választhatsz akár végig fix konstrukciót is, hiszen ekkor végleg letudhatod a kamatkockázatot.

Egy drága hitel lecserélése olcsóbbra

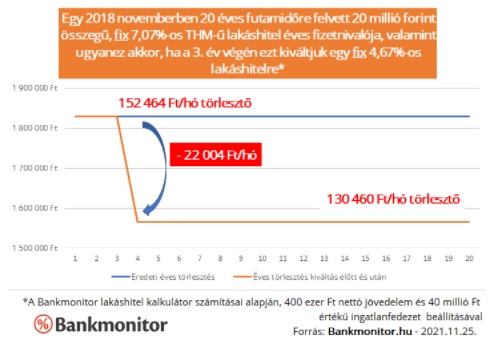

Kezdjük rögtön az első ponttal, vagyis azzal, hogy a szükségesnél drágább lakáshitelt vettél fel pár éve. A példánkban egy 20 millió forint összegű, 20 éves futamidőre felvett lakáshitelt vettünk alapul, ahol a THM (teljes hiteldíj-mutató) 7,07% volt. Ez akkoriban viszonylag magasnak számított, ám a Bankmonitor tapasztalatai szerint mégis nagyon sokan jutottak ilyen THM-mel hitelhez 2018-ban. (A THM a kamathoz hasonló százalékos érték, ám ez a kamaton felül a hitelhez kapcsolódó egyéb költségeket is tartalmazza, ami jobb összehasonlíthatóságot tesz lehetővé.)

Az eredeti hitel végig fix kamatú volt, ami azt mutatja, hogy az igénylő kifizetetten ódzkodott a kamatkockázattól, és azt szerette volna, hogy a futamidő végéig ugyanakkora törlesztői legyenek. Éppen ezért a hitelkiváltásnál ugyancsak fix kamatú hitelt kerestünk, hogy az esetleges pénzügyi előny ne menjen a biztonság rovására. Látható, hogy a Bankmonitor lakáshitel kalkulátor szerint a 2018-ban felvett hitelre kaphatunk jobb ajánlatot, aminek változatlan futamidő mellett 22 ezer Ft-tal kevesebb lesz a havi törlesztője. Ez teljes visszafizetésben 20 év alatt több mint 4,4 millió forint nettó megtakarítást jelent. (Az első 3 évben természetesen a magasabb havi törlesztőkkel számoltunk a kiváltás esetében is.)

Biztonságosabb hitelre váltás

Előfordulhat, hogy valaki nem elsősorban a pénzügyi előny, hanem a nagyobb biztonság miatt cserélné le a meglévő hitelét. Az alábbi táblázatunkból kitűnik, hogy erre most viszonylag jó lehetőség van, hiszen miközben az 5 éves kamatperiódusú hitel – ha minimális mértékben is – drágult az elmúlt 3 évben, a 10 éves és a végig fix konstrukciók ára csökkent. (A Bankmonitor kalkulátorban elérhető összes hitel átlagát véve alapul.) Emiatt, míg 2018-ban a végig fix hitel havi törlesztője 21 ezer forinttal volt magasabb, mint az 5 éves kamatperiódusú kölcsöné, ez mostanra 12 ezer forintra csökkent. Vagyis, ha valaki most vált, alacsonyabb felárat kell fizetnie a kamatkockázat kiiktatásáért cserébe. Hasonló a helyzet akkor is, ha valaki korábban 10 éves kamatperiódusú hitelt vett fel, most pedig végig fixre váltana.

Mivel a hitelkiváltással elérhető pontos pénzügyi előnyhöz tudni kell a meglévő hiteled fennálló tőketartozását, hátralévő futamidejét és kamatát, a fedezetként bevonható ingatlan értékét, valamint az igazolt nettó jövedelmed összegét, nem egyszerű általánosságban pontos tanáccsal szolgálni. Segíthet viszont a Bankmonitor online lakáshitel kiváltás kalkulátora, amellyel pillanatok alatt ellenőrizheted a lehetőségeidet: lakáshitel kiváltás kalkulátor.

Érdemes sietni a kiváltással

Látható, hogy a hitelkiváltás sokaknak megéri jelenleg, ám a hitelkamatok egy ideje már komolyan emelkednek, ráadásul nagyon úgy tűnik, hogy ez még csak a kezdet. Ez pedig azt jelenti, hogy drágulnak az új hitelek, így előfordulhat, pár hónap múlva már nem feltétlenül jelent pénzügyi előnyt számodra egy hitelkiváltás. Persze a kamatkockázat kiiktatása még akkor is szempont lehet, de akkor ezért már magasabb felárat kell esetleg fizetned.

Milyen költségei vannak a hitelkiváltásnak?

Amikor kiváltod a hiteled, akkor gyakorlatilag új kölcsönt veszel fel. Ez azt jelenti, hogy minden olyan procedúrán át kell esned, ami egy új hitel igénylésével jár, vagyis lesz díja az értékbecslésnek, a közjegyzői okiratba foglalásnak és a földhivatali bejegyzésnek egyaránt, de legalább az ügyvédnek nem kell már fizetned. Ezen felül a meglévő hitel előtörlesztésének is költsége van, ami általában az előtörlesztett összeg 1-2%-a szokott lenni, vagyis 10 millió forintnál 100-200 ezer forintra számíthatsz. Ez utóbbit azonban meg tudod finanszírozni az új hitelből.

Kinevezték Paks II. új vezérigazgatóját

Stratégia, vállalatvezetés és az energiaszektor területén szerzett több mint 25 éves tapasztalatról ír Kapitány István az új vezérigazgatót bejelentő posztjában.

Kapitány István: a Suzuki 76 milliárdos fejlesztésre készül Esztergomban

A héten Magyar Péter személyesen is találkozott Budapesten Szuzuki Tosihiróval, a Suzuki Motor Corporation elnök-vezérigazgatójával.

Kapitány István felmentette a Paks II. vezérigazgatóját

Azt, hogy ki lesz Jákli Gergely utódja, péntek délután jelenti be.

A pénzügyek szakértőjeként azon dolgozunk, hogy rengeteg időt és pénzt spórolhass tanácsainkkal. Megmutatjuk, hogyan választhatsz a legjobb ajánlatok közül, segítünk az összehasonlításban és végigkísérünk egészen a szerződéskötésig, ráadásul ingyenesen. Tartalmainkkal, híreinkkel közérthető, naprakész tudást és objektív rálátást biztosítunk a legtöbb bank termékére.