Hitelt vennél fel 2022-ben? Mutatjuk a legolcsóbb lakáshiteleket

Egy átlagosnak számító 20 millió forint összegű, 20 éves futamidőre felvett lakáshitel havi törlesztője 131 ezer forintnál kezdődik jelenleg, míg egy 40 és egy 80 millió forintos kölcsönért 248 ezer, illetve 500 ezer forintot kell fizetni a Bankmonitor számításai szerint. Összegyűjtöttük az elérhető legkedvezőbb ajánlatokat, valamint megnéztük, mi szükséges a sikeres igényléshez.

Erős évet zárt 2021-ban az ingatlanpiac: a Duna House becslése szerint csaknem 151 ezer ingatlan-adásvétel történt tavaly, ami 15 százalékkal múlja felül a megelőző évet. A lakáshitelek piaca még dinamikusabban, mintegy 40 százalékkal bővült, így a teljes folyósított összeg elérheti az 1300 milliárd forintot 2021-ben.

A lakáshiteleken belül jó ideje a 10 éves kamatperiódusú konstrukciók a legnépszerűbbek, ezeknél a bank legfeljebb évtizedenként módosíthatja egyoldalúan a kamatot, de sokan választják a kamatkockázat szempontjából leginkább kiszámítható végig fix hiteleket is. A 10 éves kamatperiódus legfontosabb előnye, hogy a kamat itt többnyire kedvezőbb, mint egy fix kamatú hitelnél, miközben adott jövedelemmel ugyanakkora havi törlesztő vállalható be. A jövedelemarányos törlesztőrészlet-mutató korlát szerint ugyanis 500 ezer forint nettó jövedelem alatt a kereset legfeljebb 50 százaléka fordítható hiteltörlesztésre, míg félmillió forinttól 60 százaléknál ránt be az adósságfék. Ez pedig alapvetően meghatározza, hogy ki, mekkora összegű hitelhez juthat hozzá.

Milyen havi törlesztőkkel kezdődik a 2022-es év?

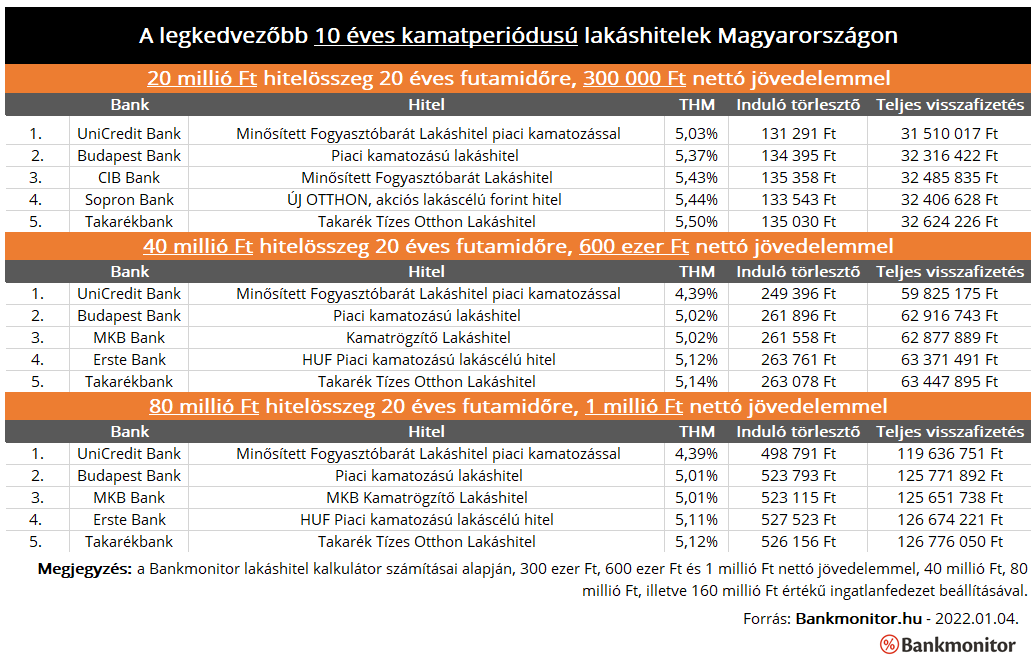

Egy 20 millió forintos, 20 éves futamidőre felvett, 10 éves kamatperiódusú lakáshitel törlesztője - 300 ezer forint nettó igazolt jövedelemmel – 131 ezer forintnál kezdődik jelenleg, így összegégében 31,5 millió forintot kell visszafizetni a bank részére a Bankmonitor lakáshitel kalkulátor számításai alapján. Látható, hogy a legkedvezőbb ajánlatot adó öt bank között THM-ben - teljes hiteldíj-mutató – mindössze 0,5%-os a különbség, ami havi szinten kevesebb mint 4 ezer forintot jelent.

Jó tudni: a kamat és a THM között az a különbség, hogy míg a kamat a kölcsönvett pénzért a bank részére fizetett ár, addig a THM egy jelzáloghitelnél a kamaton felül tartalmazza többek között az értékbecslés, a hitelbírálat, a tulajdoni lap és a folyósítás költségét is, vagyis jobban mutatja a hitellel járó tényleges kiadásokat.

A legjobb ajánlatok között két Minősített Fogyasztóbarát Lakáshitelt (UniCredit Bank, CIB Bank) és három piaci konstrukciót (Budapest Bank, Sopron Bank, Takarékbank) találunk. Az előbbi hiteleknél a kamat nem haladhatja meg 3,5 százalékpontnál nagyobb mértékben a referencia-mutatóként alkalmazott BIRS vagy Állampapír hozamot, emiatt az MFL-ek jellemzően olcsóbbak a piaci lakáshiteleknél, ám ez – ahogy a táblázatunkban is látható – nem minden esetben van így. (A fogyasztóbarát lakáshitelek további előnyeiről és sajátosságairól itt olvashatsz részletesen.)

A magas lakásárak miatt – Budapesten például az új építésű ingatlanok négyzetméterára sok esetben meghaladja az 1 millió forintot – mind többen igényelnek nagyobb összegű, 40 vagy akár 80 millió forintos lakáshitelt. A Bankmonitor hitelkalkulátora alapján egy 40 millió forintos hitelnél körülbelül 250 ezer forinttól indulnak a havi törlesztők, ám az ötödik legjobb ajánlat már 13 ezer forinttal magasabb, ami teljes visszafizetésben 3,6 millió forint különbség.

80 millió forintos hitelösszegnél a TOP 5 ajánlat közötti különbség már 27 ezer forint, ami két évtized alatt 7,2 millió forintra hízhat. Látható, hogy a két magasabb hitelősszegnél már csak az UniCredit Banké az egyedüli fogyasztóbarát ajánlat, míg a többi piaci konstrukció.

Nemcsak a havi törlesztő nagysága lehet fontos

A megfelelő lakáshitel kiválasztásakor nem elég kizárólag a havi törlesztő alapján dönteni, szempont lehet például az egyszeri, induló költségek nagysága is. Egy 20 millió forintos lakáshitel igénylésekor számolnod kell például az értékbecslési díjjal (kb. 35-40 ezer Ft), a közjegyzői okiratba foglalás költségével (kb. 80 ezer Ft) és a tulajdoni lap és térképmásolat kikérésének díjával is, ami együttesen 130-150 ezer forint is lehet. A bankok egy része ezt akció keretében részben utólag visszatéríti, így akár ez is fontos szempont lehet a döntésben. A Bankmonitor lakáshitel kalkulátor az egyes hitelek induló költségeit és az utólagos visszatérítéseket is megmutatja számodra, így pontosan tudni fogod, hogy mikor, mennyit kell fizetned.

Mekkora jövedelem kell most egy lakáshitelhez?

Már volt róla szó, hogy egy 10 éves kamatperiódusú lakáshitel esetében 500 ezer forint nettó jövedelem alatt a kereset legfeljebb 50 százalékát lehet hiteltörlesztésre fordítani, míg félmilliós keresettől 60 százalék a plafon. Ez alapján a példánkban szereplő 20 millió forintos lakáshitelhez minimálisan 263 ezer forint nettó jövedelmet kell tudni igazolni, míg 40 millió forinthoz 500 ezer forint, 80 millió forinthoz pedig 834 ezer forint a minimális jövedelem szükségeltetik.

Bonyolítja a helyzetet, hogy a bankok egy része úgynevezett megélhetési költséggel is számol, csökkentve ezzel a nettó jövedelmet, és a fennmaradó összeg alapján határozzák meg a vállalható maximális törlesztőt. Ráadásul a bankok különbözőképpen kezelik többek között a külföldi, a készpénzes vagy éppen a vállalkozói jövedelmet, így célszerű a kiválasztott banknál előre érdeklődni a lehetőségekről, vagy hitelszakértő segítségét kérni, aki ismeri az egyes pénzintézetek hitelbírálati gyakorlatát.

Kinevezték Paks II. új vezérigazgatóját

Stratégia, vállalatvezetés és az energiaszektor területén szerzett több mint 25 éves tapasztalatról ír Kapitány István az új vezérigazgatót bejelentő posztjában.

Kapitány István: a Suzuki 76 milliárdos fejlesztésre készül Esztergomban

A héten Magyar Péter személyesen is találkozott Budapesten Szuzuki Tosihiróval, a Suzuki Motor Corporation elnök-vezérigazgatójával.

Kapitány István felmentette a Paks II. vezérigazgatóját

Azt, hogy ki lesz Jákli Gergely utódja, péntek délután jelenti be.

A pénzügyek szakértőjeként azon dolgozunk, hogy rengeteg időt és pénzt spórolhass tanácsainkkal. Megmutatjuk, hogyan választhatsz a legjobb ajánlatok közül, segítünk az összehasonlításban és végigkísérünk egészen a szerződéskötésig, ráadásul ingyenesen. Tartalmainkkal, híreinkkel közérthető, naprakész tudást és objektív rálátást biztosítunk a legtöbb bank termékére.