Mit várhatunk a hitelpiactól háború idején?

A szomszédban sajnos háború zajlik, a fegyveres konfliktusok és az emiatt bevezetett szankciók pedig hatást gyakorolnak hazánk gazdaságára is. De mit érzékelhet ebből egy hitelfelvétel előtt álló magyar? Természetesen ez attól függ, hogy mennyi ideig húzódnak el a harcok. Ettől függetlenül azonban már most látni lehet néhány fontos tényezőt, ami befolyásolhatja a hitelpiacot a közeljövőben.

Az orosz-ukrán konfliktus sajnos háborúhoz vezetett, vagyis harcok dúlnak a szomszédunknál. Ilyen helyzetre már hosszú évtizedek óta nem volt példa, éppen ezért természetesen komoly hatással lesz a hazai gazdaságra, ezen belül a hitelpiacra is, amelyek közül van, ami már most érződik.

Milyen hatása lehet a fegyveres konfliktusnak a hazai gazdaságra, hitelpiacra?

A harcok hatással vannak az élelmiszer és alapanyagárakra, vagyis az infláció további emelkedését idézheti elő ez a szomorú helyzet.

Egy ilyen bizonytalan helyzetben - gazdasági válság, fegyveres konfliktus esetén - a befektetők jellemzően a biztonságosabb országokba, területekre "húzódnak". Ez azt is eredményezi, hogy a fejlődő országok fizetőeszközének árfolyama gyengül, az elvárt hozamok pedig emelkednek. Ezt a folyamatot a mi régiónkban még inkább fokozza az a tény, hogy a harcok is itt dúlnak a közelben.

A háború miatti szankciók hatásai mellett sem szabad elmenni. Az Oroszországot sújtó szankciók bizony visszahatnak az Európai Unióra és ezáltal Magyarországra is. Ezeket a hatásokat még nem lehet pontosan átlátni, felmérni, de az biztos, hogy még tovább fokozza a bizonytalanságot a hazai és nemzetközi gazdasági környezetben.

Természetesen az is nagyon fontos, hogy milyen körülmények között érik el háború következményei a magyar gazdaságot, hitelpiacot.

Már a harcok előtt is emelkedtek a hitelkamatok

Még a COVID járvány hatását sem heverte ki teljes mértékben a hazai gazdaság. A GDP növekedés már jelentős, 7,1% volt a tavalyi évben, ami magas hitelfelvételi kedvvel párosult. Az MNB adatai alapján a kereskedelmi bankok 40 százalékkal több lakáshitelt folyósítottak 2021-ben, mint az azt megelőző évben.

A járvány utáni gyors visszapattanás azonban magas inflációt hozott hazánkban. 2021-ben az éves áremelkedés mértéke 5,1% volt, 2022. januárjában az éves drágulás mértéke 7,9% volt. Sőt, februárban az infláció várhatóan meghaladhatja a 8,0 százalékot is. Ebben a helyzetben - egyáltalán nem meglepő - módon a jegybank elkezdte az irányadó kamatot emelni annak érdekében, hogy az áremelkedést visszaszorítsa a kívánatos 3% körüli szintre.

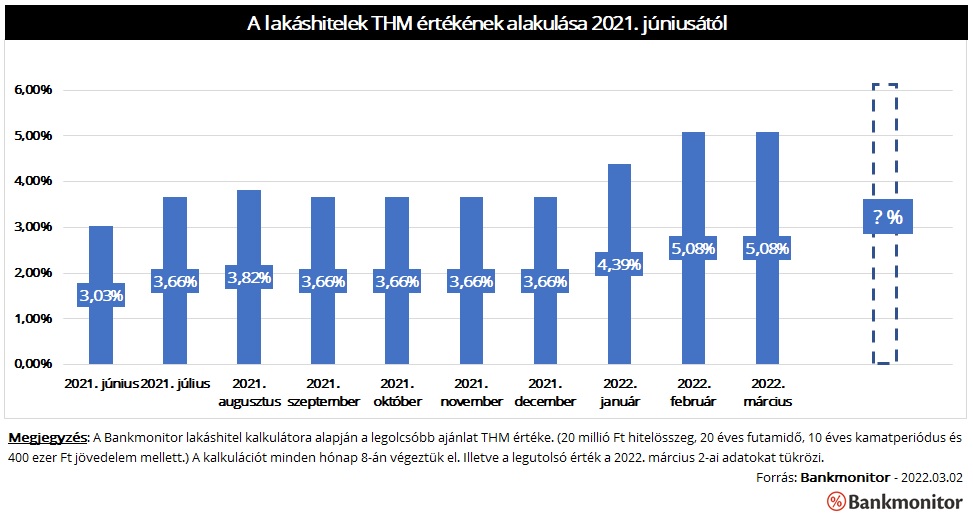

Ennek keretében az MNB több lépésben az irányadó kamatokat 0,75%-ról 4,6 százalékra emelte. Ezt az emelkedést pedig az új kölcsönök kamata is részben lekövette. A Bankmonitor lakáshitel kalkulátora alapján a legolcsóbb 10 éves kamatperiódusú lakáshitel THM értéke 2021. júniusában még 3,03% volt, jelenleg már 5,08%-os átlagos éves hitelköltség mellett érhető el egy hasonló kölcsön. Vagyis 2 százalékponttal drágultak a hitelek 9 hónap alatt.

Vagyis a jelenlegi fegyveres konfliktus előtt élénk volt a hitelpiac, ugyanakkor a hitelköltségek már emelkedésnek indultak.

Az új hitelek THM értéke gyorsuló ütemben emelkedhet tovább

Az infláció elleni küzdelem már eddig is indokolttá tette az irányadó kamatok további emelését. Ehhez képest a jelenlegi fegyveres konfliktusnak még van egy újabb árfelhajtó hatása az energiaárak és alapvető nyersanyagok árának emelkedésén keresztül. Ráadásul a forint is tovább gyengül - 2022.03.01-én közel 380 forintot kellett fizetni egyetlen euróért - ami szintén az inflációt növelheti.

Ebben a helyzetben sajnos borítékolható, hogy az MNB folytatni fogja a szigorítást, vagyis az irányadó kamatok további emelése várható. Ami az új hitelek további drágulását eredményezheti. Sőt, jelen helyzetben ez a folyamat fel is gyorsulhat.

A meglévő kölcsönök kamata csak kamatfordulókor emelkedhet, ezért a jelenlegi piaci folyamatok elsősorban a változó kamatozású lakáshiteleket érintheti - azon kölcsönök, melyek kamata akár éven belül is módosulhat -, jelenleg 470 ezer család rendelkezik ilyen hitellel. Ezen adósokat a kamatstop megvédi az érdemi kamatemelkedéstől 2022. június végéig.

Vagyis a hitelek kamatemelkedése tovább folytatódhat, sőt a háború miatt a drágulás még akár fel is gyorsulhat.

A növekvő kockázatok miatt a bankok is szigoríthatnak bírálati gyakorlatukon

Az emelkedő kamatkörnyezet nem éri feltétlenül meglepetésként az ügyfeleket, ezzel a tényezővel már találkoztak az elmúlt fél évben, igazából a további kamatemelkedés is várható volt. (Legfeljebb a drágulás üteme és annak gyorsasága okozhat meglepetést.)

Az orosz-ukrán háborúnak azonban lehet egy másik komoly hatása is a hitelpiacra. A jelenlegi helyzet a régiónkban igen bizonytalan - nem tudni meddig tart a háború és mi lesz annak a végkimenetele -, márpedig a kiszámíthatatlanságot, bizonytalanságot a bankok kockázatként érzékelik.

Ezt a kockázatot pedig még tovább fokozzák a bevezetett szankciók, ezen intézkedéseknek ugyanis az Európai Unióra is komoly hatása lehet. Ezeket a hatásokat pedig senki nem látja előre pontosan. (Például senki nem gondolt arra hetekkel ezelőtt, hogy a Sberbank Magyarország Zrt. végelszámolását el fogja rendelni az MNB.

Ez a bizonytalanság, növekvő kockázat pedig meg fog jelenni a bankok bírálatában is. Várhatóan szigorúbb feltételek mellett fognak a jövőben hitelezni a hazai pénzintézetek. Azt nem lehet tudni, hogy pontosan milyen mértékben fognak változtatni jelenlegi gyakorlatukon a pénzintézetek: a szigorítások nagy mértékben attól is függhetnek, hogy a harcok és szankciók mennyi ideig fognak még tartani.

Várhatóan azonban a bankok hitelezési kedve csökkenni fog. Vagyis nehezebben lehet majd hitelhez jutni az elkövetkező időszakban.

Mit tegyen ebben a helyzetben egy lakásvásárló?

Az elkövetkező időszakban várhatóan drágábban és nehezebben lehet lakáshitelhez jutni. A Bankmonitor szakértői mégsem javasolják azt, hogy a lakásvásárlást tervezők kapkodni kezdjenek. A jelenlegi helyzetből eredő bizonytalanság bizony a vevők helyzetét is komolyan érintheti. Még egyáltalán nem látszik a fegyveres konfliktus minden gazdasági hatása, ebben a helyzetben pedig egy ilyen komoly pénzügyi döntést meghozni csak alapos mérlegelés után lehet.

Teljesen érthető tehát, ha a lakásvásárlást tervezők kivárnak, elhalasztják döntésüket. Fontos azonban tisztában lenni azzal is, hogy ez a lépés azt is eredményezheti, hogy várhatóan - átmenetileg mindenképpen - nehezebben és drágábban tudnak kölcsönhöz jutni az érintettek a jövőben.

Kinevezték Paks II. új vezérigazgatóját

Stratégia, vállalatvezetés és az energiaszektor területén szerzett több mint 25 éves tapasztalatról ír Kapitány István az új vezérigazgatót bejelentő posztjában.

Kapitány István: a Suzuki 76 milliárdos fejlesztésre készül Esztergomban

A héten Magyar Péter személyesen is találkozott Budapesten Szuzuki Tosihiróval, a Suzuki Motor Corporation elnök-vezérigazgatójával.

Kapitány István felmentette a Paks II. vezérigazgatóját

Azt, hogy ki lesz Jákli Gergely utódja, péntek délután jelenti be.

A pénzügyek szakértőjeként azon dolgozunk, hogy rengeteg időt és pénzt spórolhass tanácsainkkal. Megmutatjuk, hogyan választhatsz a legjobb ajánlatok közül, segítünk az összehasonlításban és végigkísérünk egészen a szerződéskötésig, ráadásul ingyenesen. Tartalmainkkal, híreinkkel közérthető, naprakész tudást és objektív rálátást biztosítunk a legtöbb bank termékére.