Miért nem éri meg halogatni a személyi kölcsön igénylést ilyen infláció mellett?

A Bankmonitor szakértőinek tapasztalata szerint egyre többen kivárnak a nagyobb pénzügyi döntések meghozatalával, így a személyi hitel igénylésével is. Ez a jelenlegi kilátások mellett még jó döntés is lehet, egyáltalán nem mindegy azonban, hogy milyen kiadást és mennyi időre halasztunk el.

A jelenlegi piaci, gazdasági helyzetben egyre többen visszalépnek a hiteligényléstől. Teljesen érthető, hogy kétszer, háromszor is alaposan átrágjuk a részleteket egy hiteligénylés előtt: a mostani piaci körülmények - magas infláció, háborús helyzet, rezsicsökkentés átalakítása - mellett különösen fontos, hogy ne vállaljuk túl magunkat, rendelkezzünk megfelelő tartalékokkal.

Ez azonban nem azt jelenti, hogy egy hitelfelvétel rossz döntés lenne. (Sőt, sok esetben pont a jelenlegi extrém körülmények miatt lesz jó választás.) Nagyon sok múlik azon, hogy milyen célra szeretnénk fordítani a felvett összeget. Emellett az is egyre lényegesebbé válik, hogy mennyi időre tudjuk elhalasztani a tervezett kiadásunkat.

A hitelköltségek drágulása folyamatos

Jelenleg a legolcsóbb személyi hitel THM értéke 8,41%. Ez azt jelenti, hogy 3 millió forintra 7 éven keresztül havonta 47 200 forintot kell visszafizetni. De mennyire kedvező ez az ajánlat és mit várhatunk az elkövetkező időszakban?

A KSH adatai alapján az infláció júniusban 11,7 százalék volt, vagyis a hazai áruk átlagos árváltozása meghaladja a fedezetlen hitelek éves költségét. Ez azt jelenti, hogy rövid távon a kölcsönt nyújtó rosszabbul jár, hiszen a kamatokkal növelt összeg vásárlóereje is kisebb lesz egy év múlva, vagyis kevesebb árut lehet megvenni belőle, mint a kölcsönadott összegből.

A jegybanki alapkamat nagysága is 9,75%, vagyis a hazai gazdaságnak irányt mutató kamatszint, melyhez idővel igazodik a piac is jóval magasabb a legolcsóbb személyi kölcsönnél.

Ez az állapot sokáig nem maradhat fent. Márpedig az infláció és az alapkamat előreláthatóan az elkövetkező hónapokban még tovább fog emelkedni. Vagyis a jelenlegi extrém helyzet a fedezetlen hitelek drágulásával szűnik meg. Könnyen elképzelhető, hogy az új kölcsönök kamata 2 százalékponttal emelkedik. Egy ilyen változás miatt egy 3 millió forint összegű kölcsön törlesztőrészlete 49 800 forintra emelkedhet, ami 5,5 százalékos növekedést jelentene.

Az tehát biztosnak tekinthető, hogy rövid távon a kivárás az emelkedő hitelkamatok miatt azt eredményezheti, hogy célunkat drágábban fogjuk tudni megfinanszírozni.

Az áremelkedés jobban száguld, mint a hitelköltségek

Arról sem szabad elfeledkezni, hogy az infláció igen magas jelenleg hazánkban. Előreláthatóan a drágulás mérséklődése is lassan, fokozatosan fog végbemenni.

Az MNB várakozásai alapján az áremelkedés:

2022-ben a drágulás mértéke várhatóan 11,8% lesz (MNB várakozásainak középértéke).

2023-ban az infláció várhatóan 8% lesz (MNB várakozásainak középértéke).

2024-ben az áremelkedés előreláthatóan 3% lehet (MNB várakozásainak középértéke).

2025-ben az éves árváltozás mértéke 3% körül alakulhat (nincs még előrejelzés, ezért az MNB célértékéből indultunk ki).

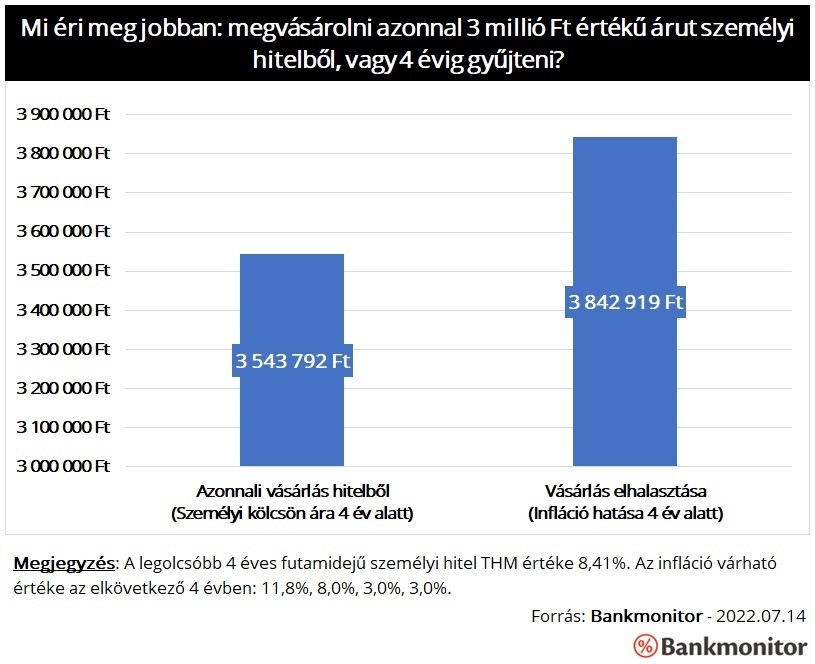

A magas infláció miatt a vásárlás elhalasztásának komoly ára lehet. Egy 3 millió forint értékű áruért az inflációs várakozások alapján 4 év múlva már 3,84 millió forintot kellene fizetni. A legolcsóbb személyi hitelre 4 év alatt viszont csak 3,54 millió forintot kellene kifizetnünk négy év alatt. Vagyis a hitelköltségeknél magasabb az áremelkedés mértéke.

Ha a kölcsön 73 800 forintos törlesztőjét félretennénk 4 éven át, akkor még további 300 ezer forinttal kellene kipótolnunk a megtakarításunkat azért, hogy a kinézett árut meg tudjuk venni. Gyakorlatilag ennyit buknánk azon, hogy 4 évet vártunk a vásárlással.

Mit vesznek személyi hitelből a magyarok?

Az átlagos árváltozás nem tükrözi feltétlenül egy adott áru, szolgáltatás árának módosulását. A Bankmonitor szakértői éppen ezért összeszedtek néhány jellemző célt, amelyet személyi kölcsönből finanszíroznak a magyarok és megvizsgálták az árak alakulását.

Sokan autó vásárlására fordítják a kölcsönt. 2022. júniusában az új autók éves árváltozása 12 százalék volt. A használt kocsit vásárlók sem jártak jobban, sőt ott az éves áremelkedés mértéke 17,6 százalék volt.

Sokan bútor vásárlására fordítják a kapott összeget. Itt sem jobb a helyzet: a szobabútorok 19,7, míg a konyhabútorok 20,1 százalékkal drágultak egy év alatt.

A felújításba vágók sem jártak jobban, egy év alatt 20,6 százalékkal drágultak a lakásjavítási-, karbantartási munkálatok.

Vagyis a jellemző hitelcélok ára sok esetben még az átlagos inflációnál is nagyobb mértékben emelkedett. De mi várható ezeknél a termékeknél a közeljövőben?

Sajnos itt sem láthatunk semmi pozitív elmozdulást. Az új autókra lassan már a vevők 0,5-1 évet kell, hogy várjanak. Ennek fő oka a chiphiány, illetve az ellátási láncok akadozása. Ez bizony rányomja a bélyegét az új autók ára mellett a használt kocsik értékére is. Sokan ugyanis meglévő idősebb gépjárművüket inkább egy fiatalabb használt autóra cserélik le.

A bútorok árát nagy mértékben befolyásolja az alapanyagok - fa, egyéb nyersanyagok - árának emelkedése. Jelenleg itt is sem várható komoly változás.

A lakásfelújításnál az alapanyagok ára mellett megjelenhet a kata adózás átalakításának hatása is. Sok építőiparban dolgozó a jövőben át kell térjen más adózási formára, ami bizony nagyobb adóterheket jelenthet számukra. Ez pedig gyorsan beépülhet a felújítási munkák költségébe is.

Vagyis a jövőben ezeknél az áruknál, szolgáltatásoknál sem várható az áremelkedés gyors, érdemi mérséklődése. Ebben a helyzetben a személyi kölcsönök jelenlegi kamatszintje már nem is tűnik olyan magasnak, sőt.

A jelenleg és az elkövetkező hónapokban, években várható áremelkedés miatt számos nagyobb kiadásunkat nem érdemes elhalasztanunk. A várható drágulás ugyanis nagyon sok esetben messze meghaladhatja a személyi hitelek költségét is.

Kinek éri meg kivárni?

Joggal merülhet fel a kérdés ezek után, hogy kinek éri meg kivárni a jelen helyzetben.

Az alábbiakat érdemes átgondolnunk ezzel kapcsolatban:

Szükségünk van-e tényleg a kinézett árura, szolgáltatásra. A jelenlegi bizonytalan környezetben ugyanis egy árucikket csak azért nem érdemes megvenni, hogy aztán sose használjuk.

Ha szükségünk van a kinézett termékre, akkor azt érdemes mérlegelnünk, hogy meddig tudjuk elhalasztani a vásárlást. Az jól látható, hogy a közeljövőben nem fog rendeződni a helyzet: előreláthatóan a jövő év végéig a drágulás nem fog visszatérni az ideális, 3 százalékos szintre. Várhatóan a hitelkamatok sem mérséklődnek a magas infláció mellett. Ha csak pár hónappal, egy évvel tudjuk elhalasztani a vásárlásunk, akkor azzal bizony nem fogunk jól járni.

Ne vágjunk bele hitelfelvételbe, ha bizonytalanok vagyunk a törlesztőrészlet kifizetésében. Az infláció hatása ugyanis eltörpülhet a késedelmes fizetésnek, vagy kölcsönszerződésünk esetleges felmondásának következményei mellett.

bankmonitor

hirdetés

személyi hitel igénylés

infláció

hiteligénylés

bankmonitor

reklám

személyi kölcsön

bankmonitor

hirdetés

személyi hitel igénylés

infláció

hiteligénylés

bankmonitor

reklám

személyi kölcsön

Új HÉV-ekre, IC-kre, bérlakásokra és vállalkozásokra költené a kormány a 6000 milliárdos uniós pénzt

„Egy kis felsorolás a hétvége előtt” – mondta Magyar.

A Miniszterelnökség is szerződést bontott Balásy Gyula rendezvényszervező cégével

Komoly kockázat merült fel a szerződések teljesíthetőségével kapcsolatban.

Óriási meglepetést okoztak a hazai árak, évtizedes mélyponton az infláció

Több mint 10 éve nem volt példa olyanra sem, hogy az élelmiszerek ára csökkent volna. Júliusban 1,1 százalékos volt az átlagos árcsökkenés a termékkör esetében.

A pénzügyek szakértőjeként azon dolgozunk, hogy rengeteg időt és pénzt spórolhass tanácsainkkal. Megmutatjuk, hogyan választhatsz a legjobb ajánlatok közül, segítünk az összehasonlításban és végigkísérünk egészen a szerződéskötésig, ráadásul ingyenesen. Tartalmainkkal, híreinkkel közérthető, naprakész tudást és objektív rálátást biztosítunk a legtöbb bank termékére.