Érdemes most lakáshitelre cserélni az albérlet díját?

Az albérletben élők örök kérdését feszegetik a Bankmonitor szakértői: miért fizetek bérleti díjat, hiszen ebből a pénzből már a saját lakásom részleteit is rendezhetném. A felvetés jogos, azonban a jelenlegi környezetben egy elhamarkodott döntés komoly krízist okozhat a családnak.

Mennyibe kerül bérelni?

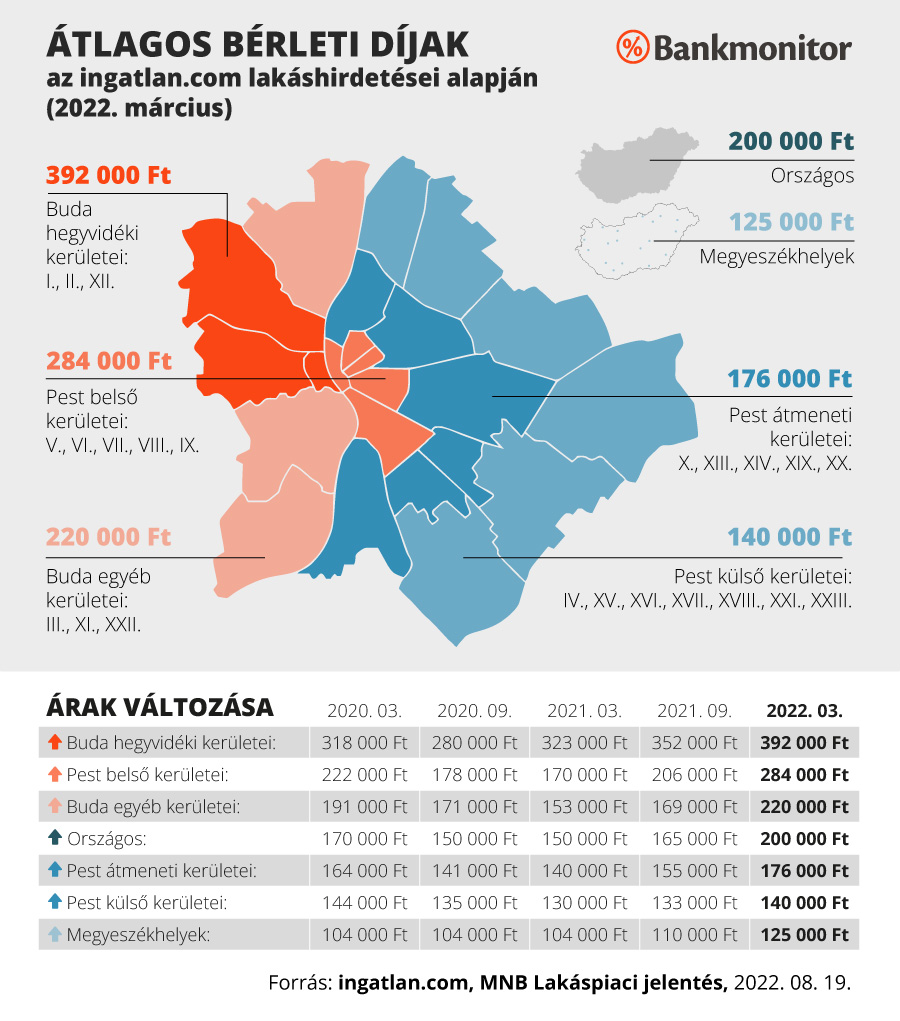

Az albérleti díjak hazánkban átlagosan 21 százalékkal emelkedtek egy év alatt, derül ki a KSH-ingatlan.com-lakbérindexéből. (Ez igaz a fővárosi és országos adatokra egyaránt.) Az átlag azonban nem mutat meg mindent, 2022. márciusában a megyeszékhelyeken átlagosan 125 ezer forintot kellett havonta fizetni az albérletekét, míg Budapesten akadt olyan terület, ahol a havi díj megközelítette a 400 ezer forintot.

Azért ez egy komoly kiadás: éves szinten 1,5-4,7 millió forintot fizetünk ki a lakhatásért. Ha megspórolni nem is lehetne ezt az összeget, azt elérhetjük, hogy a saját lakásunkra, házunkra fizessük a díjat.

Sokan azért élünk albérletben, mert nincs elegendő saját megtakarításunk ingatlant vásárolni. Ugyanakkor igényelhetnénk lakáshitelt úgy, hogy a kiadásaink nem emelkednek, az albérletre fordított összeget fizetnénk ki törlesztőrészletként a pénzintézet felé.

Mekkora lakáshitelre elég az albérleti díj?

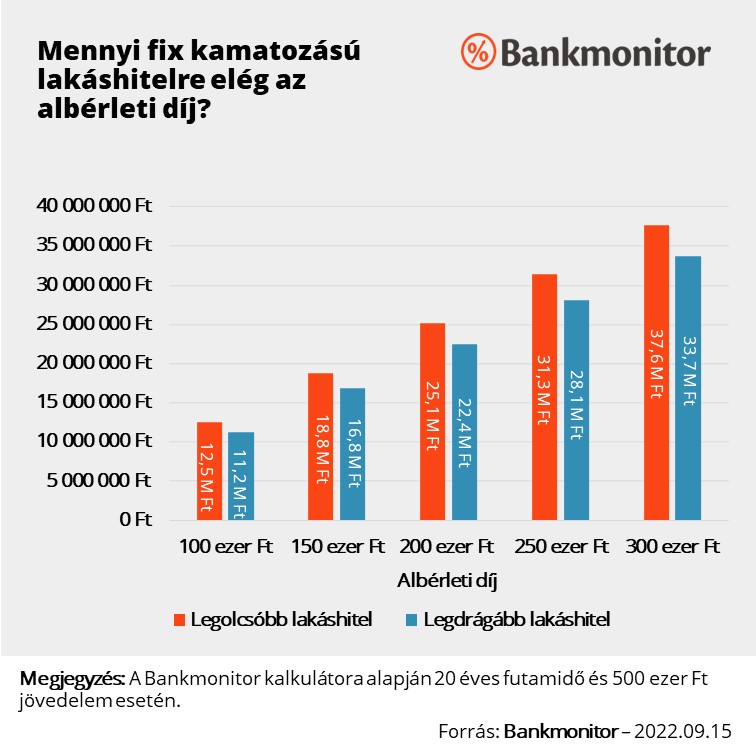

Hazánkban átlagosan 200 ezer forintot fizetnek havonta a bérlők az ingatlan tulajdonosának. Ez az összeg 22,4-25,1 millió forint 20 éves futamidejű lakáshitelre lenne elegendő. Természetesen mindannyian más összeget fizetünk albérletre, a Bankmonitor szakártői készítettek egy ábrát arról, hogy a különböző havi kiadások mennyi lakáshitel felvételét teszik lehetővé.

Természetesen nincs garancia arra, hogy meg is kapjuk a kérdéses összeget, hiszen a bank egyedi vizsgálat alapján megnézi, hogy a jövedelmünk, illetve a kiválasztott ingatlan elbírja-e a kérdéses lakáshitel összegét. Csupán azt állíthatjuk biztosan, hogy a kiadásunk nem emelkedne ekkora lakáskölcsön igénylése esetén.

Jól látható, hogy az egyes albérleti díjakhoz, törlesztőrészletekhez több hitelösszeg is tartozik. Az egyes bankok ugyanis eltérő kamat mellett kínálnak jelzáloghitelt. Ez a különbség köszön vissza akkor, amikor megnézzük mennyi hitelre elegendő az az összeg, amit törlesztésre szánnánk. Éppen ezért érdemes összehasonlítani a lakáshitel ajánlatokat és csak ezt követően választani ki a finanszírozó bankot.

Mit tehetünk, ha nincs elég önerő?

Természetesen előfordulhat, hogy nem elegendő a vásárláshoz az így kiszámolt kölcsön összege. Nincs elegendő megtakarításunk a vásárláshoz szükséges önerőre. Ebben az esetben megoldás lehet, hogy a korábbi albérleti díjunknál magasabb törlesztőrészletet vállalunk be azért, hogy végre saját otthonunk legyen. Ez azonban azt is jelenti, hogy a kiadásunk megemelkedik az eddigiekhez képest.

Nem szabad azonban megfeledkeznünk az állami támogatásokról sem:

A CSOK (családi otthonteremtési kedvezmény) a meglévő és vállalt gyermekeink után járó vissza nem térítendő támogatás önerőnek minősül, vagyis a saját megtakarítás és a hitel mellett ezt az összeget is felhasználhatjuk az ingatlan megvásárláshoz. Fontos azonban, hogy a vállalt gyermek után járó támogatást a legtöbb bank nem kezeli önerőként, vagyis az igényelhető hitelösszeg nagyságát csökkentik a kapott támogatás összegével.

Emellett még a Babaváró hitel is szóba jöhet, ez ugyanis egy ingatlanfedezet nélküli konstrukció. Nem szabad azonban megfeledkezni arról, hogy a lakáshitel igénylését megelőző 90 napon belül felvett Babaváró 25 százaléka ingatlantehernek minősül. Vegyünk példaként egy 40 millió forintos lakás megvásárlását: alapesetben - 80 százalékos finanszírozási arányt feltételezve - legfeljebb 32 millió forint lakáshitelt igényelhetünk, ami mellé 8 millió forint önerőre lenne szükség. Ha a Babavárót is kihasználnánk, akkor a 10 millió forint Babaváró mellé 29,5 millió forint lakáshitel igényelhető és csupán 500 ezer forint tényleges saját megtakarításra lenne szükségünk.

De az áfa-visszatérítés és az illetékmentesség is komoly segítséget jelenthet, ha lakásvásárlás előtt állunk. Ezen támogatások feltételeiről itt olvashatsz részletesen.

A rezsiköltség változása sem könnyít a helyzeten

Az emelkedő rezsiszámlák ugyanakkor erősen átalakíthatják a helyzetet. Számos család korszerűtlen, nem energiahatékony lakást bérel. Ezeknek a háztartásoknak az albérleti díjak emelkedése mellett a rezsiköltségek érdemi növekedésével is számolniuk kell.

Egy modernebb, korszerűbb otthonba költözés - akár vásárlásról, akár bérlésről legyen is szó - még magasabb albérleti díjak mellett is kifizetődő lehet. Természetesen ezt mindenkinek a saját rezsiszámlája és lehetőségei alapján kell megítélnie - a Bankmonitor szakértői ennek megkönnyítésére egy példát mutatnak be.

Egy havi 200 köbméter gázfogyasztással rendelkező épület gázszámlája augusztustól 56 520 forint lenne. Ebből 14 688 forintot kell fizetni a 144 köbméter gázért rezsicsökkentett áron és 41 832 forintot a maradék 56 köbméter gázért emelt áron.

Amennyiben a megvásárolt új lakás esetében a gázfogyasztás beszorítható átlagosan a havi 144 köbméter alá, akkor a 41 ezer forintot spórolna meg a család havonta csak a gázszámlán, amit akár a hiteltörlesztésre is fordíthat. Ez a plusz 41 ezer forint további 5 millió forint lakáshitel felvételét tenné lehetővé az eddigi albérleti díjon felül.

Érdemes számolni, tervezni, és az adatok ismeretében dönteni arról, hogy mi a legjobb megoldás családunk számára.

Az OTP megveszi a Baltikum harmadik legnagyobb bankját

A Luminor Bank megvásárlásával az OTP eddigi 11 országos jelenléte 14-re bővül.

Drágul az üzemanyag, keddtől többe fog kerülni a benzin, mint a védett árak idején

Június végén vezették ki őket.

Óriásbüntetést kapott az AliExpress az illegális termékek miatt

Az Európai Unió 550 millió euróra bírságolta a kínai e-kereskedőt a jogellenes, nem biztonságos vagy hamisított termékekkel kapcsolatos magatartása miatt.

A pénzügyek szakértőjeként azon dolgozunk, hogy rengeteg időt és pénzt spórolhass tanácsainkkal. Megmutatjuk, hogyan választhatsz a legjobb ajánlatok közül, segítünk az összehasonlításban és végigkísérünk egészen a szerződéskötésig, ráadásul ingyenesen. Tartalmainkkal, híreinkkel közérthető, naprakész tudást és objektív rálátást biztosítunk a legtöbb bank termékére.