Miből újíthatod fel az ingatlanodat 2023-ban?

A 2022 nyarán napvilágot látott rezsiváltozások hatalmas felújítási, korszerűsítési lendületet indítottak el Magyarországon. Az otthonfelújítási támogatást is számos család használta ki, de annak sem kell csüggednie, aki lemaradt, vagy csak 2023-ban vágna bele a munkálatokba. Mutatjuk, mi segíthet a finanszírozásban.

Szakértők szerint 2023 annak ellenére a felújítások éve lesz, hogy az otthonfelújítási támogatás és az annak előfinanszírozását segítő támogatott otthonfelújítási hitel 2022. december végén lezárult. Már csak egy szűk réteg kaphat haladékot, akik 2023. március végéig adhatják be az igénylésüket. Mit tehet az, aki lemaradt, vagy nem volt jogosult igénybe venni a legfeljebb 3 milliós állami segítséget? Cikkünkben összegyűjtöttük a lehetséges alternatívákat.

Milyen támogatások érhetők el felújításra, korszerűsítésre 2023-ban?

Az otthonfelújítási támogatás kivezetésével is akad még olyan állami segítség, amely felújításra, korszerűsítésre fordítható, mint például a Babaváró hitel vagy a falusi CSOK. A támogatott konstrukciókhoz azonban számos feltétel kapcsolódik, például a gyermekvállalás vagy -nevelés, ami miatt csak egy bizonyos élethelyzetben lévők használhatják ki ezeket. Ugyanakkor, ha a szigorú feltételeknek megfelel a család, akkor nagyon megéri kihasználni ezeket.

A Babaváró és a falusi CSOK is folytatódik 2023-ban

A Babaváró hitel a jelenlegi információk alapján 2024. december 31-ig igényelhető. Mivel a Babaváró hitel összege szabadon felhasználható, így sok magyar család fordítja különböző lakáscélok megvalósítására, például ingatlanvásárlásra, felújításra vagy korszerűsítésre a pénzt. Az akár 10 millió forintból pedig már komoly felújítási és korszerűsítési munkálatokra is futja, sor kerülhet például egy régebbi lakás vagy ház teljes szigetelésére, a nyílászárók lecserélésére, fűtéskorszerűsítésre, esetleg a régi típusú háztartási gépek leváltására. Ezzel pedig hosszú távon jelentős összegeket spórolhat a család a rezsiszámlákon.

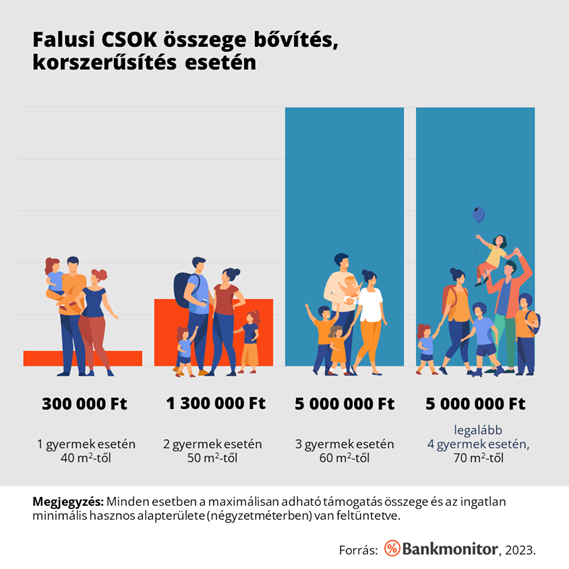

A Családi Otthonteremtési Kedvezmény kistelepülési változata, a falusi CSOK is folytatódik 2023-ban, a kormányrendelet értelmében előreláthatólag 2024. december 31-ig maradhat velünk.

A speciális, vissza nem térítendő támogatás tanyák, valamint adott településeken lakások és házak vásárlására és egyidejű felújítására, korszerűsítésére, bővítésére, vagy a már meglévő otthon korszerűsítésére, bővítésére használható fel. A falusi CSOK akár lakhatatlan állapotú ingatlanra is igényelhető, de a munkálatokat követően egy lakhatásra alkalmas, komfortos épület kell, hogy létrejöjjön. Fontos azonban, hogy a támogatás összege a hitelcéltól, illetve a gyermekek számától függően eltérő!

A CSOK és a falusi CSOK támogatás mellé fix 3 százalékos kamatozású kölcsön is igényelhető (CSOK hitel), ami használt ingatlan vásárlása, bővítése vagy korszerűsítése esetén legalább 2 gyermekkel vehető igénybe. A kamattámogatott hitel felvételével pedig újabb 10, illetve 15 millió forinttal gazdálkodhat a család.

ÖTLET: Derítsd ki, hogy elérhető-e számodra a falusi CSOK: olvasd el korábbi cikkünket, amelyben összegyűjtöttük a legfrissebb településlistát és az aktuális feltételeket!

Milyen hitelt igényelhetünk felújításra, korszerűsítésre 2023-ban?

Nagyon leegyszerűsítve a dolgot elmondhatjuk, hogy kisebb és közepes volumenű kivitelezésekhez jellemzően egy személyi kölcsön lehet az ideális finanszírozási forma. Ha pedig nagyobb munkálatokra, korszerűsítésre, esetleg házbővítésre adnánk a fejünket, érdemes a jelzáloghitelek között körülnézni.

A felújításra, korszerűsítésre, bővítésre elérhető piaci hitelek tehát:

személyi kölcsön;

szabad felhasználású jelzáloghitel;

felújítási célú lakáshitel;

korszerűsítési célú lakáshitel;

bővítési célú lakáshitel.

Személyi kölcsön és szabad felhasználású jelzáloghitel – Pro és kontra

Az iménti felsorolásban két szabadon felhasználható hitel is helyet kapott, ami ideális megoldás lehet azoknak is, akik nem csak a munkálatokra szeretnék fordítani a felvett összeget, hanem például autóvásárlást, bútorok beszerzését, tartozások rendezését is szeretnék megvalósítani egyúttal.

A személyi kölcsön és a szabad felhasználású jelzáloghitel egyaránt teljes szabadságot biztosít a hitelösszeg felhasználását illetően, viszont ezen kívül számos ponton eltérnek egymástól. A megfelelő hiteltípus kiválasztása kulcsfontosságú, így érdemes alaposan megismerni az előnyeiket és a hátrányaikat.

A személyi hitelek jellemzően a jelzáloghiteleknél kisebb összeg esetén ideálisak, ugyanakkor a bankok zöménél akár 8-10 millió forintot is igényelhetünk. Egy jelzáloghitellel ugyanakkor akár 100 millió forint is felvehető a bankok egy részénél. (Más kérdés, hogy mekkora jövedelem és milyen értékű fedezeti ingatlan kell hozzá.)

Ami a szabad felhasználhatóságon túl a személyi kölcsön mellet szól, hogy nincs szükség hozzá ingatlanfedezetre vagy önerőre, egyszerű és gyors igénylési eljárás jellemzi, minimális papírmunkával.

Ugyanakkor egy szempontból mégis alulmarad a jelzáloghitelekhez képest, mégpedig a költségét tekintve. Egy személyi kölcsön jellemzően drágább egy jelzáloghitelnél, rövidebb futamidőre igényelhető, így igaz, hogy hamarabb visszafizethetjük a banknak a tartozást, de magasabb havi törlesztőrészletekkel kell számolnunk.

Azért a szabad felhasználású jelzáloghitel is tartogat előnyöket, még a kötetlen felhasználhatóságon és a nagyobb felvehető összegen felül is. Például választhatunk kamatperiódust, amivel könnyebben az egyéni igényeinkhez, élethelyzetünkhöz igazíthatjuk a konstrukciót.

Mindemellett a jelzáloghitelekhez ingatlanfedezet bevonása szükséges, vagyis a nevünkön kell lennie egy tehermentes ingatlannak, ami a hitel biztosítékául szolgálhat. A fedezeti ingatlan miatt tehát nagyobb hitelösszeget igényelhetünk, de elhúzódóbb igénylési eljárásra és akár több százezer forintos induló költségekre is számítanunk kell.

Kinek valók a felújítási, korszerűsítési, bővítési lakáshitelek?

A célhoz kötött hitelek kizárólag arra használhatók fel, amire igényeljük azokat, erre utal az egyes konstrukciók elnevezése is. Ebbe a kategóriába sorolhatók a kimondottan felújítási, korszerűsítési, vagy bővítési célú lakáshitelek.

Aki tehát a munkálatok elvégzésén felül más célt nem szeretne megvalósítani, azoknak a felújítási, korszerűsítési vagy bővítési hitelek lehetnek ideálisak, hiszen ezek költsége jellemzően alacsonyabb a szabad felhasználású jelzáloghitelekénél.

ÖTLET: Felújításra, korszerűsítésre érdemes a kívánt hitelösszegnél kicsivel többet igényelni, ezzel nem csak az anyag- és munkadíjak drágulása védhető ki, hanem az is, ha például egy előre nem látható probléma miatt többletköltség keletkezik. A legköltségesebb ugyanis az volna, ha emiatt leállna a munka, vagy újbóli hiteligénylésre kerülne a sor. A fel nem használt összeg pedig akár vissza is törleszthető.

Hogyan döntsek jól?

Ahány élethelyzet és megvalósítandó terv, annyi lehetséges finanszírozási megoldás jöhet szóba. Az egyes hiteltípusok között azonban hamar útvesztőben találhatjuk magunkat, időbe telik, mire minden fontos részletnek utánanézünk. Ezeket a köröket egy bankfüggetlen pénzügyi szakértő megspórolhatja nekünk, mindamellett, hogy a helyes konstrukció és bank kiválasztásával sok pénzt is megtakaríthatunk.

TIPP: Használd a Bankmonitor kalkulátorait, hasonlítsd össze az aktuálisan elérhető banki ajánlatokat és kérd szakértőink díjmentes segítségét!

Kinevezték Paks II. új vezérigazgatóját

Stratégia, vállalatvezetés és az energiaszektor területén szerzett több mint 25 éves tapasztalatról ír Kapitány István az új vezérigazgatót bejelentő posztjában.

Kapitány István: a Suzuki 76 milliárdos fejlesztésre készül Esztergomban

A héten Magyar Péter személyesen is találkozott Budapesten Szuzuki Tosihiróval, a Suzuki Motor Corporation elnök-vezérigazgatójával.

Kapitány István felmentette a Paks II. vezérigazgatóját

Azt, hogy ki lesz Jákli Gergely utódja, péntek délután jelenti be.

A pénzügyek szakértőjeként azon dolgozunk, hogy rengeteg időt és pénzt spórolhass tanácsainkkal. Megmutatjuk, hogyan választhatsz a legjobb ajánlatok közül, segítünk az összehasonlításban és végigkísérünk egészen a szerződéskötésig, ráadásul ingyenesen. Tartalmainkkal, híreinkkel közérthető, naprakész tudást és objektív rálátást biztosítunk a legtöbb bank termékére.