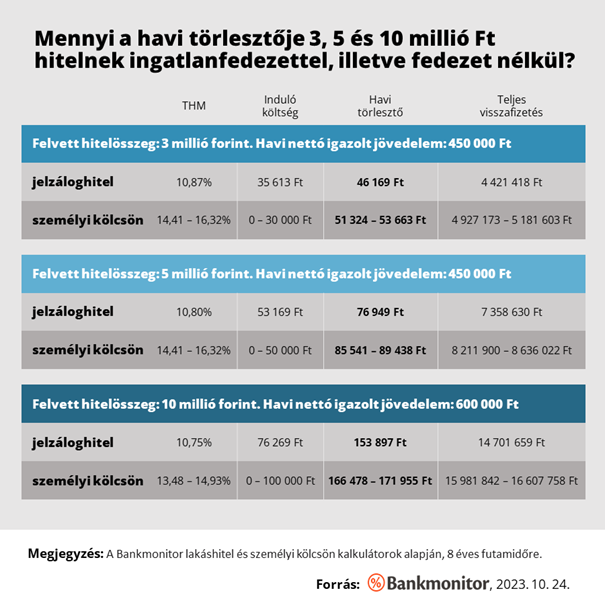

Mennyi 3, 5 és 10 millió Ft hitel törlesztője ingatlanfedezettel és ingatlan nélkül?

Általában előre tudható, hogy mekkora összegű hitelre van szükségünk, hiszen mindig van egy cél, amit ebből valósítanánk meg. Nagy kérdés ugyanakkor, hogy mennyi lesz ennek a havi törlesztője? Ez nagyban függ attól, hogy rendelkezünk-e fedezetként bevonható ingatlannal, vagy ingatlanfedezet nélkül igényelnénk hitelt. A Bankmonitor szakértői megvizsgálták a lehetőségeket mindkét esetben.

Amennyiben szabad célú hitelre van szükségünk, akkor a szabad felhasználású jelzáloghitelek és a személyi kölcsönök közül választhatunk, ám ha nincs ingatlanfedezet, akkor a személyi kölcsön lesz az egyetlen lehetséges befutó. Ahhoz, hogy összehasonlítsuk a két termék költségét, közös nevezőre kell hoznunk azokat, hiszen a személyi kölcsönöknél szabad célra jelenleg 8 év a maximális futamidő, a bankok többsége pedig legfeljebb 10 millió forint hitelösszeget ad. (Az Erste és az UniCredit megy csak el 12 millió forintig, így akinek ekkora összegre van szüksége, az itt keresgélhet.)

Ahogy a Bankmonitor gyűjtéséből kiderül, 3 millió forint hitelösszegnél – 450 ezer forint nettó jövedelemmel 8 éves futamidőre – a jelzáloghitelek THM-e (teljes hiteldíj-mutató, ami a kamaton felül a legtöbb hitellel kapcsolatos költséget tartalmazza) 3,54-5,45 százalékponttal alacsonyabb, ami havi szinten 5 155 – 7 494 forint, teljes visszafizetésben pedig 505 755 – 760 185 forint pénzügyi előnyt jelent. Az induló költségek között nincs szignifikáns különbség, bár több olyan bank is van jelenleg, amelyik a személyi hitelénél nem számít fel egyszeri díjat.

Vizsgálatunk szerint a hitelösszeggel együtt nő a két hiteltípus közötti pénzügyi különbség: egy 5 millió forintos hitelnél 8 592 – 12 489 havi szinten a differencia, ami teljes visszafizetésben 853 270 – 1 277 292 forintra hízik. 10 millió forintnál az ingatlanfedezetű hitellel elérhető pénzügyi előny már 12 581 – 18 058 forint havonta, ami teljes visszafizetésben 1 280 183 – 1 906 099 forintot jelent 8 év alatt.

Jó tudni, hogy nem minden bank ad kisösszegű szabad célú jelzáloghitelt rövid futamidőre, ha ilyenre van szükségünk, akkor emiatt erősen leszűkül a választható pénzintézetek köre, sőt előfordulhat, hogy egyetlen pénzintézet ajánlata lesz csak elérhető.

Miért keresik mégis sokan a személyi kölcsönt?

Ahogy láthatjuk, az ingatlanfedezetű hitelek olcsóbbak, vagyis ugyanakkora hitelösszegnek kisebb a havi törlesztője, ami alapján azt gondolhatnánk, hogy az előbbiek minden esetben kedvezőbb megoldást jelentenek. Ez azonban nem feltétlenül van így, ugyanis a két hiteltípus között számos egyéb különbség is van, ami befolyásolhatja a végső döntést.

Átfutási idő: egy jelzáloghitel átlagos átfutási ideje egy-másfél hónap, míg egy személyi kölcsön néhány napon, vagy akár órákon belül megérkezhet a számlánkra.

Egyszeri díjak: egy jelzáloghitel igénylése akár több százezer forint költséggel is járhat – értékbecslés, közjegyzői díj, földhivatali ügyintézés -, míg egy személyi kölcsön felvétele a legtöbb esetben nem jár egyszeri kiadással. Ugyanakkor a jelzáloghiteleknél a bankok akciósan elengedhetik, vagy csökkenthetik a díjat, így választáskor ezt is érdemes figyelembe venni.

Maximális hitelösszeg: egy jelzáloghitelnél akár 50-100 millió forint is lehet a hitelösszeg, míg a személyi kölcsönöknél banktól függően 7-12 millió forint a plafon. A jelzáloghiteleknél a felvehető kölcsön a fedezet forgalmi értékétől és az igazolt nettó jövedelem nagyságától függ, míg egy szabad felhasználású személyi hitelnél kizárólag a jövedelem alapján határozza ezt meg a bank.

Maximális futamidő: a jelzáloghiteleknél akár 30 év is lehet a futamidő, míg a személyi kölcsönöknél legfeljebb 10 évig mennek el a bankok, ám szabad felhasználásra 8 év a plafon. Ez azért lehet fontos, mert a havi törlesztő egyenes arányban csökken a futamidő hosszával. A hosszabb futamidő ugyanakkor azzal jár, hogy összességében több pénzt fizetünk vissza a felvett tőkén felül, mégpedig azért, mert tovább használjuk a bank pénzét, így hosszabb ideig kell rá kamatot is fizetnünk.

Bár növekedett, mégis kisebb csalódást okozhatott a magyar gazdaság a második negyedévben

Előző év azonos időszakához képest 1,7 százalékos növekedést sikerült összehozni, az előző negyedévhez képest viszont a legpesszimistább várakozás vált valóra.

Sztrájkbizottságot alakítottak a munkások a szegedi gumigyárban

A szakszervezet bérfejlesztést követel.

Tengerentúli támogatások: Sírbolt felújítására és New York-i irodára is adott pénzt a Bethlen Gábor Alap

Közérdekű adatigénylésünk révén derült ki, hogy Japántól Kanadán át Chiléig áramoltak magyar adófizetői pénzek a Bethlen Gábor Alaptól.

A pénzügyek szakértőjeként azon dolgozunk, hogy rengeteg időt és pénzt spórolhass tanácsainkkal. Megmutatjuk, hogyan választhatsz a legjobb ajánlatok közül, segítünk az összehasonlításban és végigkísérünk egészen a szerződéskötésig, ráadásul ingyenesen. Tartalmainkkal, híreinkkel közérthető, naprakész tudást és objektív rálátást biztosítunk a legtöbb bank termékére.