Elmúltál 30 éves? Így kombinálhatod a babavárót és a csok pluszt!

A gyermekvállalás előtt álló párok számára remek lehetőség a babaváró hitel és a jövőre elérhető csok plusz hitel, különösen akkor, ha ezeket kombinálni is tudják. Igen ám, de a babaváró hitelt 2024-től már csak olyan párok igényelhetik, ahol a feleség életkora még nem haladja meg a 30 évet, míg idén 40 év a felső korhatár. Ezért, ha a feleség elmúlt 30 éves, akkor a babaváró csak idén lesz számukra igényelhető, míg a csok plusz 2024-től elérhető. A Bankmonitor szakértői szerint a két támogatás mégis kombinálható, ami több millió forint pénzügyi előnyt jelenthet a családnak.

A lakástámogatási rendszer érdemben átalakul 2024-től, ami felpezsdíti az ingatlanpiacot. A kedvezmények között két nagyon fontos elem van, amelyeknél a házaspár hölgy tagjának életkora kiemelten fontos:

Babaváró hitel: a babaváró hitelt 2023-ban akkor lehet igénybe venni, ha a házaspár hölgy tagja még nem töltötte be a 41. életévét. 2024-től azonban szigorítanak a szabályokon, így már csak akkor lehetnek jogosultak a támogatásra, ha a feleség 30 évnél fiatalabb. A jövő év annyiban átmeneti időszak lesz, hogy abban az esetben marad a 40 éves korhatár, ha igényléskor a feleség már várandós.

Csok plusz: a 2024-ben induló csok pluszt ugyancsak házaspárok igényelhetik majd, ennél a kedvezményél a feleség nem töltheti be igényléskor a 41. életévét. Itt is van átmeneti szabály: 2025. év végéig akkor is felvehetik a párok, ha idősebb a feleség, de csak akkor, ha már úton van a baba. (Hogy valaki 2023-ban vagy 2024-ben jár-e jobban az otthonteremtési támogatásokkal, a csok plusz kalkulátorral pillanatok alatt ellenőrizheti.)

A házaspárok nagy dilemmában vannak, ha a feleség életkora 30 és 40 év között van, ugyanis a két támogatást nem tudják egyszerre kihasználni. Ez alól természetesen kivétel az az eset, ha a kismama már várandós, a magzat pedig betöltötte a 12 hetes kort. Erre azonban rizikós egy lakáscélt alapozni. Mi történik például akkor, ha kicsit késik a baba? Sokakat érinthet ez a probléma, hiszen a statisztikák alapján a Babaváró támogatást igénylők nagyságrendileg kétharmadánál a feleség már idősebb volt 30 évesnél.

Nem kell azonban egyik támogatásról sem lemondani, hiszen a két kedvezményt nem feltétlenül kell egyszerre igénybe venni. A szabad célú babaváró hitel kihasználható még az idei évben, a lakáscélunkat ugyanakkor elhalaszthatjuk 2024-re, ezáltal az ahhoz szükséges csok plusz hitelt is megigényelhetjük jövőre.

Mennyit nyerhetünk a babaváró és a csok plusz igénylésének szétválasztásával?

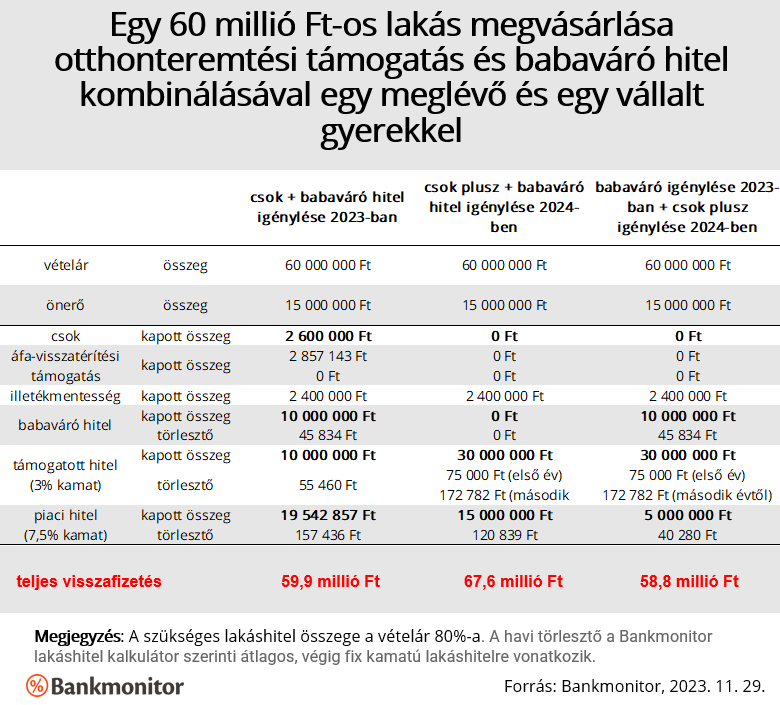

Ez természetesen helyzetfüggő, ezért a Bankmonitor szakértői egy példán keresztül vizsgálták meg a lehetséges hatást. Egy 35 éves házaspár 60 millió forintért újépítésű lakást vásárolna, melyhez 15 millió forint önerővel rendelkeznek. A párnak van már egy gyermeke és szeretnének még egyet. A vásárláshoz ki szeretnék használni az elérhető támogatásokat, de még nem döntötték el, hogy idén vagy jövőre vásárolják meg a kiszemelt ingatlant.

A lehetőségek 2023-ban:

Az idei évben a két gyermek után 2,6 millió forint csok támogatást és 10 millió forint összegű, 3 százalékos kamatozású csok hitelt tudna igényelni a család. E mellé 2,85 millió forint adóvisszatérítési támogatás és 2,4 millió forint illetékmentesség járna. A 10 millió forint babaváró hitelt is fel tudják venni még 2023-ban, ami mellé 19,5 millió forint piaci hitelre lenne szükségük a lakás megvásárlásához, aminek kamata jelenleg nagyságrendileg 7,5%.

20 éves futamidő választása esetén a hitel teljes induló törlesztőrészlete 258 ezer forint lenne, a két évtized alatt a teljes visszafizetendő összeg 59,8 millió forintra rúgna. (A teljes visszafizetésnél figyelembe vettük a második gyermekre járó 1 millió forint tartozáselengedést is.)

A lehetőségek 2024-ben:

A 2024-es vásárlás esetén a család 30 millió forint összegű, fix 3 százalékos kamatozású csok plusz kölcsönre lenne jogosult. Emellé még járna nekik a 2,4 millió forint illetékmentesség is. A csok pluszon felül 15 millió forint piaci lakáshitelre lenne szükség még a vásárláshoz, aminek kamata 7,5%. A második évtől a törlesztési kötelezettség 290 ezer forint fölé emelkedne. (A csok plusz kölcsön után az első évben csak kamatot kell fizetni, emiatt az induló törlesztő az összes kölcsönre 196 ezer forint lenne.) Ez alapján két évtized alatt összesen 67,5 millió forintot kellene kifizetnie a családnak, ami 7,6 millió forinttal több annál, mintha idén vennék meg az ingatlant.

Egy alternatív megoldás:

Idén felveszi a család a babavárót, ám csak jövőre indítja a lakásvásárlást a csok plusz kihasználásával. Ebben az esetben a család jogosult lehetne a 10 millió forint babaváróra és a 30 millió forint csok plusz hitelre egyaránt, miközben a 2,4 millió forint illetékmentesség is megmaradna. A vásárláshoz ekkor 5 millió forint összegű, 7,5 százalékos kamatozású piaci hitelre lenne szükség. Az összes – csok plusz hitel + piaci lakáshitel - törlesztőrészlet a második évtől 258 ezer forint lenne, míg az első évben havi 161 ezer forintot kellene fizetniük. Két évtized alatt a teljes visszafizetés itt 58,7 millió forintra rúgna. Ez a megbontás nagyságrendileg 1,1 millió forint előnyt jelent a 2023-as vásárláshoz képest.

Természetesen a különböző élethelyzetekben más és más eredmény jöhet ki. Ami biztos, hogy a kamatmentes babaváró kihasználásánál nem nagyon lehet jobb opciót találni, de a 30 évnél idősebbeknek erre mindenképpen még idén kell gondolniuk. A döntést követően pedig gyorsan kell lépni, mert a bankok legkésőbb december 29-ig szerződnek le a babaváróra az idei feltételekkel, vagyis 10 napos bírálati idővel számolva december 15-ig célszerű beadni az igénylést.

Milyen kockázatokat rejthet a Babaváró korai igénylése?

Pénzügyileg előnyösnek tűnik a kamatmentes hitel korai igénylése, a számítás során azonban abból indultunk ki, hogy az ingatlan vételára nem változik. Márpedig az ingatlanárak módosulhatnak, ilyen változó közegben pedig erre minden esély megvan. A Bankmonitor szakértői nem számítanak érdemi áremelkedésre az új támogatások miatt, ugyanis az igénylők köre jelentősen szűkebb, mint korábban. De az árváltozás mindenképpen kockázatként jelenik meg: ez persze lehet pozitív változás is egy árcsökkenés esetén, de negatív is, ha emelkednek az árak. Ami fontos, hogy egy ilyen döntés meghozatalakor ezzel is számolni kell.

A másik kockázat inkább emberi. Felvesszük előre a babaváró összegét, melyhez nem nyúlhatunk hozzá hónapokon keresztül. Sokan hajlamosak vagyunk ilyen helyzetben túlköltekezni. Ez pedig igen rossz helyzetet teremtene: elképzelhető, hogy a lakás megtalálásakor már csak 9, vagy épp 8 millió forint állna rendelkezésre a támogatott kölcsönből. Éppen ezért mindenképpen érdemes lenne az összeget lekötni valamilyen alacsony kockázatú befektetésbe: az infláció alatti hozam is nagyon jól tud jönni ebben a helyzetben.

Új HÉV-ekre, IC-kre, bérlakásokra és vállalkozásokra költené a kormány a 6000 milliárdos uniós pénzt

„Egy kis felsorolás a hétvége előtt” – mondta Magyar.

A Miniszterelnökség is szerződést bontott Balásy Gyula rendezvényszervező cégével

Komoly kockázat merült fel a szerződések teljesíthetőségével kapcsolatban.

Óriási meglepetést okoztak a hazai árak, évtizedes mélyponton az infláció

Több mint 10 éve nem volt példa olyanra sem, hogy az élelmiszerek ára csökkent volna. Júliusban 1,1 százalékos volt az átlagos árcsökkenés a termékkör esetében.

A pénzügyek szakértőjeként azon dolgozunk, hogy rengeteg időt és pénzt spórolhass tanácsainkkal. Megmutatjuk, hogyan választhatsz a legjobb ajánlatok közül, segítünk az összehasonlításban és végigkísérünk egészen a szerződéskötésig, ráadásul ingyenesen. Tartalmainkkal, híreinkkel közérthető, naprakész tudást és objektív rálátást biztosítunk a legtöbb bank termékére.