Tudja, ki jár baromi jól a devizahitelek forintosításával? Hát az állam!

A nemzetgazdasági miniszter hétfőn dél körül nyújtotta be a parlamentnek a devizahitelek forintosításáról szóló törvény tervezetét. Ez a devizahitelesek megsegítéséről szóló négy törvény közül – valószínűleg – az utolsó, ez a jogszabály a fair bankokról szóló törvénnyel és az első két bankelszámolási törvénnyel együtt képezi a kormány adósmentésének alapját. Azonban ha így, együtt nézzük a törvényeket, látszik, hogy

itt nincs is szó senki megmentéséről.

Ami azonnal lejön az az, hogy a felelőtlenül hitelező bankok, a brutális hiteleket felvevő adósok és a hitelezései katasztrófa felé rohanó magyar bankszektort egy évtizeden át felelőtlenül szabályozó állam közül, a devizahitelesek megmentésének nevezett intézkedéscsomaggal hosszú távon egészen biztosan csak és kizárólag

az állam nyer.

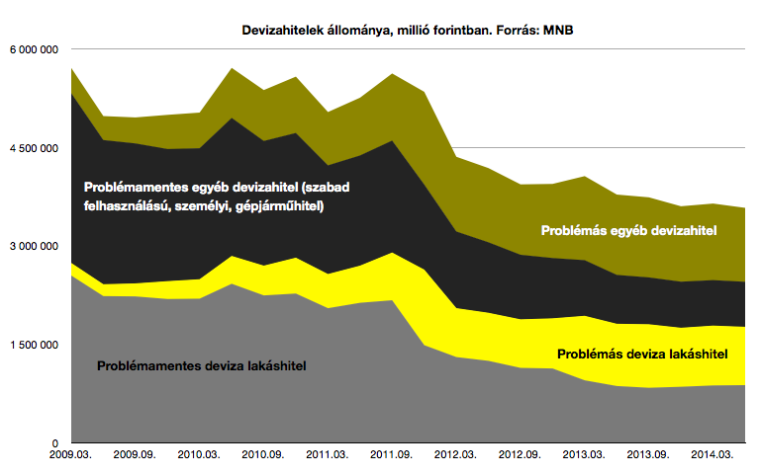

A bankok a tisztességtelennek bélyegzett szerződésmódosításaik és az árfolyamrés nagyjából 1000 milliárdját bukják el az elszámoláson, az adósoknak pedig a forintosítással most kell lenyelniük az eddigi teljes árfolyamveszteséget.

Ehhez képest az állam negyedik éve szedi a magyar bankszektor számára óriási terhet jelentő bankadót, most pedig a Magyar Nemzeti Bank a forintosítással nagyjából 150 milliárd forintnyi nyereségre tesz szert. Ez azért van, mert a Nemzeti Bank tartalékából vásárolnak devizát a bankok (ha piacról kellene vásárolniuk, összeomlana a forintárfolyam), az MNB azonban a most a bankoknak eladott devizát évekkel ezelőtt sokkal olcsóbban szerezte meg.

Arról, hogy a bankoknak miért rossz, ami történik, már sokat írtunk. Összefoglalva: 1000 milliárd forintot (tehát a szektor teljes tőkéjének nagyjából harmadát) veszítenek most el olyan szerződések miatt, amik a megkötésük pillanatában minden hatályos jogszabálynak megfeleltek.

A háztartások oldaláról már összetettebb a kép. Rogán Antal azt mondja, hogy az adósok többsége jól jár, ami igaz is, ha a jelenlegi tőketartozásukhoz és a jelenlegi törlesztőrészletükhöz viszonyítunk, mert azok tényleg csökkenni fognak. Viszont így is nagyobb lesz a tőketartozásuk, mint a hitelfelvételkor, a forintosítással pedig még annak lehetőségétől is elesnek, hogy egy esetleges forintárfolyam-erősödéssel jobb helyzetbe kerüljenek. (Igaz, Varga Mihály néhány napja bemondta, hogy tavaszra gyengülni fog a forint, és akkor majd kedvezőnek fog tűnni a most használt átváltási árfolyam.)

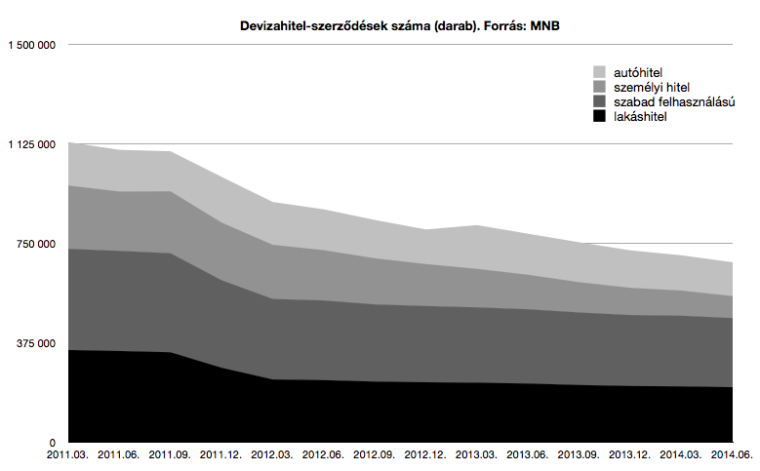

A forintosítással 2010 óta szinte bármikor jobban jártak volna az adósok, mint most.

Most ugyanis egy 2007-ben 150 forint körüli svájci frank árfolyamnál felvett hitel tulajdonosa frankonként több mint 100 forint árfolyamveszteséget realizál, hiszen a forintosítás 256 forintos frankárfolyamon történik. Ha a magyar állam 2010 novemberében lépte volna meg ugyanezt, a veszteség frankonként csak 40 forint körül alakult volna.

Ezek után teljesen jogos kérdés, hogy miért késlekedett ennyit a kormány a forintosítással, ha már 2010 vége óta mondják, hogy a devizahiteleseket meg kell menteni. Ennek rengeteg oka lehet. Gyurcsik Attila a Concorde elemzési üzletágának vezetője szerint két oka van a késlekedésnek. Az első, hogy a magyar politikai elit mostanra fogta fel, hogy valamit kell kezdeni a devizahitel-problémával, és mostanra találtak többé-kevésbé jogszerű gyógyírt a bajra. A másik ok pedig az, hogy mostanra szedett fel a Magyar Nemzeti Bank akkora devizatartalékot, amiből már viszonylag biztonságosan el tudja adni a forintosításhoz szükséges, nagyjából 8 milliárd eurót. Igaz, hogy a jelenlegi devizatartalék nagyobb része az IMF 2008 őszén folyósított segélycsomagjából származik, de 2010 óta csökkent annyit a külső adósságszint, hogy az MNB-t képessé tegye arra, hogy szerepet vállaljon a forintosításban. Ezen kívül 2010 óta a devizahitelek állománya is csökkent, egyre lejjebb téve azt a szintet, amekkora forrás kell az elszámoláshoz.

Ez azonban csak optimista magyarázat, van pesszimista is.

Eszerint a kormány azért is várt a devizahiteles-kérdés rendezésével, mert 2010-ben még nem tudott a válság miatt eleve támolygó magyar bankszektorra rátolni egy ekkora veszteséget. Főleg úgy nem, hogy közben bankadót is szedett.

Leegyszerűsítve tehát 2010-11-ben a kormány nem tudta volna egyszerre a bankadót és az elszámoltatást is a bankokra tolni, és a kettő közül a bankadót választotta. A bankadó pedig 2013-ra évi 144 milliárdjával a magyar költségvetés fontos bevételi forrásává vált anélkül, hogy a devizahitelesek beígért megsegítése szempontjából bármilyen haszna lett volna. Az optimista és a pesszimista magyarázat persze valószínűleg egyaránt befolyásolta a kormányt döntései meghozatalakor.

Összességében tehát a magyar adósmentés magyarázható úgy is, hogy a kormány a jelenlegi helyzetben a legtöbbet hozta ki a dologból. Ez az álláspont is védhető. A másik oldalon viszont ott áll az a tény, hogy az államot leszámítva mindenki rosszul jár.

A devizahitelesek azért, mert nekik nem az a céljuk, hogy a forinthitelesekkel azonos helyzetbe kerüljenek. Nekik az még mindig rossz, hiszen többségük a 2000-es évek közepén nem is vett volna fel hitelt, ha csak forinthitelt kínál a piac. Azok a kondíciók számukra még mindig nehezen teljesíthetőek lettek volna. Az tehát, hogy Rogán Antal és Varga Mihály a forinthitelesekéhez közelítené a devizahitelesek helyzetét, igazságosan hangzik, de tulajdonképpen nem az, mert abból indul ki, hogy a devizahiteles mindenképp vett volna fel hitelt. Ez azonban nem igaz, a devizahitelesek többsége épp azért vett fel devizahitelt, mert a forinthitelt az akkori kondíciókkal sem tudta volna megfelelően törleszteni.

Aki esetleg a forinthitelt is törleszteni tudta volna, azokat a kormány már megmentette a tök értelmetlen végtörlesztéssel, amivel azok jártak jól, akiknek eleve a legkevesebb gondjuk volt a devizahitelükkel. Az pedig a cinizmus csúcsa, hogy most a kedvezményes árfolyamon végtörlesztők, akiknek nem kellett benyelni a most forintosítókhoz hasonló módon az árfolyamveszteséget, további kárpótlást kapnak majd a bankjuktól a mostani elszámolásban.

Ezt az egész hisztit megelőzhette volna az állam akkor, ha korábban szabályozza a bankok kamat és díjemelési gyakorlatát. Eddig ugyanis a bankok teljesen legálisan megtehették azt, hogy a bedőlt hiteleik veszteségét a még fizető adósokra terheljék annak érdekében, hogy nekik végül minél kevesebbet kelljen bukniuk. Ez nem pénzéhség, ez racionális gondolkodás, hiszen a banknak lehetőséget adtak erre a magyar jogszabályok. Logikus, hogy a jog adta keretek között igyekszik minimalizálni a veszteségét. A kérdés csak az, hogy a 2010-ben és 2011-ben egyéni könnyítést kérő, de egyébként rendesen fizető adósok kéréseit miért nem hallgatták meg a bankok. Ebben az időben már nekik is látniuk kellett, hogy hosszú távon jobban járnak, ha együttműködőek a fizetni hajlandó ügyfelekkel és átütemezik a hitelt, de mégsem így tettek. Ennek okáról nálam sokkal okosabb emberek is csak találgatni tudnak, pedig ez az egyik legnagyobb kérdés a magyar devizahitelezés rövid történetében.

Ennek az egésznek az előzményeiről ide kattintva olvashat nagyon-nagyon-nagyon hosszan.

Erre figyeljenek a devizahitelesek

A devizahitelesek 2015 március-április táján kapnak majd egy csomó papírt a bankjuktól. Ebben lesz az elszámolásról szóló értesítés (hogy mennyi jár vissza az adósnak az árfolyamrés és az egyoldalú szerződésmódosítások költségeiből, azaz hogy mennyivel csökken a tőketartozása és a törlesztője), és jön majd egy másik értesítés is a forintosításról, de utóbbi csak azoknak, akiknek jelzálogfedezetű devizahitelük van.

A legfontosabb, hogy ha nem akarja, hogy forintosítsák a hitelét, akkor ezt 30 napon belül jelezni kell a bankjánál, de nem lesz könnyű devizában maradni, mert mostantól kezdve meg kell felelni a hitelfelvételhez meghatározott új követelményeknek:

- a törlesztőrészletnél nagyobb havi devizajövedelem,

- vagy akkora nettó forintjövedelem, aminek maximum 10 százaléka fedezi a törlesztőt,

- vagy 2015 végéig le kell járnia a hitelnek,

- vagy akkor is kérheti az ügyfél a devizában maradást, ha forintosítással emelkedne a kamatszintje.

Utóbbi nem valószínű, úgyhogy az maradhat devizás, aki devizában kapja a fizetését, vagy sokat keres, vagy hamar lejár a hitele. Sok választási lehetőség itt nincsen.

Aki a forintosítás mellett dönt, annak érdemes ellenőriznie, hogy érdemes-e bankot váltania. A törvények szerint az új forinthitelek kamatát a háromhavi budapesti bankközi forint hitelkamatlábhoz (BUBOR) kell kötni. Ez most 2,1 százalékos. Erre teszi a bank a saját kamatfelárát, ami nem lehet kisebb 2 százalékpontnál, lakáshitelnél nem lehet nagyobb 5,5, szabad felhasználású hiteleknél pedig 7 százalékpontnál. A bankok tehát várhatóan a 2 és az 5,5 százalékpontos sávban fognak versenyezni a jó lakáshitelesekért, 2 és 7 százalékpont között pedig a jól fizető szabad felhasználású hitelekért.

A forinthitelek kamatozása s jövőben várhatóan átláthatóbb lesz, ha változik a BUBOR, úgy változik a hitelkamat is, a bankok pedig csak a maghatározott sávban mozoghatnak saját felárukkal, és csak meghatározott időközönként emelhetik vagy csökkenthetik a kamatfelárukat. Az egyéb díjaikat évente egyszer a KSH által meghatározott hivatalos inflációs rátával megegyező szintben emelhetik.

Ami ebben kicsit rossz az az, hogy innentől kezdve az MNB-nek minden kamatdöntésekor azt is mérlegelnie kell hogy sok-sok ezer magyar család törlesztője múlik azon, mit határoznak. A devizahiteleket kiváltó forinthiteleknél ugyanis inkább a kamatokon lesz a kockázat. Ahogy Gyurcsik Attila is megjegyzi, ez abból a szempontból dicsérendően értelmes lépés volt a kormánytól, hogy mivel a most átszámolt devizahitelek többségét évekkel ezelőtt vették fel, a most fizetett törlesztők esetéban a kamatteher aránya már kisebb. Éppen ezért kisebb a kamatérzékenységük is. Ahol tehát az igazán nagy kockázat van ezekben a forinthitelekben, az a rész már épp kevéssé érinti a törlesztő adósokat.

Árfolyamgátba léptem, mit tegyek?

Hát, passz. Az árfolyamgátasokról sajnos nem ír a törvény, csak annyit jegyez meg, hogy mostantól megszűnik az árfolyamgát igénylésének lehetősége, hiszen a mostani helyzet kedvezőbb állapotot teremt. De hogy mi lesz azokkal, akik már beléptek az árfolyamgátba, azt még tisztázni kell a későbbiekben.

Végül még egyszer összegezve az egészet, két giffel:

A kormány a rendezés miatt egyrészt érdemli ezt:

Másrészt meg ezt: