Matolcsy alapítványa az alapkamatnál kevesebbel is megelégedett Matolcsy unokatestvérének bankjától

Mi egyelőre nem kaptuk meg egyik Matolcsy-alapítványtól és cégeiktől sem a közérdekűleg kikért szerződéseket és az azokról szóló határozatokat (továbbra is csak az általuk közzétett hiányos táblázatok vannak a kezünkben, persze ezek is elég tanulságosak), de az MSZP nagyobb sikerrel járt.

Most például kitettek a honlapjukra egy

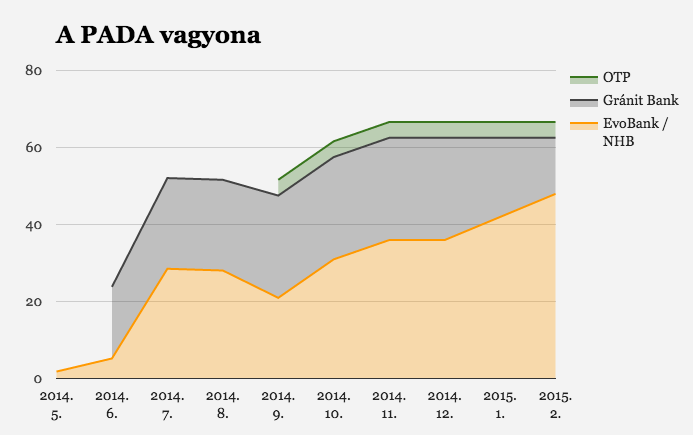

ami arról szól, hogy a Matolcsy György vezette alapítvány, a PADA Matolcsy György vezette befektetési bizottsága milyen befektetési döntéseket hozott az alapítvány létrehozása és 2015 februárja között.

Leginkább arról szólnak a határozatok, hogy mennyi pénzt kötnek le betétben hol, illetve mennyi államkötvényt vásárolnak – ez néhol kissé pontatlan lehet. Ez alapján így nézhetett ki, hogy épp milyen bankban tartotta a pénzt a PADA:

Az államkötvényeknél a teljes futamidővel számoltam (kivéve, ahol szerepel, hogy felmondták), a betéteknél pedig ismétlődő lekötéssel.

Ezek egyik legérdekesebb része, hogy maga Matolcsy döntött a monetáris finanszírozás gyanúját felvető ügyletekről, de például német és olasz államkötvényeket is vettek. De legalább ilyen érdekes kérdés, hogy kik és milyen feltételek mellett kezelték az alapítvány pénzét.

Hogy a betétek lekötése, illetve az állampapír-vásárlás milyen kamat mellett történt, arról hat alkalommal kapunk információt a dokumentumból.

- 2014 július: Gránit Bank, 1 hónapi lekötés, 0,2 százalék kamat. 5 milliárd forint.

- 2014 július: Evo Bank, MNB-kötvény 2 százalékos kamattal, Dkj-k 1,75 százalékos kamattal. 20 milliárd forint.

- 2015 augusztus: Evo Bank, két hetes lekötés, évi 2 százalék kamat. 17 milliárd forint.

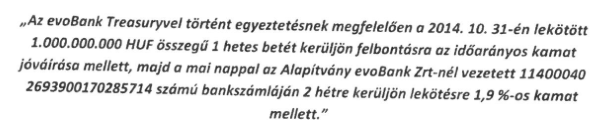

- 2014 szeptember: Evo Bank, két hetes lekötés, évi 1,9 százalék kamat. 10 milliárd forint.

- 2014 szeptember: OTP Bank, két hetes lekötés, évi 1,8 százalék kamat. 4,1 milliárd forint.

- 2014 november: Evo Bank, két hetes lekötés, évi 1,9 százalék kamat. 1 milliárd forint

Az érdekesség itt az, hogy a jegybanki alapkamat 2014 július és 2015 március között 2,1 százalék volt. Tehát Matolcsy György úgy döntött, hogy megelégszik kevesebb pénzzel az alapítványa vagyona után, mint ami a jegybanki alapkamat után járna. (Igaz, a lakossági lekötött betétek átlagkamatai ebben az időszakban 1,8 és 1,6 százalék között jártak az MNB adatai szerint – de itt egy a lakossági szereplőkhöz képest egy bálnaméretű szereplőről van szó.)

Egy picit olyan ez, mintha Matolcsy a jegybanki alapkamatnál olcsóbb forrást adott volna hitelként Szemerey Tamásnak.

Itt vannak a szóban forgó EvoBankos határozatok:

Azt továbbra is csak becsülni lehet, hogy mekkora költsége volt ennek havi néhány igen nagy tranzakciónak, és milyen folyamatos banki költségeket számolhatott fel az NHB – 2015 elejére már negyven milliárd körülire nőtt összegnél már egészen nagyra rúghat ez a kiadás. Ráadásul az NHB anyacége, a Bankonzult Kft. ezen kívül is kap évi 54 milliót az alapítványoktól egy „elemzésre”.

Az EvoBank egyébként éppen ezekben a hetekben került Matolcsy unokatestvér-bridzspartnere, Szemerey Tamás birtokába: 2014 szeptember végén jegyezték be a tulajdonosváltást. Látható a fenti ábrán, hogy a szeptemberi tulajdonosváltás után még nagyobb lelkesedéssel tette a pénzt a PADA ebbe az apró bankba.

A Portfolio.hu szerint egyébként az ÁKK-tól 1 százlék körüli jutalékot kaphattak a bankok az alapítványoknak eladott lakossági államkötvények után. Mivel közel kétszázmilliárd forintot vettek ilyen formában, ezért legalább kétmilliárd forint ütötte így a bankok markát, az egyéb költségeken kívül.

Az alapítványok egyébként vehették volna a papírokat közvetlenül az államkincstártól is, és akkor megszabadulnak ezektől a többletköltségektől – sőt, a PADA vett is, néhány kisebb, egymilliárdos tételben.

Az EvoBank / Növekedési Hitelbank úgy fizetett a jegybanki alapkamatnál kevesebb pénzt a betétek után, hogy

amit kínált, az még csak nem is volt túl biztonságos,

ami miatt megérte volna konzervatív, alacsony hozammal megelégedő befektetési politika – hiszen az ország egyik legkisebb bankjánál tartani a pénzt mindig jelent egy súlyos többletkockázatot. És akkor nem is beszéltünk arról, hogy mi történt egy sok szempontból hasonló bankkal, a Széchenyi Bankkal, nem is olyan régen. Szakács Tiborról, a Széchenyi Bank egykori vezérigazgatójáról például a hvg.hu írta meg tavaly ősszel, hogy most már Szemerey Tamás tanácsadója a Növekedési Hitelbankban.

Az NHB azóta begyűjtötte a Buda-Cash korábbi munkavállalóinak jelentős részét egy fura pályázaton a bedőlt brókercég ügyfeleit is. Arról is ismert még a bank, hogy például Matolcsy György fiának fura bútorgyár-vásárlását, valamit szintén fura módon a Szemerey Tamáshoz köthető New Wave Productiont és a Frank Digital nevű ügynökséget is jelentős pénzekkel hitelezték.