Személyi kölcsönt vennél fel? Gondoltál már erre a nyerő trükkre?

Egyre többen választanak körültekintően a banki ajánlatok közül, összehasonlítva az egyes hitelek pontos feltételeit. De vajon milyen költségtípusról feledkeznek meg nagyon sokan? Te tudtad például, hogy nem kizárólag a törlesztőrészlettől függ az ajánlat minősége? Most utánajártunk, mire kell még odafigyelned ahhoz, hogy valóban a legokosabb döntést hozd meg!

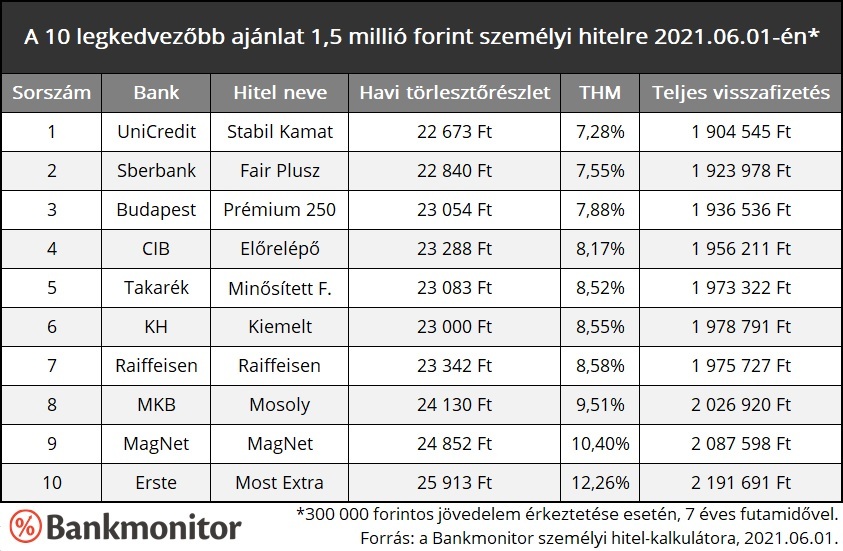

Több százezer (vagy nagyobb összeg esetén, akár több millió!) forint múlhat azon, hogy milyen feltételeket írunk alá a személyi kölcsön szerződés megkötésekor. A Bankmonitor hitelkalkulátor segítségével minden egyedi élethelyzetben könnyedén meghatározható, hogy mely bankok kínálják számunkra a legjobb ajánlatokat. Egy átlagosnak számító hitelfelvevő 1,5 millió forintos hitelösszegért folyamodik, a hitel futamideje pedig 7 év. Az alábbi táblázat megmutatja, hogy jelen pillanatban hol, milyen kondíciókra lehet számítani. (Mindegyik banktól csak a legjobb ajánlat szerepel a listán.)

Látható, hogy az egyes ajánlatok között jelentős eltérések mutatkoznak. A teljes hiteldíj-mutató (THM) 7,28%-tól egészen 12,26%-ig terjed a 10 legkedvezőbb esetben. Emiatt a törlesztőrészletek között is nagy különbségek vannak: a legolcsóbb hitel havi 22 700 forintba kerülne, a 10. helyen álló pedig már havi 25 900 forintba. A teljes futamidő során ez a különbség összesen 200 000 forint differenciát jelent!

Milyen költségről feledkezhetnek meg sokan?

Elterjedt módszer, hogy a hitelfelvevő csak a számlavezető bankjához sétál be, és ott veszi fel a hitelt. Ez a döntés sajnos sok pénzbe kerülhet, hiszen kicsi az esélye, hogy így pont az elérhető legkedvezőbb ajánlatot fogja megkapni. Jó hír, hogy egyre többen vannak azok, akik pénzügyi döntéshozatal előtt objektív szempontok szerint is összehasonlítják a piaci kínálat egyes elemeit. Azonban köztük is lehetnek olyanok, akik megfeledkeznek egy nagyon fontos költségtípusról: a hitelfelvételhez szükséges bankszámla díjairól! A bankszámlaköltségek között szintén óriási különbségek vannak a bankok között, és ezt mindenképpen érdemes szem előtt tartani.

Ezt jól szemlélteti a második táblázat: itt az látható, hogy a fentivel azonos élethelyzetben miként befolyásolja az egyes bankok sorrendjét a fizetendő bankszámlaköltség. A havi törlesztőn felül tehát most már figyelembe vesszük az összes olyan költséget is, ami a bankszámla használatához kapcsolódik: számlavezetési díj, tranzakciók díjai, kártyahasználati díjak stb. A Bankmonitor bankszámla-kalkulátora az első 2 évben felmerülő költségeket listázza, így a havi bankszámlaköltség az ott feltüntetett összes költség 1/24 részét jelenti.

Ezzel a kiegészítéssel már lényeges változások történnek a bankok sorrendjében. Az UniCredit Bank megőrizte első helyét, hiszen a legkedvezőbb törlesztőrészlet mellé teljesen ingyenes bankszámlát is tudnak biztosítani. A CIB Bank a második helyre lépett elő a korábbi negyedik helyről, ami ugyancsak a teljesen ingyenes bankszámlájuknak köszönhető. Javított a helyezésén a Raiffeisen Bank is: bár a törlesztőrészlet alapján csak a 7. helyet szerezte meg, az alacsony költségű bankszámla ellensúlyozza ezt, így összességében hármat léphettek előre.

Milyen további szempontokra kell odafigyelni a személyi hitel kiválasztásakor?

Fontos tehát, hogy a törlesztőrészlet mellett az egyéb banki költségekről se feledkezzünk meg, hiszen a példánkban szereplő hitel 7 éves futamideje alatt erre is jelentős pénzt költhetünk. Ugyanakkor tartsuk szem előtt, hogy a bankszámlaköltségek az idő múlásával változhatnak: például lejárnak az akciós feltételek, vagy a bank egyszerűen árat emel némelyik szolgáltatása esetében. Az is előfordulhat, hogy az élethelyzetünk változása miatt automatikusan másik számlába kerülünk át. Elképzelhető továbbá, hogy a hitelek kondíciói is változnak az évek során, például akkor, ha az első évben kedvezőbb kamattal számolnak, mint az azt követő időszakban. A körültekintő döntéshozatalhoz ezeket a szempontokat sem szabad elfelejteni.

Összefoglalás

Láthattuk, hogy a bankszámlaköltségek figyelembevételével egészen más sorrend alakult ki a bankok ajánlatai között, mint pusztán a törlesztőrészletek alapján. Az átlagos számlahasználati költségre tehát nagyon ügyelni kell, mert észrevétlenül leronthatják (vagy akár feljavíthatják) az általunk választott szolgáltatáscsomagot. Ha a kiválasztott bank esetleg egyáltalán nem vár el a hitelfelvétel mellé helyben vezetett bankszámlát, akkor pedig érdemes a teljesen ingyenes bankszámlák közül válogatni, hiszen ez az apró trükk is jelentős nyereséget okozhat az évek során!

Hitelfelvétel előtt használd a Bankmonitor kalkulátorát, és nézd meg, milyen feltételeket kaphatnál az egyes bankoktól!

Kinevezték Paks II. új vezérigazgatóját

Stratégia, vállalatvezetés és az energiaszektor területén szerzett több mint 25 éves tapasztalatról ír Kapitány István az új vezérigazgatót bejelentő posztjában.

Kapitány István: a Suzuki 76 milliárdos fejlesztésre készül Esztergomban

A héten Magyar Péter személyesen is találkozott Budapesten Szuzuki Tosihiróval, a Suzuki Motor Corporation elnök-vezérigazgatójával.

Kapitány István felmentette a Paks II. vezérigazgatóját

Azt, hogy ki lesz Jákli Gergely utódja, péntek délután jelenti be.

A pénzügyek szakértőjeként azon dolgozunk, hogy rengeteg időt és pénzt spórolhass tanácsainkkal. Megmutatjuk, hogyan választhatsz a legjobb ajánlatok közül, segítünk az összehasonlításban és végigkísérünk egészen a szerződéskötésig, ráadásul ingyenesen. Tartalmainkkal, híreinkkel közérthető, naprakész tudást és objektív rálátást biztosítunk a legtöbb bank termékére.