5 ok, amiért a gyermeket nem tervezőknek is jó lehet a Babaváró hitel!

A Babaváró hitel alapvetően a gyermekvállalást hivatott segíteni, ezért a hozzá kapcsolódó kedvezmények is akkor használhatók ki, ha baba születik. Ettől függetlenül vannak olyan helyzetek, amikor gyermek nélkül is megérheti a konstrukció.

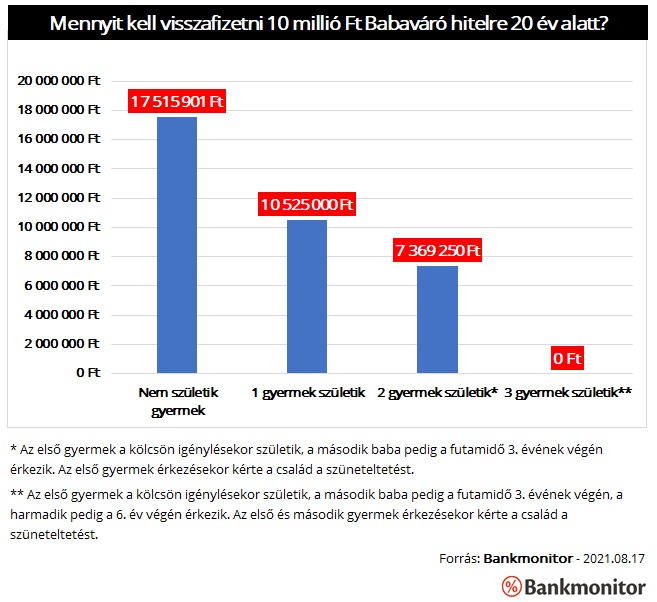

A Babaváró hitel egy támogatott hitelkonstrukció: a kedvezmények a futamidő alatt születendő gyermekek után járnak:

Ha az első öt évben baba születik, akkor a hitel a futamidő végéig kamatmentessé válik. (Az első 5 évben a kamatmentesség enélkül is biztosított.) Emellett az adós kérheti a baba születésekor a törlesztési kötelezettség 3 éves szüneteltetését.

A második gyermek születésekor elengedik a fennálló tartozás 30 százalékát, illetve az adós ismét kérelmezheti a törlesztés 3 éves felfüggesztését.

A harmadik baba világrajövetelekor pedig elengedik a teljes fennálló tartozást.

Amennyiben nem születik gyermek a futamidő alatt, akkor az 5 évre kapott kamattámogatást egy összegben rendezni kell, vagyis jelen állás szerint közel 2 millió forintot kell visszafizetnie a párnak. Illetve onnantól kezdve megemelkedne a törlesztőrészlet is, hiszen a kölcsönt normál kamattal kellene tovább fizetni, ennek mértéke augusztusi igénylés esetén 7,46%.

Jelentős a különbség a visszafizetendő összeg tekintetében attól függően, hogy mennyi gyermek születik. Gyermek nélkül a 17,5 millió forintos kiadás pedig már jelentős: a Bankmonitor lakáshitel kalkulátora alapján például a legolcsóbb, hasonló paraméterekkel rendelkező lakáshitelekre 14,3-14,4 millió forintot kell visszafizetni.

Mégis lehet olyan élethelyzet, amikor a Babavárót akkor is megéri igényelni, ha nem is tervezünk gyermeket.

1. Lakásvásárlásnál a Babaváró 75%-a önerőnek minősül

Sokan csak hitel felvételével tudnak lakást vásárolni maguknak. A szabad felhasználású, ingatlan fedezet nélküli Babaváró erre a célra is tökéletes. Sőt, a felvett hitelösszeg 75%-a önerőnek minősülhet, emiatt remek lehetőség azok számára, akik magas jövedelemmel, ám kevés megtakarítással rendelkeznek.

A Babaváró előnyét egy 40 millió forintos lakás vásárlásán keresztül mutatjuk be. Tegyük fel, hogy a bank által elvárt minimális önerő 25%. Ez azt jelenti, hogy legfeljebb 30 millió forint lakáshitelt folyósítanak a bankok, a maradék 10 millió forintot saját megtakarításból kell rendezni. Ha a 10 millió forint összegű Babavárót is kihasználja a vevő, akkor mellé maximum 27,5 millió forint lakáshitelt vehetne fel és összesen csak 2,5 millió forint saját megtakarításra lenne szükség a vásárláshoz.

2. A hitelösszeget befektetve nyereséget lehet elérni

A hitelből befektetés egy óriási csapda, ezt sokaknak a devizahitel-válság is megmutatta. Ettől függetlenül nem mehetünk el amellett, hogy a Babaváró befektetésével gyakorlatilag kockázatmentesen lehet nyereséget elérni még akkor is, ha nem születne gyermek.

A Magyar Állampapír Plusz 5 éves kötvény választásával 10 millió forinton 2,7 millió forint nyereséget lehet elérni. Ekkor dönthetünk úgy, hogy előtörlesztjük a Babaváró hitelt: ha nem született gyermek, akkor ki kell fizetni az addig kapott támogatást is a fennálló tartozás mellett. Összességében az 5 év alatt 12,2 millió forintot kell a kölcsönre kifizetni, vagyis nagyságrendileg 500 ezer forint nyereség keletkezik.

Nincs kockázat a befektetés hozamán, a hitel kamatán és törlesztőrészleten, viszont fontos, hogy a hitelt rendben fizessük, illetve nem következhet be olyan esemény, ami miatt idő előtt elveszítenénk a kamattámogatást. (Például nem válhatunk el.)

3. Ilyen feltételekkel nem lehet hitelt kapni ingatlanfedezet nélkül

A Babaváró leginkább a személyi kölcsönre hasonlít abból a szempontból, hogy nem szükséges hozzá ingatlanfedezet. Azonban személyi hitel ilyen összegben, ilyen hosszú futamidővel nem érhető el. (Találhatunk a piacon 10 millió forint összegű személyi kölcsönt, de a leghosszabb futamidő itt 10 év.)

A Babaváró kölcsön kondíciói is igen kedvezőek: a kedvezményes kamat 4,46%, a normál kamat pedig – ezt kellene fizetni az 5. évtől, ha nem születne gyermek – 7,46% egy augusztusi hiteligénylés esetén. A Babaváróra büntetésekkel együtt összesen 17,5 millió forintot kell visszafizetni, a legolcsóbb személyi kölcsönre visszafizetendő teljes összeg – ha elérhető lenne ilyen paraméterekkel – pedig 17,8 millió forint lenne.

Azt mindenképpen hozzá kell tenni, hogy lakáscélú, ingatlanfedezet mellett nyújtott kölcsönök kondíciói ennél kedvezőbbek. Vagyis csak a költségek miatt biztosan nem éri meg Babavárót választani mondjuk egy lakáshitel helyett.

4. Az induló törlesztőrészletet alacsony szinten lehet tartani

A Babaváró a futamidő első 5 évében kamatmentes, így a 10 millió forintra - 20 éves futamidőt választva - havi 45 834 forintot kellene fizetni. Ez természetesen kedvezőbb minden hitel havi részleténél, hiszen jelen helyzetben nem kell kamatot fizetnünk.

A megspórolt részlet különösen akkor lehet fontos, ha további hiteleket is szeretnénk igényelni a Babaváró mellett. Például lakáscélunk megvalósításához szükségünk lenne lakáshitelre is.

Az induló kiadások nagyságát a Babaváróval valóban kordában lehet tartani, de nem szabad megfeledkeznünk az 5. év végi egyszeri büntetésről. Azt a kiadást be kell terveznünk, amennyiben nem szeretnénk gyermeket. Vagyis akkor érdemes az induló kedvező részleteket kihasználnunk, ha biztosan megemelkedik a bevételünk az elkövetkező években: lesz miből kifizetni a 2 millió forint büntetést az 5. év végén.

5. Meggondolhatjuk magunkat a gyermekvállalással kapcsolatban

Sokan úgy gondolják, hogy nem szeretnének gyermeket, ezért nem is igényelnek Babavárót. Viszont évek alatt bárki meggondolhatja magát: ez gyakran előfordulhat a fiatal párok esetében, akik később “érnek meg” egy gyermekhez. Ezzel nincs is probléma, a Babavárót viszont csak 2022. december végéig lehet igényelni. Azok lemaradnak az ingyen hitelről, akik ezen időpontot követően gondolják meg magukat a gyermekvállalással kapcsolatban. Kivéve, ha felvették a kölcsönt időben.

Természetesen feleslegesen hitelt nem szabad igényelni: a támogatás befektetése azonban akkor is jó lehetőség lenne, ha nincs konkrét célunk a pénzzel. Ha pedig mégis gyermek születne, akkor a kölcsön pénzügyi előnye óriásit emelkedne.

Mindenképpen érdemes gyorsan dönteni

Ha nem tervezünk gyermeket, akkor a konstrukció kamata nagyon is lényeges lehet, márpedig a kölcsön induló kondíció hónapról hónapra változnak az állampapírhozamoknak megfelelően. Márpedig a hozamok emelkedőben vannak: ez nem meglepő, hiszen a jegybanki alapkamatot is fokozatos emeli az MNB.

Ez azt is eredményezte, hogy az augusztusban kedvezőbb kamat mellett lehet Babavárót igényelni, mint szeptemberben. Ez a trend pedig előreláthatóan folytatódni fog.

Nem csak akkor lényeges a Babaváró kamata, ha nem szeretnénk gyermeket. Elképzelhető, hogy a tervek ellenére elveszítjük a kamattámogatást: nem születik meg a baba, esetleg elválunk a párunktól. Ezen élethelyzetekben is lényeges, hogy milyen büntetést kellene fizetnünk. Vagyis minden igénylő számára kiemelten fontos lehet a konstrukció kedvezményes és normál kamatszintje.

Ha ellenőriznéd, hogy jogosultak vagytok-e a Babaváró hitelre, akkor ezt pillanatok alatt megteheted a Bankmonitor Babaváró kalkulátorával.

Kinevezték Paks II. új vezérigazgatóját

Stratégia, vállalatvezetés és az energiaszektor területén szerzett több mint 25 éves tapasztalatról ír Kapitány István az új vezérigazgatót bejelentő posztjában.

Kapitány István: a Suzuki 76 milliárdos fejlesztésre készül Esztergomban

A héten Magyar Péter személyesen is találkozott Budapesten Szuzuki Tosihiróval, a Suzuki Motor Corporation elnök-vezérigazgatójával.

Kapitány István felmentette a Paks II. vezérigazgatóját

Azt, hogy ki lesz Jákli Gergely utódja, péntek délután jelenti be.

A pénzügyek szakértőjeként azon dolgozunk, hogy rengeteg időt és pénzt spórolhass tanácsainkkal. Megmutatjuk, hogyan választhatsz a legjobb ajánlatok közül, segítünk az összehasonlításban és végigkísérünk egészen a szerződéskötésig, ráadásul ingyenesen. Tartalmainkkal, híreinkkel közérthető, naprakész tudást és objektív rálátást biztosítunk a legtöbb bank termékére.