Védd meg céged az inflációtól! Hogyan vásárolj most, hogy milliókat spórolhass?

A hevesen emelkedő árakkal szembeni védekezés alapreceptjét minden cégvezető ismeri: amit ma megvehetsz, ne halaszd holnapra. Drágább lesz! Esetleg nem lehet majd megfelelő minőséghez hozzájutni, vagy épp a mennyiséggel, kiszereléssel lesznek problémák.

A beszerzés, alapanyag-ellátás sokkal nagyobb odafigyelést, és – tetszik vagy sem, de - jóval nagyobb pénzügyi mozgásteret (költségkeretet) igényel a jelenlegi bizonytalan üzleti környezetben. Akkor kell megvenni a kulcsfontosságú alap- és segédanyagokat, amikor kaphatók, persze jó áron és megfelelő minőségben.

A helyes időzítés kedvező piaci lehetőségeket teremt

Tény, az elmúlt hónapokban némiképp javult a helyzet a nyers- és alapanyagok piacain. Nem csak egy irányt követnek már az árak – az emelkedést időnként nagyobb áresések követik. Ilyen volt megfigyelhető például az utóbbi időben a fa- és egyes fémalapanyagoknál.

Az kedvező helyzetek kihasználására persze csak akkor van mód, ha a vállalkozásodnak van miből bevásárolni a szükséges javakat. Ehhez pénz kell!

A probléma azonban most éppen az, hogy - míg az elmúlt években viszonylag könnyen lehetett nagyon olcsó hitelhez jutni, amit aztán gyorsan be lehetett forgatni alapanyagba, alkatrészbe, esetleg egy feldolgozást gyorsító vagy épp anyagtakarékos gépbe - most a piaci hitel elképesztően drága, a kedvezményes programok pedig (például az NHP) jórészt kifutottak.

Támogatott kölcsön forgóeszközbeszerzéshez

Van azonban kivétel: Széchenyi hitel 2022. második felében is elérhető igazán jó feltételekkel. Az év végéig még igényelhetőek a Széchenyi Kártya Program MAX konstrukciói. Ebben a programban még van olyan hitel – a Széchenyi Likviditási Hitel MAX, amely alapanyag, és egyéb a termeléshez szükséges forgóeszköz megvásárlásához vehető igénybe.

Ez a kedvezményes vállalkozói kölcsön 3 évre igényelhető. Kamata a teljes futamidő alatt fix 3,5 százalék. A hitel maximális összege 400 millió forint lehet.

Nincs elírás! Ennek a hitelnek a kamata valóban még mindig 3,5 százalék, ami a teljes futamidőre vonatkozik, tehát fix, nem változik. A 3 éves távon végig lehet ezzel az alacsony költséggel kalkulálni, bármi történik is a pénzpiacokon.

Sőt, van ennél jobb hírünk is! Ez a Széchenyi Likviditási Hitel Max igénylésekor 9 hónap türelmi idő kérhető, amely időszak alatt kamatot nem kell fizetni. (A folyósító bank erre az időszakra felszámolhat opcionálisan 1 százalék jutalékot, van azonban olyan pénzintézet, amely nem él ezzel a lehetőséggel.)

Ez a feltétel - a türelmi idő lehetősége, amikor az összeg a számládon van, de még nem költötted el - azt jelenti a céged számára, hogy amennyiben igényelsz Széchényi Likviditási Hitel MAX-ot, maximum 9 hónapig rendelkezésedre áll majd ez az összeg, ha jól választottál bankot, ingyen. Ki tudod várni azt a pillanatot, amikor a legjobb üzleti feltételekkel forgathatod be ezt a tőkét cégedbe.

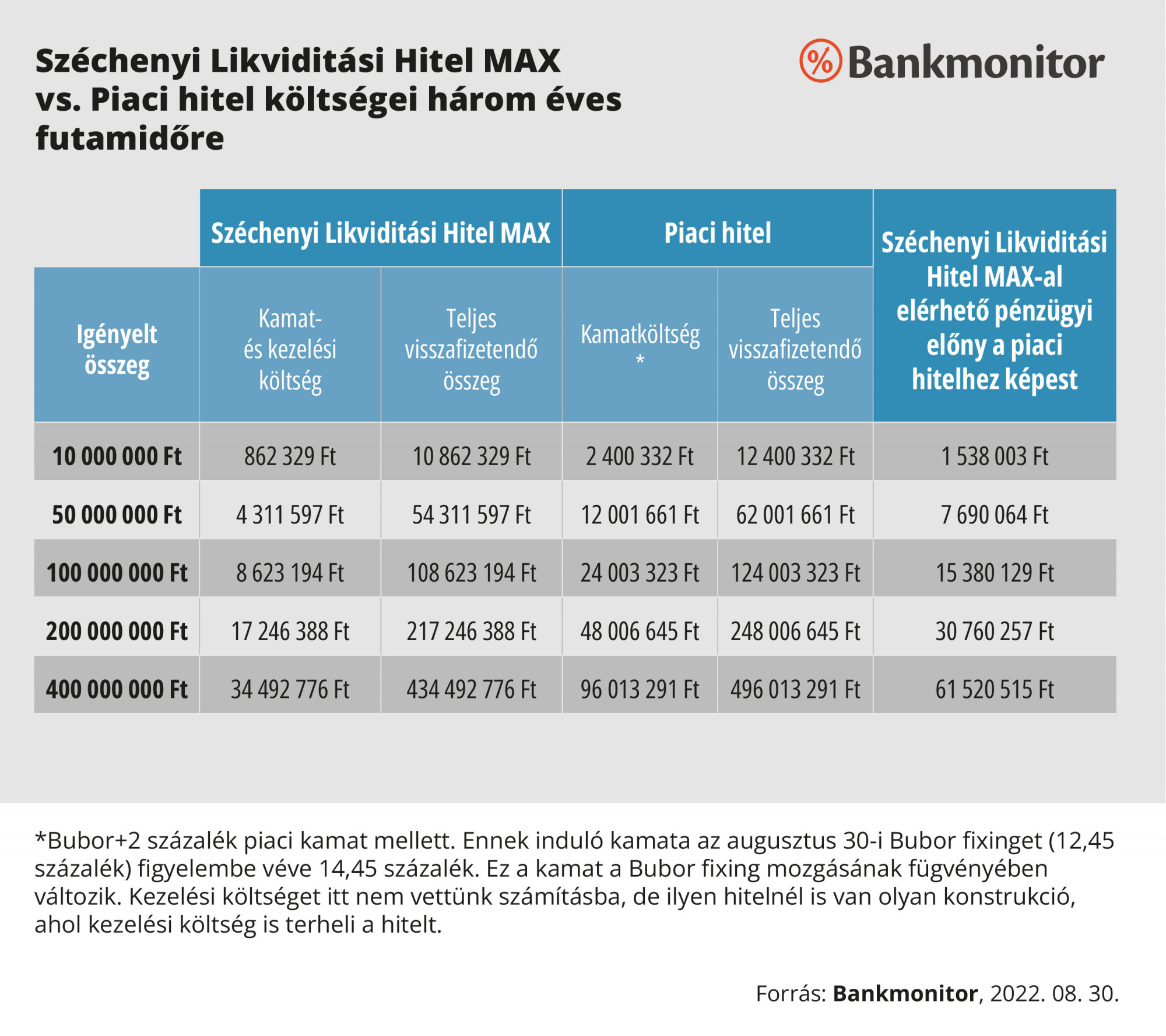

De nézzük meg azt is, hogy mennyibe kerül a Széchenyi Likviditási Hitel MAX, ha le is hívod a rendelkezésedre álló pénzt!

Mennyibe kerül a kényelmes pénzügyi keret?

A Széchenyi Likviditási Hitel MAX kamata – mint arról már volt szó – fix 3,5 százalék. Emellett évi 2 százalék kezelési költséggel kell számolni. Összesen évi 5,5 százalék tehát a hitel költsége.

Ez összegszerűen azt jelenti, hogy egy

10 millió forintos Széchenyi Likviditási Hitel MAX teljes költsége a három év alatt összesen 862 ezer forint.

50 millió forintos hitel költsége 4,3 millió forint (kamat és kezelési költség összesen a 3 év alatt).

400 millió forintos hitel költsége a három éves futamidő alatt összesen 34,5 millió forint (kamat és a kezelési költség együtt).

Megéri? Nos, egy 10 milliós beszerzésnél jóval nagyobb összeget lehet bukni vagy nyerni, mint a Széchenyi Lividitási Hitel MAX után a teljes futamidő, azaz három évre vonatkozó 862 ezer forintos hitelköltség. Gondolva esetleg olyan kivételes lehetőségekre, amikor egy nagyobb készlet jelentős diszkonttal lehet megszerezni. Nem is beszélve például azokról a helyzetekről, amikor egy adott minőségű árut – például megfelelő minőségű faalapanyagot - akkor kell megvenni, amikor lehet kapni, mert ha nem ezt tesszük lehet, hogy akár hetekre, hónapokra le kell mondanunk arról.

Egy gondolatkísérlet mindezek alapján talán nem elveszett idő a Széchenyi Likviditási Hitel MAX konstrukció igénylésének lehetőségéről!

Mennyire kedvezőek a Széchenyi Likviditási Hitel MAX feltételei?

A korábbi kedvezményes hitelekhez képest a Széchenyi Likviditási Hitel MAX 3,5 százalékos kamata, plusz a 2 százalékos kezelési költség alapján már nem tűnik olyan kedvezőnek, mint a megelőző időszakok támogatott hitelei voltak. Nem szabad azonban megfeledkezni arról, hogy közben a piaci feltételek is érdemben romlottak.

Tavasszal például, amikor a Széchenyi Likviditási hitel GO! konstrukció keretében még 2,5 százalékon lehetett szintén fix kamatozással forgóeszköz hitelhez jutni (kezelési költséget a Széchenyi GO! konstrukcióknál nem számoltak fel) a piaci (nem támogatott) forgóeszközhitelek kamata 5-8 százalék között mozgott – jellemzően változó kamattal. Most piaci alapon folyósított vállalkozói hitelt 14-15 százalék közötti induló kamatnál kezdődnek.

Így tehát, bár a Széchenyi Max program magasabb kamattal érhető el (és felszámítanak kezelési költséget is), mint a korábbi támogatott hitelek, a mostani piaci viszonyok között a Széchenyi MAX hiteleken elérhető pénzügyi előny magasabb, mint amennyit a piaci hitelekhez képest megspórolhattak a cégek a piaci módozatokhoz képest fél- egy évvel ezelőtt.

A különbség mértékének érzékeltetésére az alábbi táblázatban bemutatjuk, hogy 10, 50, 100, 200, 400 millió forint forgóeszközhitel mennyibe kerülne Széchenyi Likviditási Hitel MAX, illetve piaci hitel igénybevételével.

A piaci előrejelzések alapján a pénzpiacokon markáns kamatcsökkenés rövid távon nem várható. Így a Bankmonitor szakértőinek véleménye szerint azoknak a cégeknek, amelyek a Széchenyi Kártya Program MAX konstrukciók igénybevételére jogosultak mindenképp érdemes megfontolni ezeknek a hiteleknek az igénylését!

Nincs idő a késlekedésre

A Bankmonitor szakértői ugyanakkor fontosnak tartják felhívni a figyelmet arra, hogy a Széchenyi MAX konstrukciók a jelenlegi feltételekkel az év végéig állnak rendelkezésre. Egy hitelkérelem előkészítése, elbírálása legalább 4-6 hét a likviditási hitel esetén.

A hitelkérelmeket ezért célszerű minél előbb elindítani. Ebben segíthet korábbi összefoglalónk, amelyben részletesen írtunk az igénylés folyamatáról. Ha szeretnéd kiszámolni, hogy mennyi Széchenyi Likviditási Hitel MAX-ot kaphat a céged használd a Bankmonitor Széchenyi Kártya kalkulátorát.

Spórolnál az alapanyaggal? Erre is van Széchenyi MAX megoldás!

Sok olyan vállalkozás is van, amely nem csak az alapanyag-beszerzés, hanem a gazdaságos alapanyag-felhasználás területén is sokat tudna spórolni – ha lenne egy kis pénz arra is, hogy a sok selejttel működtethető gépét modernebbre cserélje le például. A Széchenyi Kártya Program MAX hitelkonstrukciók között olyan is van, amely ebben nyújthat segítséget.

A Széchenyi Beruházási Hitel MAX energiahatékonyság-javítására és technológiai fejlesztésre igénybe vehető alkonstrukciója keretében ráadásul a Széchenyi Likviditási Hitel MAX-nál is kedvezőbb a kamat: fix, évi 0,5 százalék. Ez a hitelt maximum 10 évre lehet felvenni, maximum 400 millió forint összegben. Ez a hitel a hatékonyabb alapanyag-felhasználást célzó beruházásokra is kérhető. Ha ilyen terveid vannak, mindenképp ismerd meg ennek az alkonstrukciónak is a feltételeit!

bankmonitor

hirdetés

Széchenyi Max

vállalati hitel

likviditási hitel

bankmonitor

reklám

hitel cégeknek

bankmonitor

hirdetés

Széchenyi Max

vállalati hitel

likviditási hitel

bankmonitor

reklám

hitel cégeknek

Az OTP megveszi a Baltikum harmadik legnagyobb bankját

A Luminor Bank megvásárlásával az OTP eddigi 11 országos jelenléte 14-re bővül.

Drágul az üzemanyag, keddtől többe fog kerülni a benzin, mint a védett árak idején

Június végén vezették ki őket.

Óriásbüntetést kapott az AliExpress az illegális termékek miatt

Az Európai Unió 550 millió euróra bírságolta a kínai e-kereskedőt a jogellenes, nem biztonságos vagy hamisított termékekkel kapcsolatos magatartása miatt.

A pénzügyek szakértőjeként azon dolgozunk, hogy rengeteg időt és pénzt spórolhass tanácsainkkal. Megmutatjuk, hogyan választhatsz a legjobb ajánlatok közül, segítünk az összehasonlításban és végigkísérünk egészen a szerződéskötésig, ráadásul ingyenesen. Tartalmainkkal, híreinkkel közérthető, naprakész tudást és objektív rálátást biztosítunk a legtöbb bank termékére.