Itt vannak a friss számok: ennyi pénzük lesz a nyugdíjmegtakarítóknak!

Sokan későn kapnak csak észbe, akkor viszont már mélyen a zsebükbe kell nyúlniuk, ha értelmezhető összeget szeretnének összegyűjteni.

A Bankmonitor oldalán minden évben több ezer, nyugdíj-előtakarékossággal kapcsolatos kalkulációt végeznek a felhasználók. A rendelkezésre álló adatokból arra is következtethetünk, hogy várhatóan milyen eredményeik lesznek a megtakarítóknak az évtizedek során, feltéve, hogy tényleg elkezdik az öngondoskodást. Mostani cikkünkben bemutatjuk, hány éves korban érdeklődnek a legtöbben a nyugdíjcélú megtakarítások iránt, mennyi pénzt terveznek félretenni, és reálisan mekkora számot látnak majd a számlájukon, amikor elérkezik a nyugdíjba vonulás időpontja.

Az érdeklődők kétharmada elmúlt 40 éves

Sokszor ismételt összefüggés, hogy a nyugdíjcélú megtakarítások sikerének egyik kulcsa a korai kezdés. Minél fiatalabb korban kezdjük az öngondoskodást, annál kisebb összegekből is elérhetjük a kitűzött célt, hiszen annál több ideje van „kamatozni” (precízebben fogalmazva: hozamot termelni) a félretett pénznek. Még ha huszonéves korban nagyon korainak is tűnik a nyugdíjas évek anyagi biztonságával foglalkozni, legkésőbb a harmincas években már érdemes napirendre tűzni a kérdést. Ezzel szemben azt látjuk, hogy az érdeklődők kétharmada elmúlt 40 éves, sőt bő egyharmaduk az 50-et is betöltötte.

A 40-es években történő indulás még nem mondható egyértelműen elkésettnek, de az 50-es években észbe kapni már biztosan nem optimális. Persze nem lehetetlen akár alig egy évtized alatt is jelentős tőkét felhalmozni, de ehhez az átlagosnál lényegesen nagyobb havi befizetés lenne szükséges. Sokkal könnyebb helyzetben van az a nagyon előrelátó 11%, illetve 22%, akik 20-as és 30-as éveikben járva már megfontolják a nyugdíj-előtakarékosságot. Ők azok, akiknek nagyon jó esélyük van arra, hogy alacsonyabb havi befizetés vállalásával is mai értéken akár több tízmillió forintot halmozzanak fel idős korukra.

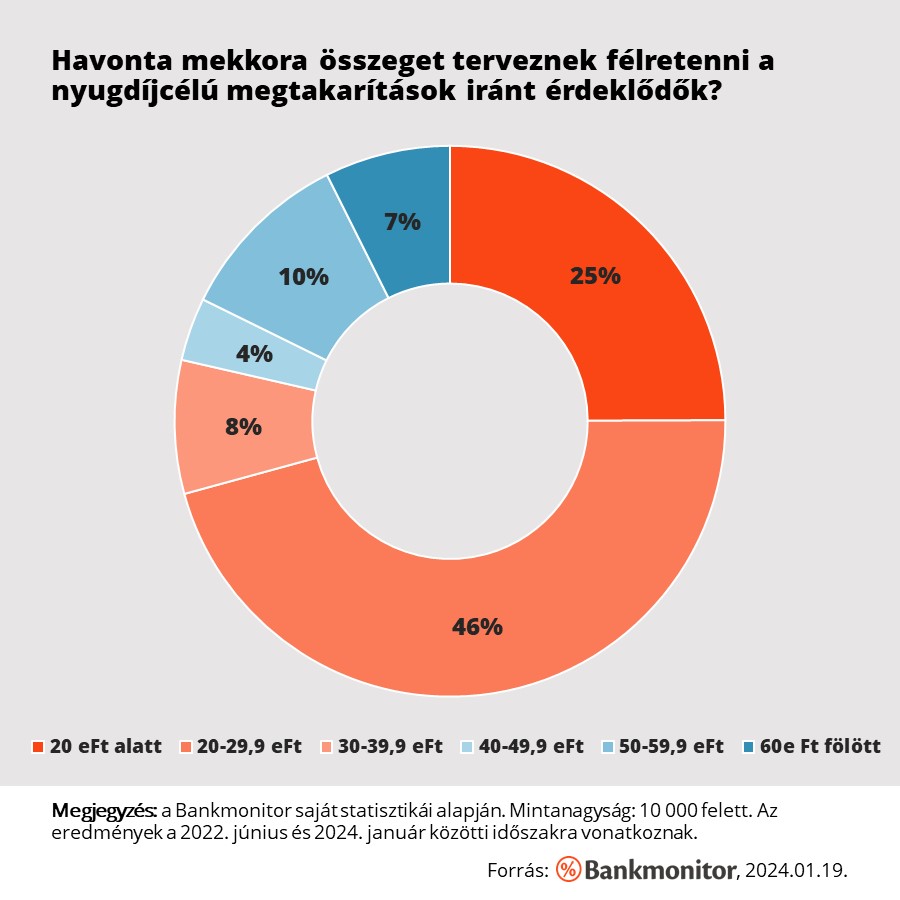

A nagy többség havi 30 ezer forintnál kevesebbet tenne félre

Magyarországon elterjedt szokás, hogy nyugdíjcélú befizetésre kereken havi 20 ezer forintot szánnak a megtakarítók. A makroszintű statisztikákból is kiolvasható, hogy mind az önkéntes nyugdíjpénztári tagok, mind a nyugdíjbiztosítással rendelkező ügyfelek körében a havi 20 ezer forintot valamivel meghaladó díjfizetés számít átlagosnak.

Hasonló léptékben gondolkodnak a Bankmonitor felhasználói is, a kalkulációk közel 46%-át 20 ezer forintot elérő, de 30 ezer forintnál kisebb tervezett befizetéssel végezték. A kalkulálók negyede ennél alacsonyabb, 20 ezer forintot el nem érő összeget írt be, míg a mintában szereplő értékek kb. 29%-a elérte vagy meghaladta a havi 30 ezer forintot.

A megjelölt összeg önmagában persze nem értékelhető: az is nagyon fontos tényező emellett, hogy a megtakarítónak mennyi ideje van hátra a nyugdíjig, azaz hány évig fizetné a vállalt havidíjakat. Fiatalok esetében bőven elegendő lehet a sikerhez, ha akár 35-40 éven keresztül kitartóan gyarapítják a számlájukat havi 20-25 ezer forint (mai értékű!) befizetéssel. Ezzel szemben az 50 év felett indulóknak már nagyon rezeg a léc, ők azonos befizetéssel sokkal alacsonyabb lejárati egyenlegekre számíthatnak.

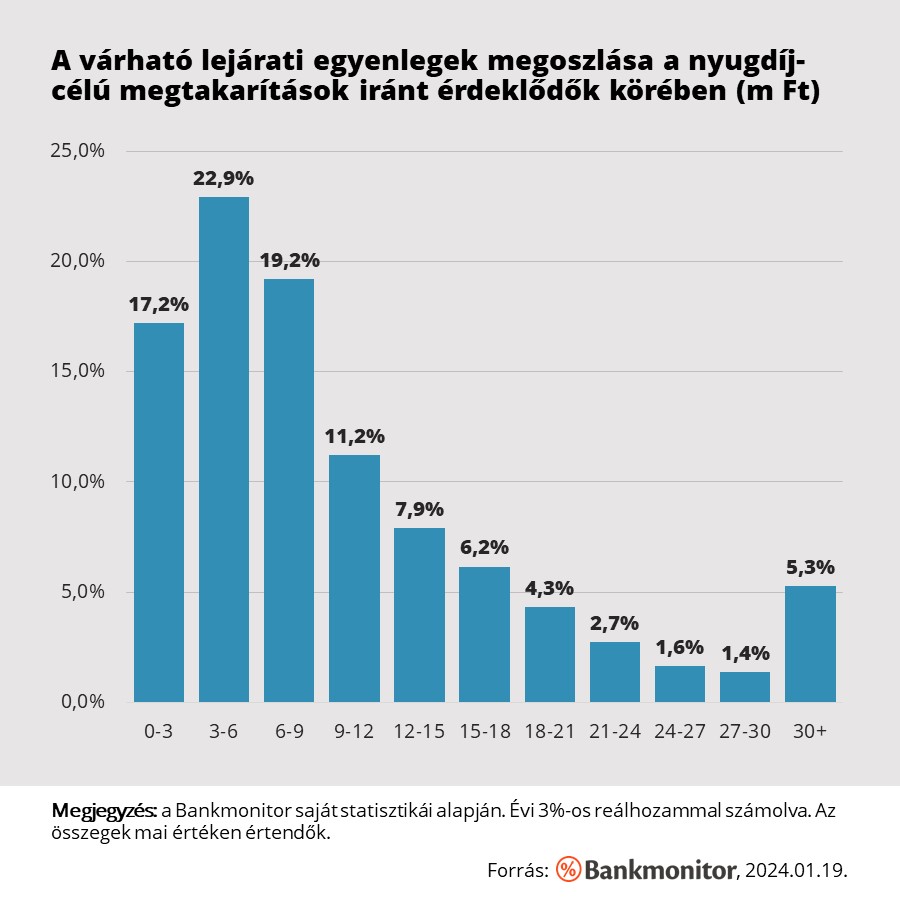

5-10 millió forint a reálisan várható megtakarítás

A kalkulációt végző felhasználók két legfontosabb ismérve (életkor és havi befizetés) alapján becslést készíthetünk arra, hogy várhatóan mennyi pénz lesz a számlájukon, ha az adott pillanatban valóban elkezdik a megtakarítást, mégpedig pontosan akkora havi befizetéssel, amelyet megjelöltek. A számítás során feltételeznünk kell valamekkora nettó reálhozamot: ezt a múltbeli tapasztalatokból kiindulva évi 3%-ra tettük. Az elérhető 20%-os állami támogatás hatásától eltekintünk, emiatt enyhén konzervatívnak tekinthető a becslés.

Látható, hogy a 65 éves korban várható számlaegyenlegek eloszlása – a legtöbb hasonló gazdasági adatsorhoz hasonlóan – jobbra elnyúló eloszlást követ, azaz a többség a grafikon bal oldalán csoportosul, de aránylag kevés versenyző egészen messzire eltávolodik a jellemző értékektől.

A konkrét összegeket illetően azt mondhatjuk, hogy a megtakarítók alsó egyharmada mai értéken 5,0 millió forintnál alacsonyabb lejárati egyenlegre számíthat. A középső réteg 5,0 millió forint és 10,8 millió forint közötti számlaértékkel mehet majd nyugdíjba, míg a megtakarítók legszerencsésebb egyharmada mai értéken 10,8 millió forintot is meghaladó nyugdíjmegtakarítással rendelkezhet 65 éves korában. A top 10 százalékos klubba egyébként 22 millió forint a „belépő”, várhatóan a megtakarítók leggazdagabb egytizede lesz csak képes ekkora összeget felhalmozni.

Kalkulálj

Szeretnél félretenni nyugdíjas éveidre? Használd a Bankmonitor kalkulátorát, és lépj rá az öngondoskodás útjára még ma!

Új HÉV-ekre, IC-kre, bérlakásokra és vállalkozásokra költené a kormány a 6000 milliárdos uniós pénzt

„Egy kis felsorolás a hétvége előtt” – mondta Magyar.

A Miniszterelnökség is szerződést bontott Balásy Gyula rendezvényszervező cégével

Komoly kockázat merült fel a szerződések teljesíthetőségével kapcsolatban.

Óriási meglepetést okoztak a hazai árak, évtizedes mélyponton az infláció

Több mint 10 éve nem volt példa olyanra sem, hogy az élelmiszerek ára csökkent volna. Júliusban 1,1 százalékos volt az átlagos árcsökkenés a termékkör esetében.

A pénzügyek szakértőjeként azon dolgozunk, hogy rengeteg időt és pénzt spórolhass tanácsainkkal. Megmutatjuk, hogyan választhatsz a legjobb ajánlatok közül, segítünk az összehasonlításban és végigkísérünk egészen a szerződéskötésig, ráadásul ingyenesen. Tartalmainkkal, híreinkkel közérthető, naprakész tudást és objektív rálátást biztosítunk a legtöbb bank termékére.