2023 dilemmája: az inflációtól vagy a visszaeséstől tartunk jobban?

2022 rekordinflációt, energiaválságot és recessziós fenyegetést hozott a globális, európai és a magyar gazdaságnak. Az idei év nagy kérdése várhatóan az lesz, hogyan másznak ki a világ gazdaságai ebből a helyzetből, hogy a magas infláció és a recesszió jelentette fenyegetések közül melyiktől tartanak jobban és hogy ez a két folyamat hogyan hat majd egymásra. Az év első napjaiban gazdasági szakértőket kérdeztünk arról, milyen kilátásokkal állhatunk neki az idei évnek. Mint mondták, elkerülhetőnek tűnik a mély gazdasági visszaesés, de csak úgy, hogy jó ideig nem térünk vissza abban az olcsó pénz és szinte nem is létező infláció jellemezte világba, amiben a járvány előtt éltünk. Kiderül, Magyarország miért állatorvosi lova az egész nyugati világra váró dilemmáknak, miért nehéz megmondani, hogyan alakulhat a magyar növekedés és miért eshet puhára az amerikai és európai gazdaság, ha már az esés elkerülhetetlen.

Infláció és/vagy recesszió?

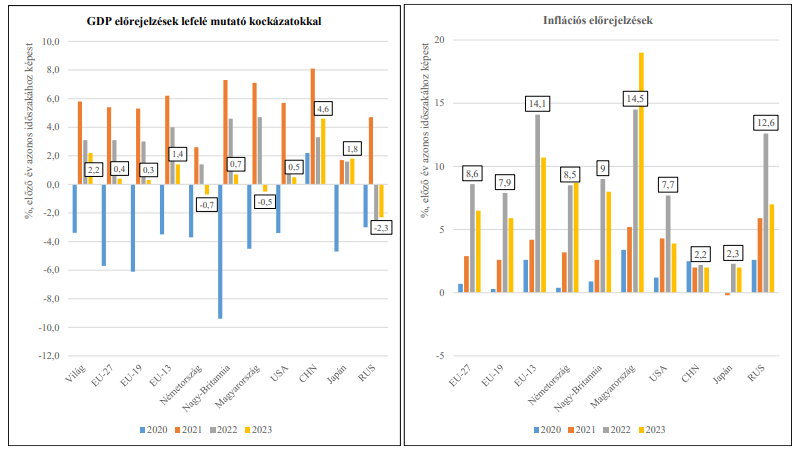

2023 egyik legnagyobb gazdasági kérdése az lesz, hogy hogyan alakul a globálisan rég nem látott mértékű infláció, a másik pedig az, hogy recesszióba fordulnak-e a fejlett gazdaságok, és ha igen, hogyan fest majd ez a recesszió. Ez a két kérdés pedig nagyon mélyen összefügg. A makrogazdasági tankönyvek szerint a fogyasztás komoly visszaesésével, munkahelyek elvesztésével és így növekvő munkanélküliséggel járó, mély gazdasági visszaesés tudja igazán visszafogni az elszaladt inflációt. Ilyenre viszont talán nem kell majd 2023-ban számítani sehol a világon. Innentől viszont még a szakembereknek is fejtörést okoz, hogy mire lehet számítani.

A gazdaság visszaesését alapvetően a jegybankok szigorú kamatpolitikája okozza, amivel az évtizedek óta nem látott magas inflációval igyekeztek fölvenni a harcot. Ahogy viszont a globális ellátási láncok lassan helyreállnak a koronavírus-járvány, aztán pedig részben a háború okozta sokkokból, az energia- és nyersanyagárak lassan a háború előtti szinthez térnek vissza, enyhül az inflációs nyomás, a jegybankokon így egyre inkább nő a nyomás a piaci szereplők részéről, hogy lazítsanak kamatpolitikájukon. Kovács Krisztián, a Concorde Értékpapír Zrt. üzletfejlesztésért és stratégiai tervezésért felelős igazgatója szerint viszont

nem biztos, hogy a jegybankok mernek olyan ütemben lazítani, ahogy azt a gazdaság szereplői szeretnék.

Az Egyesült Államokban például most éppen úgy tűnik, tetőzött az infláció, a jegybank szerepét betöltő Fed viszont valószínűleg nem akar abba a hibába esni, mint a 70-es években, amikor túl hamar vágta vissza a kamatokat, és visszatért az infláció. A szakértő szerint ezért 2023 első felében egyszerre figyelik majd a piaci szereplők a növekedési és az inflációs adatokat, és időnként változik majd, hogy melyiktől tartanak jobban. Az infláció most éppen lefelé tart, recesszióra utaló jeleket látni, csökken a vállalatok profitja, a nagy amerikai autógyártók megint nagy kedvezményekkel igyekeznek felhajtani a keresletet, és még számos példa mutatja, hogy inkább a gazdasági visszaeséstől tartanak az emberek. De ha kijön a vártnál magasabb inflációs adat, az átírhatja a várakozásokat. A jegybanki lépéseknek pedig legalább két negyedévre van szükségük, hogy éreztessék hatásukat a gazdaságban, így nagy kérdés, hogy a Fed vezetői és más jegybankárok mitől tartanak jobban.

Móricz Dániel, a Hold Alapkezelő befektetési igazgatója szerint azért is nehéz megmondani, hogy mekkora recesszióra és mekkora inflációra lehet számítani, mert nem volt még igazán példa arra, hogy úgy fordul recesszióba a világgazdaság, hogy a lakosságnak még mindig viszonylag nagy többletmegtakarításai vannak. A tőkepiaci indikátorok, kötvényhozamok, részvényárfolyamok, határidős nyersanyag-szerződések, beszerzési menedzserindexek és hasonlók alapján mindenki gazdasági visszaesésre számít. Viszont a fejlett gazdaságokban a lakosság nagy része még mindig nem élte föl teljesen a koronavírus-járvány alatt felhalmozott megtakarításait, a kínaiak pedig csak most, a járványintézkedések eltörlése után kezdhetik majd bepótolni az elhalasztott fogyasztásaikat, utazásaikat, egyéb pénzköltéseiket.

Mindez tompító hatással lehet a gazdasági visszaesésre, vagyis lesz recesszió, de azért puhára esik, nem üti meg magát nagyon a világgazdaság. Ez viszont azt is jelenti, hogy nem lesz akkora a munkaerőpiaci hatás, kevesen vesztik csak el az állásukat, továbbra is nyomás lesz a cégeken, hogy növeljék a béreket, ha nem is 6-7 százalékkal évente, ahogy most az Egyesült Államokban teszik, de mondjuk 3-4 százalékkal. Ez pedig azt jelenti, hogy az infláció nem tud visszaesni a korábbi nagyon alacsony szintre, magasabban, 4 százalék körüli szinten állhat be a fejlett piacokon. Így pedig a kamatkörnyezet sem lehet olyan alacsony, mint volt a járvány előtti évtizedben, mert a jegybankok nem mernek majd nagyon lazítani a monetáris politikán.

Európában mindenesetre egyelőre jelentős lassulásra lehet számítani. A Kopint-Tárki decemberi legutóbbi konjunktúrajelentése szerint az eurózóna éppen hogy növekedhet az idén, a tavalyi 3 százalék után 0,3 százalékkal növekedhet a GDP, vagyis a recessziót éppen sikerülhet elkerülni.

Móricz szerint nagy kérdés, hogy mi történik majd az ingatlanpiacon, ahol még nem indult el jelentős áresés, de lehet, hogy ez csak idő kérdése. És olyan nagyobb kockázatok is vannak a rendszerben, mint a kínai ingatlanpiaci- és hitelbuborék kidurranása, igaz, ez már több mint egy évtizede folyamatos fenyegetést jelent, amit eddig valahogy kezelni tudott a kínai kormány.

Nem nagyon maradt miből növekedni Magyarországon

Csatlakozz a Körhöz, és olvass tovább!

Ezt a cikket teljes terjedelmében csak előfizetőink olvashatják el. Légy része a közösségünknek, segítsd a 444 működését!

Már előfizetőnk vagy?Jelentkezz be!

Ördögi részletek: rengeteg pénztől elzárta Magyarországot az EU

Karácsonykor nagyot ünnepelt a kormány, hogy sikerült aláírni minden pénzes megállapodást, amit 2022-ben szeretett volna. Csakhogy a valóságban ezek a pénzek továbbra sem hozzáférhetők. A következő hónapokban a homoszexuális lobbiról lehet a legtöbb szó.

Bod Péter Ákos: Nem sok jót lehet kiolvasni az átírt költségvetési tervből

A közgazdász szerint a terv visszafogja a növekedést és növeli az inflációt, sőt, csak nagy infláció mellett érhető el a kormány lazított hiánycélja.

Az élelmiszer mellett már könyvből és illatszerből is kevesebb fogy

Ellenben virágzik a használtcikk-kereskedelem. Az infláció miatt elképesztő vagyonok maradnak a boltban.