Latin-Amerikából importált üzleti modellel nyomuló, bírságolt cégcsoportra szabták Rogánék a nemzeti fogyasztói csoportokat

Mint kés a vajon, úgy ment át múlt héten a parlamenten Rogán Antal javaslata a Nemzeti Otthonteremtési Közösségekről (nok): szerdán benyújtották, csütörtökön megszavazták. Az ország polgára pedig csak néz, hogy mi folyik itt már megint.

Ez komoly, hogy az állam fogyasztói csoportok szervezését támogatja?

Ami elsőre egy kádári lakáslottós nosztalgiával kevert vásárlói klubos lehúzásnak tűnik, arról a második ránézésre már kiderül, hogy valójában nem más, mint a latin-amerikai szegényhülyítő trükkök egy konkrét vállalatcsoport érdekeinek megfelelő, mindenki mást kizáró bevezetése, masszív állami támogatással.

Latin-amerikai minta

A vásárlói klubok, fogyasztói közösségek legelőször az újkori magyar kapitalizmus hajnalán, a régmúltba vesző kilencvenes években jelentek meg Magyarországon. Nem is akárhogy: brazil üzletemberek egy csoportja hozta el a szabad piaccal, megtakarítási formákkal még csak ismerkedő országunkba a Latin-Amerika-szerte akkor már dübörgő fogyasztói csoportokat. Az egyik legelső ilyesmivel foglalkozó, a know-how-jukat importáló brazilok részvételével indított céget például Promo-Indra Consorcio Kft.-nek hívták, amiben a „consórcio” a fogyasztói csoportok brazil elnevezéséből jött. Ugyanebben az időben indult a cikk két főszereplője, a Carion, valamint a Poligrupo.

Mindenestre Magyarországon, a kilencvenes évek elején-közepén még elég fejletlen volt a bankrendszer, a mostani hiteltermék-paletta nagy része hiányzott, így például nem volt áruhitel, és az infláció is magas volt. Ezért tényleg jó, és főleg jövedelmező ötlet lehetett a dél-amerikai szegények körében elég népszerű – de a modern pénzügyi termékek felől nézve végtelenül primitív – előtakarékossági forma átültetése. Az első magyar fogyasztói csoportok főleg autóban utaztak. (Ebből is látszik, hogy Magyarországon latin-amerikásodása nem az utóbbi években kezdődött, legfeljebb most újra nagy lendületet kapott.)

A klasszikus fogyasztói csoport a következőképpen működött. Összejön százötven ember, akik mind autót szeretnének. Ha külön-külön félretesznek mondjuk havonta 15 ezret, akkor csak öt év alatt lesz meg az egymilliójuk, amiből meg tudnák venni a fapados Suzukit. Ha viszont összeállnak, és minden havi befizetés után kiválasztanak két embert a csoportból, akiknek az összes tag befizetéséből megvesznek 1-1 autót, akkor már hamarabb elkezdenek a fogyasztókhoz kerülni a kocsik, és öt év alatt mindenkihez kerül egy.

Az egyik havi nyertest sorsolással választották ki, a másikukat pedig licittel. A licit lényege, hogy ha valakinek picit több megtakarítása van – mondjuk a teljes, ötéves összeg negyede-harmada –, akkor beszállhat azzal. A licitáló tehát számíthat arra, hogy a többieknél jóval hamarabb hozzájut az autójához, úgy, hogy az elején csak a teljes ár kisebb részét kell egyben kifizetnie; a maradékot a többiek finanszírozzák neki havi befizetésekkel. Akik nem tudnak licitálni, azok viszont arra számíthatnak, hogy ha nincs nagy mákjuk, akkor csak évek után jutnak autóhoz. (Igaz, a licitálók által előre befizetett pénz elvileg szintén bekerül a vásárlási kalapba, ami kissé meggyorsíthatja az autók kikerülését.)

A fogyasztói csoportok szerkezetéből következik, hogy a betolható megtakarításokkal nem rendelkező tagok hátrányban vannak, és általában csak jóval később jutnak hozzá ahhoz, amiért rendszeresen fizetnek.

Teljesen aránytalanul osztja el a csoport az előnyöket és a hátrányokat. Aki hamar megkapja a pénzt/autót/lakást, mert mondjuk volt pénze és licitált, az gyakorlatilag kapott egy olcsó, kamatmentes hitelt a vesztesek pénzéből. Aki nem szerencsés vagy nincs megtakarítása, és későn jutna sorra, az eleve arra sem számíthat biztosan, hogy egyáltalán kap bármit, mert hát elég sok fogyasztói csoport szívódott fel a pénzzel együtt, de ha végül meg is kapja a pénzt, akkor az évek alatt semmi kamatot nem kap rá. Mint az ilyen primitív pénzügyi formáknál általában, befektetővédelemről szó sincs.

A fogyasztói csoportos cégek főleg abból tudtak pénzt csinálni, hogy az autókereskedőkkel a kiszámítható kereslet miatt nagy engedményeket tudtak leboltolni. De az is elég vonzóvá tette a csoportok szervezését, hogy évekre előre rendszeres, komoly cash-flowra lehetett számítani. Hiszen főleg kilépni nem éri meg ezekből, jellemzően súlyosan büntették azokat, akik ki akarták volna venni a pénzüket – bár aki ügyes volt, eladhatta a "pozícióját" másnak.

Nem véletlenül szorultak ki

Ahol sok pénz folyik be, a szabályok viszont lazák, ott nagy az esélye, hogy megjelenjenek olyan emberek, akik a pénz eltüntetésében érdekeltek. Ennek megfelelően egyre több visszaélésre derült fény a fogyasztói csoportoknál.

De azért is elkezdtek kiszorulni a vásárlói csoportok, mert a kétezres években már a bankok is egyre aktívabbak lettek az áruhitelezésben, megjelent az autólízing és az (akkor az alacsony kamatok miatt nagyon vonzónak tűnő) devizahitelezés. Továbbá aktívabb lett a bankfelügyelet és GVH is a sikamlós, néha engedély nélküli pénzügyi tevékenységet folytató, néha pedig megtévesztő hirdetésekkel nyomuló vállalkozások elleni fellépésben.

Valószínűleg az emberek is rájöttek, hogy ha akarnak valamit, akkor racionálisabb hitelt felvenni, mint a szerencsében reménykedve előtakarékoskodni.

Ennek megfelelően az utóbbi években már csak akkor lehetett hallani fogyasztói csoportokról, amikor azok a legszerencsétlenebb, BAR/KHR-listás, különböző okokból tájékoztatlanabb ügyfelekre mentek rá megtévesztő hirdetéseikkel, vagy amikor átvert ügyfeleket maguk mögött hagyva felszívódtak – szóval nagyjából a piramisjátékok vagy a nyugdíjasutaztató ügynökök szintjére került a fogyasztói csoportok megítélése, joggal. Jellemzően bulvárlapokban hirdettek, cégnév nélkül, egyetlen elérhetőségként egy mobilszámmal, azt a látszatot keltve, hogy valójában hitelt nyújtanak, miközben ez nem volt igaz (nem is lehetett volna, hiszen hitelezésre ezek a szervező cégek nem is kaphattak volna engedélyt).

Aztán 2012-től kezdve gyakorlatilag betiltották őket. 2014-től már egyáltalán nem is lehet létrehozni fogyasztói csoportokat, és a meglévőknek is szigorúbban kell adatot szolgáltatnia. A GVH pedig egészen komoly bírságokat osztott ki az ilyesmiket szervező cégeknek vagy magánszemélyeknek, főleg a megtévesztő hirdetésekért. Sőt, a hivatal egy felvilágosító reklámhadjárat keretében 2012-ben Ne dőljön be néven ismeretterjesztő honlapot is indított direkt a fogyasztói csoportok lehúzásai miatt.

(Egyébként a modell őshazájában, Brazíliában is visszaszorultak a vásárlói csoportok a kétezres évektől kezdve a sokkal kényelmesebb és kiszámíthatóbb fogyasztói hitelekkel szemben, amikor nagyot fejlődött az ország – tavaly óta viszont, amióta nagy bajban vannak a bankjaik, újra divatba jöttek a consórciók, közel egy millió tagjuk van.)

Jaj annak, aki belép Rogánék nokjaiba

Most viszont Rogánék egy bátor húzással nem csak hogy újraindították a fogyasztói csoportokat a lakáspiacon, hanem állami támogatással adnának hatalmas lökést nekik.

A Nemzeti Otthonteremtési Közösségek, azaz a nok koncepciója ugyanis lényegében egy új építésű lakásra szabott fogyasztói csoport. A csütörtökön elfogadott törvény szerint legalább 120 tagú, felülről zárt csoportokról van szó, előre meghatározott árú (10-40 milliós) lakás után kell havonta fizetni a részletet, a csoport előre meghatározott, 10-15 éves élettartama alatt.

Pénzt kivenni, vagy a fizetést abbahagyni csak akkor lehet, ha a csoport megszűnik, tehát a 10-15 éves futamidő végén.

Ha csoportot „tapasztalt szervező” szervezi, akkor jár a 30 százalékos, max. havi 25 ezres állami támogatás. A tapasztalt szervező a törvény szerint azt jelenti, hogy a cég eladott már ezer ingatlant, két éve szolgáltat adatot az MNB-nek fogyasztói csoportokról, százmilliós alaptőkéje van és formáját tekintve Zrt. Hogy jó üzletet csináljon az állam a kedvezményezett cégeknek, azt is lehetővé teszik, hogy a szervező cégek díjat számíthatnak fel, sőt: rögtön megkapják az összes állami támogatást, fogyasztói csoportonként 3-400 millió forintot.

Aki tagként belép egy ilyen nemzeti fogyasztói csoportba, a következőkre számíthat: Először is lemondhat arról a kamatról, amit azt követően kaphatna, ha egyszerűen félrerakná a pénzt, és mondjuk állampapírba vagy valami jobb befektetési alapba rakná. Ez, ha becslünk a következő tíz-tizenöt évre egy 4,5 százalékos átlaghozamot (ez, ha az infláció újra felpörög, lényegesen magasabb is lehet), akkor egész sok lesz, mindenesetre több, mint a fogyasztói csoportos 30 százalékos állami támogatás, mínusz a majd megállapítandó díj, amit a csoportot szervező cég szed le. (A törvény szerint ugyan a szabad pénzeszközökön elért kamatot a közösség tagjai élvezhetik, de a közösségnek lényegében sosem lesz szabad pénzeszköze, hiszen azt minden hónapban el fogják költeni a kisorsolt-licitált lakásokra.)

A másik oldalon fogalmunk sem lesz, hogy mikor használhatjuk fel azt a pénzt, amit befizettünk. Ez eleve nem túl jó, ha valaki szeret előre tervezni, de ha számításba vesszük, hogy az ingatlanpiac milyen elképesztő kilengéseket mutat – például hogy most mit lehet venni 15 millióból, miközben három éve mit lehetett venni belőle –, akkor nagyon súlyos bizonytalanságot okoz. Aki beszáll egy nokba, az nem tudja, hogy mikor, milyen piaci körülmények között fog lakást venni, hogy mire lesz elég pénze, hogy x év múlva jó lesz-e neki egy új lakás és nem akarná inkább máshogy (használt lakás? bérlakás?) megoldani a lakhatását, és akkor még nem volt szó az egyéb, élethelyzetből fakadó bizonytalanságokról.

És közben reménykedhetünk, hogy a nokot szervező kormányközeli vállalkozó nem lopja el a pénzt, mint a közelmúltban egy másik kormányközeli vállalkozó, a Quaestoros Tarsoly Csaba, aki a legfelsőbb ügyész és a fővárosi főügyész szerint táskákba pakolva rámolta ki a százmilliókat a cége széfjéből. A nokban elhelyezett pénzünket ugyanis nem védi a befektető- és betétvédelmi alap, az OBA.

Hazugság, hogy bármi köze lenne ennek a brit mintához

Rogán Antal és emberei többször is szóba hozták a brit "building society" nevű lakás-előtakarékossági formát, nyilván azért, mert ez jobban hangzik a latin-amerikai mintánál. Ezzel csak egy baj van, hogy teljesen kamu. A building societyk ugyanis nem ingatlanokat sorsolnak a tagoknak a befizetésekből, hanem építkezéseket finanszíroznak: a beérkező befizetéseket fedezetként használják fel arra, hogy hitelt vegyenek fel, amiből aztán az építkezéseket pénzelik. Elég nagy különbség.

A fogyasztói csoport definíciója a hatályos fogyasztóvédelmi törvény szerint: „A szervezők - díjazás ellenében történő - közreműködésével a csoport tagjai pénzének összegyűjtésén alapuló minden olyan csoport, amelynek célja, hogy minden tagja az általa előre meghatározott dolog tulajdonjogát a tagok befizetéseiből, előre meghatározott időtartamon belül - véletlenszerű vagy többletfeltételek vállalásától függő kiválasztás útján - a csoport segítségével megszerezze.”

Ez tökéletesen áll a nokra, a mai building societykra viszont semennyire sem.

Hogyan lehet bízni egy konstrukcióban, aminek alapvető jellegzetességeiről is hazudik az egészet bevezető kormány?

De ez még semmi, mert:

Egy konkrét, már bírságolt cégcsoportra szabták

Az, hogy a nokot konkrét cégre szabták, nem is gyanú, hanem tény. Ilyenkor mindig felsejlik a korrupció lehetősége – és ha lenne Magyarországon független ügyészség, akkor nyilván már serényen vizsgálnák is ezt az ügyet.

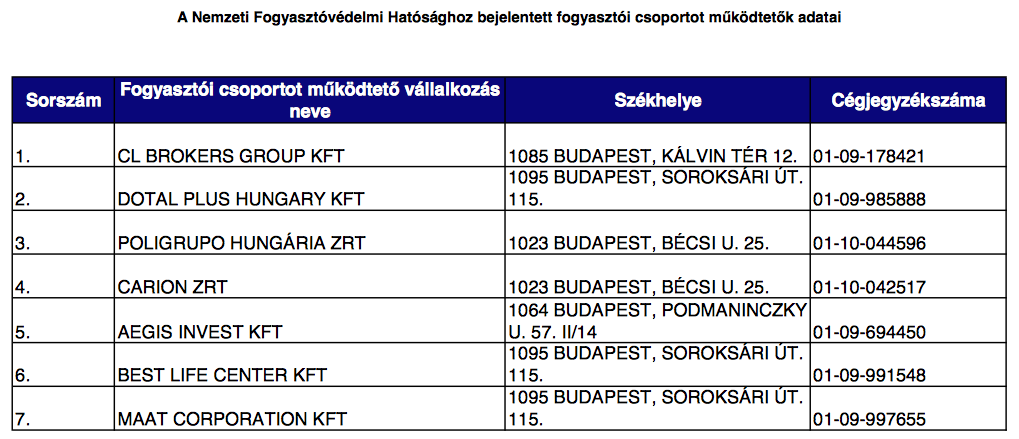

Az NFH szerint jelenleg a következő cégek foglalkozhatnak fogyasztói csoportok szervezésével. Ezek azok, amelyek a következő két évben „tapasztalt szervezőként” jogosultak lehetnek államilag támogatott nokot indítani.

Ezek közül a CL Brokers, a Best Life Center, az Aegis Invest és a Maat Corporation kényszertörlés alatt van, a Dotal Plus tőkéje pedig negatív, egyszóval ezt a céglistát senki nem fogja kirakni a kirakatba.

Maradt tehát két cég ezek közül, amelyik megfelel a törvény feltételeinek, de azok is egy cégcsoportba tartoznak.

Konkrétan a Carion csoportról van szó,

annak központi cége ugyanis még a kilencvenes évek végén megvette a Poligrupo nevű versenytársát is. Ez egy olyan kemény piacszerzési-felvásárlási csata vége volt akkor, mint tavaly a Jófogás-OLX háború. Mindkét cég ugyanazt a fogyasztói csoportos rendszert vitte a kilencvenes évektől kezdve, sőt: a Carion 2002-ig MLM-rendszerben működött – tehát a tagok ügynökként is viselkedve szélesítették a csoportokat, amit a cég kedvezményekkel ösztönzött. Azóta ingatlan- és pénzügyi vonalon erősítettek. (A Carion történetét itt foglalta össze 2006-ban a GVH.)

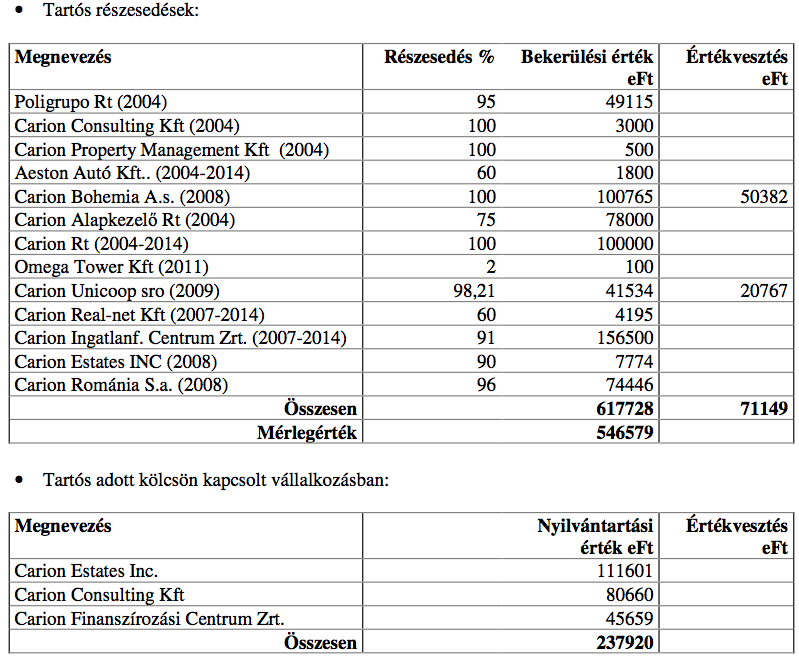

A cégcsoport a sajtóban korábban megjelentekkel ellentétben nem Nyéki Zoltán, hanem dr. Ötvös Géza és Szani János tulajdonában áll: mindketten a Carion Holding Zrt 39-39 százalékos tulajdonosai a cég 2014 júniusi létesítő okirata szerint. Nyéki, aki az egyik leánycég vezérigazgatója, mindössze 0,0059 százalékos tulajdonos. A cégcsoport alaptőkéje egymilliárd forint, de ebből csak 322 millió forint készpénz, a többi apport. A két fogyasztói csoportos leánycég, a Carion Zrt és a Poligrupo Zrt mellett számos ingatlanos és pénzügyi cég, valamint külföldi leányvállalat van a csoportban – Csehországban, Szlovákiában, Romániában, sőt az USA-ban is jelen vannak, de a cég legnagyobb piaca Lengyelország.

Egyébként nem teljesít jól a vállalatcsoport, üzemi szinten évek óta százmilliót közelítő veszteséget termelnek évente és az árbevétel is folyamatosan csökken. Birtokolnak, illetve kezelnek viszont komoly ingatlantulajdont is – ez a Carion Alapkezelő feladata, nettó eszközértéke mintegy 4,1 milliárd forint, de ingatlantulajdona 8,5 milliárd (ez a legfrissebb portfóliójelentés). Ennek még szerepe lehet, ha a cég esetleg bele akarna ugrani a most várható ingatlanbuborék-fújásba. Igaz, a 2012 óta bámulatosan rossz teljesítményt mutató alap főleg vidéki iroda- és kereskedelmi ingatlanokat birtokol, legértékesebb ingatlanjai a pécsi és a debreceni T-Com irodaház, a kettő együtt közel hárommilliárd forintot ér a cég szerint, közben viszont jelentős hitel terheli őket. A Carion Alapkezelő legnagyobb befektetője egyébként nem más, mint a magyar állam, pontosabban a Nemzeti Eszközgazdálkodási Zrt.

A Carion fogyasztói csoportos cégeiről egyébként nem lehet azt mondani, hogy teljesen jogkövetők lettek volna. A GVH 2006-ban tízmillió forintra büntette a Poligrupót megtévesztő hirdetései miatt (ezt megtámadta a bíróságon a cég, de első és másodfokon is elvesztette a pert), a Carion több cégét pedig az MNB-nek kellett tavalyelőtt felszólítania, hogy tartsa be az adatszolgáltatás szabályait, és úgy egyáltalán, működjön jogszerűen (1, 2, 3).

A Rogánék által alkotott feltételeknek viszont tökéletesen megfelelnek:

- Működik két éve, szolgáltat adatot az MNB-nek? Igen.

- Eladott ezer igatlant? Szinte biztos, a külföldi leányvállalatokkal együtt pláne. (Eleve érthetetlen, hogy ez a feltétel miért került bele a törvénybe, hiszen mi köze a fogyasztói csoport szervezésének a lakásértékesítéshez?)

- Zrt? Igen.

- Megvan a százmilliós alaptőke? A legfrissebb mérlegek szerint a Carion Zrt-ben és a Poligrupóban is hiányzik ehhez némi pénz (23, illetve 45 millió forint), de ez néhány perc alatt elintézhető.

Tehát két évig csak ez a cégcsoport szervezhet államilag támogatott nokokat.

És valószínűleg utána is, hiszen milyen cég tudna úgy tagokat verbuválni, hogy eleve 30 százlékos hátrányból indul?

Szani és Ötvös egyékbént nem most nyerték el először politikus jóindulatát, annak idején az MSZP-nél sem állhattak rosszul. Legalábbis 2006-ban csak kis híján hiúsult meg, hogy csillagászati áron adják el ecseri, a ferihegyi reptérhez közeli telkeiket az államnak. Ebből akkoriban nagy botrány volt.

Sok minden bizonytalan még

Nem tudni még egy csomó mindent, tehát hogy például a nokot szervező cégek maximum mekkora díjat szedhetnek majd le a befizetőktől, hogyan kell tájékoztatniuk a tagjaikat és hogyan fogják felügyelni a cégeket.

Az viszont biztos, hogy Rogán Antal minisztériuma fogott egy céget, annak korábban már gyakorlatilag betiltott, nagyon sikamlós üzleti gyakorlata mellé odatett egy óriási állami támogatást. Ahogyan a csok, úgy a nok is főként azoknak segít (már a szervező cégeken kívül), akik valamennyi pénzt bármikor be tudnak tolni egy lakásba, azoknak pedig nem, akiknek tényleg szüksége lenne az állami támogatásra a lakhatáshoz.

Jó esetben nem lesz népszerű, és az ócsai devizahiteles lakópark, a magáncsőd és az Összefogás az Államadósság Ellen Alap mellé fog kerülni a kormány rosszul kitalált, és érdeklődés hiányában elhaló gazdaságpolitikai ötletei között.

Rossz esetben népszerű lesz, egy csomó rászedett ember rosszul fog járni, azok a vállalkozók pedig, akik kijárták ezt a konstrukciót a kormánynál, egy csomó pénzhez fognak jutni tőlük és tőlünk, adófizetőktől.