40 éven át hatalmas tempóban növekedett Kína, de mostanra elért a falig

Nincs forróbb, többet vitatott gazdasági témája az idei nyárnak, mint hogy mi történik Kínában. A világ második legnagyobb gazdaságából, a Hszi Csin-ping hatalomra kerülése óta nyíltan világhatalmi ambíciókkal kacérkodó országból ugyanis sorra érkeztek a várakozásoknál jóval rosszabb adatok, és a rendkívül szigorú járványlezárások után várt visszapattanás is elmaradni látszik.

A gyenge gazdasági adatok miatt felerősödött a „Peak China” diskurzus, az a vélekedés, hogy nem pillanatnyi megtorpanást látni, hanem az a tényleg elképesztő, az emberiség történelmében is példa nélkülinek számító gazdasági növekedés, amit az elmúlt 40 évben láttunk, elért a határáig, és az eddig követett modell már nem fog további hasonló eredményeket hozni.

Pedig még a 2010-es évek első felében is magától értetődőek voltak azok az előrejelzések, melyek azzal számoltak, hogy a kínai gazdaság hamarosan utolérheti az amerikait, és a világ legnagyobbjává válhat. Az évtized végére, a 20-as évek elejére ezek a hangok visszaszorultak, jött helyettük a Peak China.

Azok, akik szerint a kínai gazdasági növekedés eddigi üteme fenntarthatatlan, nem látványos hanyatlásra számítanak, hanem stagnálásra vagy jobb esetben évi pár százalékos, visszafogott növekedésre. Az IMF szerint a kínai GDP növekedése 4 százalék alatt marad a következő években, nemzetközi elemzők pár százalékos bővüléssel számolnak a következő évtizedekre. Ami egy fejlett, jómódú ország esetében nem hangozna annyira rossz előrejelzésnek, de Kína esetében komoly társadalmi-politikai kockázatokkal járhat együtt.

Az elmúlt évszázadokban számos országgal előfordult, hogy egy ideig képes volt jelentős gazdasági növekedést produkálni, majd egy ponton a növekedést eredményező tényezők egyszerűen kimerültek, és beállt a stagnáló időszak. Az egyik, mostanában gyakran emlegetett példa Japán a kilencvenes évekből. Csakhogy nagyon fontos különbség, hogy mire a gazdaság növekedése megrekedt, Japán már gazdag ország volt.

Kínában ugyan az elmúlt évtizedekben közel 800 millió ember emelkedett ki a mélyszegénységből, a gazdaság pedig ebben az időszakban hatalmasat nőtt (1980-ban akkora volt, mint az amerikai 10 százaléka, mostanra a 75 százaléka körül van), attól még Kína nem gazdag ország. Az egy főre jutó GDP a különféle becslések szerint 12-13 ezer dollár között volt 2021-ben, összevetésként Magyarországon ez 18-19 ezer dollár, az Egyesült Államokban pedig 70 ezer dollár fölött járt. Azaz ha tényleg jön a fékezés, az kínai szempontból mindenképp túl korán jön.

Mi a baj? Minden

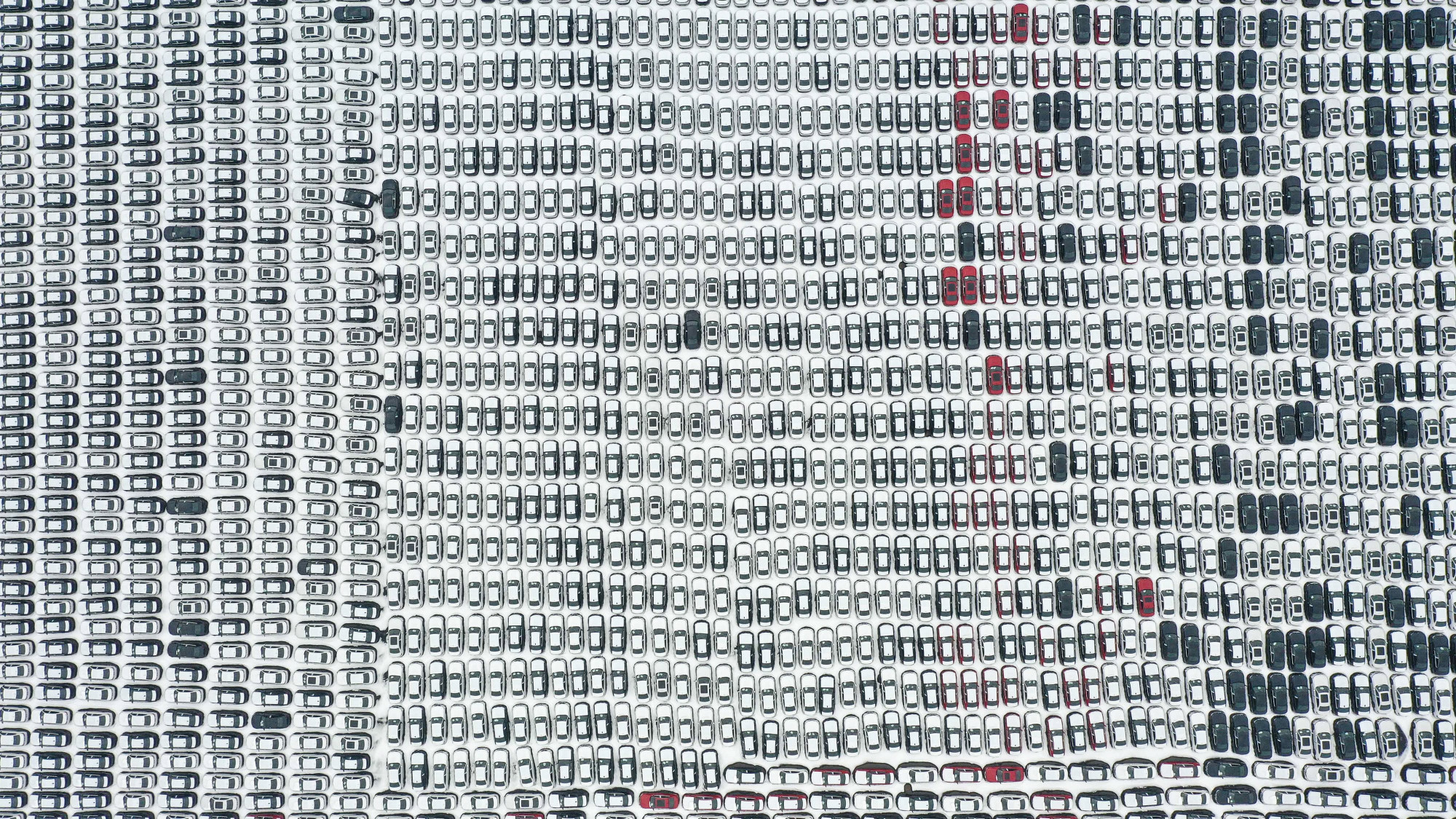

A kínai gazdaság egyik legfőbb problémája, hogy sok sebből vérzik: idén gondot okozott a lassuló növekedés (3,2 százalékos a második negyedévben, bőven elmaradva a várakozásoktól), a zuhanó ingatlanárak, a gyengülő export és az alacsony belső fogyasztás. Ráadásul miközben a világ nagy része inflációval küzd, Kínában a fogyasztói árak túlzott esése kavar be.

A problémák közül a legnagyobb figyelem az ingatlanpiac hányattatásaira jutott: egyrészt, mert ennek összeomlása évek óta látványosan zajlik, másrészt, mert a szektor aránytalanul nagy szerepet tölt be a kínai gazdaságban, éveken át az éves teljesítmény több mint negyedéért felelt. (Az ingatlanpiac szárnyalása okozta csapdáról korábban részletesen is írtunk.)

Emellé bőven akadnak problémák, például a világgazdaság alakulása sem kedvezett. Míg a koronavírus-járvány idején a nyugati országokban a hirtelen otthonukban ragadt emberek tömegével kezdtek el mindenféle használati tárgyakat rendelni az internetről, és ezek jelentős részét Kínában állították elő, addig idén – többek között a nyugati országokban tapasztalt kamatemelések hatására – jelentősen visszaesett a használati cikkek fogyasztása. Nyárra látványosan, 14 százalékkal csökkent a kínai export.

Ehhez jön, hogy részben az ellátási láncok járvány idején megtapasztalt sérülékenysége, részben a kínai munkaerő egyre drágábbá válása, részben a geopolitikai feszültségek jelentette kockázat miatt egyre több nyugati cég kezdte termelésének legalább egy részét elvinni Kínából, ami szintén érzékenyen érintheti a külkereskedelmi adatokat.

Súlyosbítja a problémát, hogy a belső fogyasztás nem tudja pótolni a kieső exportot. A kínai gazdaság sikertörténete eleve arra a merkantilista, magas megtakarítású fejlődési modellre épült, melynek lényege, hogy az elmúlt évtizedekben a tudatos politikai intézkedések hatására a kínai háztartások egyre kevésbé részesedtek a nemzetgazdaság teljesítményéből, azaz mesterségesen alacsonyan tartották a fogyasztási szintet. Erről a gazdasági modellről hosszabban is írtunk abban a cikkünkben, ami azt vizsgálta, kiszoríthatja-e a jüan a dollárt a globális hegemón valuta szerepéből. (Spoiler: nem.)

A kínai belső fogyasztás felpörgetése visszatérő témája a nyugati elemzéseknek, de azonnal kérdésként merül fel, hogy akarja-e ezt egyáltalán Peking, és ha akarná, lennének-e hozzá megfelelő eszközei. A járvány, illetve a nyomában elrendelt rendkívül szigorú, a gazdaságot megbénító lezárások idején azt lehetett látni, hogy míg a nyugati országok a lakosságnak adott bőkezű támogatások révén igyekeztek felpörgetni a fogyasztást, addig a kínai támogatási programok leginkább a kínálati oldalt célozták, és ez a helyzet a fogyasztói bizalom visszaeséséhez vezetett, ami aztán aláásta az üzleti bizalmat is. A Financial Timesnak az UBS befektetési bank kínai részlegét vezető Tao Wang beszélt arról, hogy 16 hónapon át folyamatosan csökkentek a megrendelések és a bevételek, és ebben a környezetben nem lehet elvárni a vállalkozásoktól, hogy bizalommal tekintsenek a jövőbe. Emiatt leálltak a terjeszkedéssel, visszaestek a befektetések, ami tovább rontotta a gazdasági kilátásokat.

Erre rakódik a kínai államkapitalizmus működésének jellegzetessége: az elmúlt években számos alkalommal lehetett látni, hogy a pekingi kormány kemény eszközökkel avatkozott be jelentős ágazatok működésébe, az ingatlanszektortól a techen át az évi 120 milliárd dollárosra becsült különórák piacáig, amit pillanatok alatt söpörtek ki teljesen. Ez egyrészt a külföldi, elsősorban nyugati befektetői bizalom megrendüléséhez és a nyugati tőke kiáramlásához vezetett, de aláásta a belföldi befektetők bizalmát is.

Adóssággondok

Ha mindez nem lenne elég, az elmúlt évtizedben meredeken elszálló adósságok is egyre több gondot okoznak: friss számítások szerint a különféle kormányzati adósságok és állami tulajdonban lévő vállalatok adósságai 2022-re az éves kínai GDP 300 százalékára nőttek, miközben 2012-ben kevesebb mint 200 százalékot tették ki.

Ráadásul a kínai adóssághelyzetet nehéz pontosan átlátni: az ország gazdaságának növekedését évtizedek óta részben az úgynevezett „helyi önkormányzati finanszírozási alapok” (LGFV) hajtották előre (ezekről korábban részletesen is írtunk). A koncepció a kínálatfókuszú növekedési modell fontos eleme volt, ahol a helyi önkormányzatok földterületek eladásából jutottak pénzhez, a területeken hitelből épült infrastruktúra, helyben munkahelyeket létrehozva és bevételt remélve.

Mint a Financial Times áttekintő cikke felidézi, az első LGFV-t 1998 környékén hozták létre, hogy így finanszírozzanak autópálya-építéseket, de a modell igazán a 2008-as válság után robbant be, amikor a kínai kormány nagyon jelentős élénkítő csomagot vetett be, és a tartományokat kifejezetten ösztönözte arra, hogy hitelből erősítsék a helyi gazdaságot. A bankok szívesen helyeztek ki hiteleket ezekbe az alapokba, hiszen mögöttük a helyi önkormányzatok álltak, és pár év alatt gigantikus mértékben áramlott a tőke a projektekbe. Csak míg a kezdeti autópálya-építéseket könnyebben lehetett a gazdasági racionalitás felől megindokolni, az elmúlt időszak számos, nehezen védhető beruházást hozott: hatalmas völgyhidak, üresen álló felhőkarcolók sorjáznak számos tartományban.

A járványt kísérő gazdasági megtorpanás és az ingatlanárak bezuhanása nagyon érzékenyen érintette ezeket az önkormányzatokat, amelyeknek hirtelen jelentős bevételeik estek ki, miközben komoly összegeket kéne törleszteniük a következő években. A repedések látszódnak egy ideje: tavaly decemberben majdnem csődbe ment Kujcsou tartomány második legnagyobb városa, Zunyi (6,6 millió lakos), azóta a pekingi kormány is nagyobb figyelmet szentel az eladósodott helyi önkormányzatok problémájának. A hírek szerint jegybanki szakértők és a pénzügyminisztérium alkalmazottai keresték fel a tíz legrosszabb helyzetben lévő tartományt, hogy a könyveléseket áttekintve megoldásokat keressenek.

Bonyolítja a helyzetet, hogy a témával foglalkozó szakértők szerint jelentős lehet a rejtett, a nyilvános költségvetésekből nem kiolvasható hitelek mennyisége: egyes becslések szerint az önkormányzatok 59 ezer milliárd jüan értékben vettek fel hiteleket nem hivatalos csatornákon keresztül. A helyi szintű eladósodottság politikai feszültségekhez is vezethet: a kínai központi kormány többek között eszközök, például jól teljesítő helyi cégek eladásán keresztül jutna pénzhez, de az önkormányzatok nem rajonganak az ötletért, mely szerint az értékesebb vagyonelemektől kellene megválniuk. Az adósságok növekedése több tartományban a közszolgáltatások visszanyeséséhez vezetett, ami politikai kockázatokat is rejt.

Elmentek a falig

A kínai gazdasági növekedés megtorpanásáról írt elemzést a Wall Street Journal két újságírója, Lingling Wei és Stella Yifan Xie, akik bemutatták, hogy az évtizedeken át tartó növekedés milyen rendkívüli mértékben támaszkodott a belföldi infrastruktúra-fejlesztésre: 2008 és 2021 között a kínai GDP-nek átlagban 44 százaléka ment belföldi beruházásokra, ami duplája a világátlagnak. Rengeteg kilométernyi autópálya, hidak, gyorsvasutak, felhőkarcolók nőttek ki a földből, de a 2010-es évek végére látszódni kezdtek a túlépítkezés jelei:

- az utolsó adatok 2018-ból valók, akkor a kínai városok ú jépítésű lakásainak ötöde, azaz mintegy 130 millió ingatlan volt lakatlan;

- tudni olyan, 5,5 millió dollárból épült vasútállomásról, amit az alacsony utasszám miatt sosem állítottak forgalomba;

- az ország egyik legszegényebb tartományában, Kujcsouban 1700 hidat és 11 repülőteret építettek, a tartomány ismert adóssága meghaladja a 388 milliárd dollárt.

A sort hosszan lehetne folytatni: a 2020-as évek elejére világossá vált, hogy az értelmezhető, gazdasági hasznot hajtó beruházási lehetőségek kezdenek elfogyni, emiatt egyre költségesebb az építkezés: Wei és Xie cikkükben felidézik, hogy közgazdászok becslése szerint Kínában most 9 dollárnyi befektetés kell 1 dollárnyi GDP-növekedéshez, míg egy évtizeddel ezelőtt 5 dollárnyi, a 90-es években 3 dollárnyi befektetésre volt szükség ugyanehhez az eredményhez.

Ehhez társul Kína ismert demográfiai válsága: a társadalom öregszik, a termékenységi ráta rendkívül alacsony, ez középtávon is súlyos kérdéseket vet fel a gazdaság kilátásaival kapcsolatban.

Az amerikai közgazdász-blogger, Noah Smith elemzésében arról ír, hogy a kínai vezetés azután döntött az ingatlanpiac és a belső infrastruktúra-fejlesztés kiemelt felfuttatása mellett, amikor a korábbi modell, a világ összeszerelő üzemeként működő gazdasági berendezkedés a 2008-as válság után megakadni látszott. Ekkor beesett a nyugati fogyasztás, és Pekingnek belföldi célokra kellett átcsoportosítania a kapacitásokat. Az ingatlanberuházások azonban alacsonyabb termelékenységgel járnak, közben az államilag stimulált piac gigantikus buborékká hízott. Azaz a jelek szerint Kína ezzel a fókuszáthelyezéssel elkerülte ugyan a 2008-as válság után a súlyosabb recessziót, de olyan pályára állította a gazdaságot, ami a 2020-as évekre nagyon nehezen kezelhető problémává nőtt.

A buborék ráadásul politikailag is rázós kérdés, hiszen az elmúlt évtizedben a formálódó kínai középosztály jelentős része fektetett be ingatlanba, azaz rengeteg család megtakarításai fűtötték a szektort, mellyel kapcsolatban általános meggyőződés volt, hogy az árak csak felfelé mozdulhatnak. Ez sosincs így, és az elmúlt bő másfél évben látni lehetett a kereslet, ezzel az ingatlanárak bezuhanását, ami miatt bőven lehet még baja Pekingnek.

Valami más kéne

Mint a cikk első felében is szóba került, a kínai gazdaság gyenge teljesítménye miatt sokan vannak, akik jelentősebb, a lakosságnak nyújtott ösztönző csomagokat szeretnének látni, de nem biztos, hogy ilyenek lesznek is. Egyrészt mert Hszi Csin-ping elnök stratégiai céljai szempontjából a GDP-növekedésnél jóval fontosabb a technológiai önellátás elérése. Peking számára a legégetőbb kérdés az lehet, hogy mi az éves növekedés minimális szintje, amely mellett a kínai társadalom még nem kezd el zúgolódni. Mellette tudható az is, hogy Hszi tisztában van vele: az elmúlt 40 év gazdasági modellje nem járható tovább: egy tavalyi beszédében arra figyelmeztette a fiatal kádereket, hogy nem szabad a hitelekből vett beruházásokra építeni a gazdaság működését.

Cikkükben Wei és Xie is kitérnek arra, hogy a legnyilvánvalóbb kivezető út a belső fogyasztás felpörgetése lenne: a háztartások fogyasztása a GDP 38 százalékát teszi ki Kínában, ami elenyésző az amerikai 68 százalékhoz képest. A belső fogyasztás erősödése kiegyensúlyozottabb gazdasági szerkezethez, a szolgáltató szektor erősödéséhez vezethetne, ugyanakkor politikai döntés kell hozzá: szakítani kéne az eddigi modellel, ahol a társadalom tagjai arra voltak ösztönözve, hogy megtakarítsanak. De szükség lenne a szociális ellátórendszer jelentős kiterjesztésére is, hiszen a magas megtakarítási ráta egyik oka az, hogy a kínai állampolgárok munkanélküliség vagy betegség esetén kevéssé bízhatnak az állam segítségében.

A két szerző szerint azonban Hszi és a pekingi vezetés számára ideológiailag sem szimpatikus a nyugati fogyasztói társadalom modellje: egyrészt pazarlásnak tartják ezt olyankor, amikor az ország dolga a modern termelő kapacitások kiépítése és a Nyugattal való esetleges konfliktusra történő felkészülés, másrészt politikailag is veszélyesnek tűnik az állampolgárokat arra ösztönözni, hogy nagyobb szabadsággal hozzanak olyan individuális szintű döntéseket, mint hogy mire költik a pénzüket.

Az elmúlt évben gyakrabban érkező pocsék adatokra a kínai vezetés úgy reagált, hogy elkezdték többé nem közölni a kényelmetlenné vált információkat, a fogyasztói bizalmi index alakulásától a fiatalok munkanélküliségi rátáig. Az ilyesmi sok mindenre jó, de pont a nemzetközi befektetői környezet megnyugtatására kevésbé. Ettől azt senki nem vitatja, hogy Kína ma már a globális gazdaság rendkívül fontos szereplője, rég nem igaz az az évtizedes, Magyarországon ma is sokszor jelenlévő közhely, hogy ott csak ócska, másolt, olcsó termékeket gyártanak. Olyan fontos szektorokban, mint a napelem- vagy az elektromosautó-gyártás, látni azt is, hogy Kína hogyan tudja érdemben előzni a nyugati vállalatokat.

De ez a néhány szektor önmagában nem fog megoldást kínálni a gazdaság imént felsorolt problémáira, ahhoz ugyanis belföldi átrendeződésre is szükség lenne: Pekingben úgy kellene kitalálni a következő évtizedek gazdasági modelljét, hogy öregszik a lakosság, stagnál a termelékenység, az ingatlanpiac robbanásközeli állapotban van, és az ország gazdasági és geopolitikai okokból egyre kevésbé tud külföldi tőkét és technológiát vonzani.

A kínai gazdasági csoda csalta életveszélyes csapdába Pekinget

A 300 milliárd dolláros adósságot felhalmozó Evergrande bukása korszakhatárt is jelölhet: vége lehet annak, hogy a kínai gazdaságot a „növekedés, bármi áron” elv hajtsa előre.

Kínában váratlanul betiltották a különórák 120 milliárd dolláros piacát, de a következményektől Peking is megijedt

Peking teljesen ellehetetlenítette a magánórákat kínáló szektort, de a fellépés megijesztette a nyugati befektetőket, akik más cégek mögül is menekülni kezdtek.

Sokan szabadulnának a dollártól, de mi jöjjön helyette?

Az év egyik slágertémája a gazdasági sajtóban a dollárkorszak közelgő vége. Új globális valutát hoznának létre a fejlődő országok, hogy szabaduljanak a függőségtől, közben a jüan is tör előre, és jöhetnek végre a digitális jegybankpénzek. De a három közül még egyik sem érdemi kihívó. Miközben tényleg csökkent az amerikai gazdaság globális dominanciája, a dollár köszöni, remekül van.

Buborékok, aknák, lassulás — a kínai gazdaság a 自力更生 felé menekülne

Hszi Csin-ping előre menekülne: a hatalmas adósságokkal aláaknázott, strukturális problémákkal küszködő kínai gazdaságot önellátóvá szeretné tenni. A csúcstechnológiától az energiáig. Nem lesz fáklyásmenet.