Sokan szabadulnának a dollártól, de mi jöjjön helyette?

- A gazdasági sajtóban az év egyik slágere a de-dollárizáció, azaz hogy most már tényleg közeledik a dollárhegemónia vége, és új korszak kezdődik.

- Felmerült, hogy új pénzt hoznak létre a fejlődő országok, hogy a jüan tör előre vagy hogy jöhet végre a digitális jegybankpénz.

- De egyelőre azt látni, hogy ugyan az amerikai gazdaság globális súlya tényleg csökkent, ám a dollár köszöni, remekül van.

- Pedig valószínűleg némi dollártalanítás tényleg nem ártana senkinek.

A felkapott ötlet

„Minden éjjel azt kérdezem magamtól, miért kell minden az országnak a dollárra alapozni a kereskedelmét. Miért nem kereskedhetünk a saját pénznemünkben? Ki döntötte el, hogy a dollár lesz a valuta, miután eltűnt az aranystandard?”

– vetette fel nemrég Kínában járva Brazília elnöke, Luiz Inácio Lula da Silva, és kérdését a beszámolók szerint lelkes tapssal fogadták a jelenlévő kínai pártkáderek. Ez ugyanis olyasvalami, amit Peking is régóta pedzeget: ma a globális kereskedelemben hatalmas, bőven az amerikai gazdaság tényleges méretét meghaladó súlya van a dollárnak, és az elmúlt évtizedben látványosan szuperhatalmi státuszra törő Kína mellett a feltörekvő piacok országai is utalgattak már arra, hogy ideje lenne visszaszorítani a dollár uralmát.

Az elmúlt években több olyan, akár szimbolikusnak nevezhető esemény is lezajlott, ami ebbe az irányba lökné a világgazdaságot.

Országok vezetői vagy meg is állapodtak, vagy csak tárgyaltak arról, hogy ezentúl bizonyos termékek kereskedelmét nem dollárban intézik. Az ismert külpolitikai elemző, Ian Bremmer nemrég az alábbi szalagcímeket szedte össze a világsajtóból:

- Oroszország jüanra építi a globális kereskedelme nagy részét

- Szaúd-Arábia fontolgatja, hogy jüanban számlázza ki a Kínába irányuló olajexportot

- Franciaország jüanban vásárolt LNG-t Kínától

- Brazília és Kína megegyeztek, hogy elhagyják a dollárt a kétoldalú kereskedelemben

- A BRICS országok új tartalékvaluta létrehozásán dolgoznak

- Kenya saját devizájában vásárolna olajat

- A Délkelet-ázsiai Nemzetek Szövetsége tagjai arról tárgyaltak, hogy kereskedelmi ügyleteiket helyi pénznemekben intézik, visszaszorítják a dollár-, euró és jenalapú tranzakciókat

- India rúpiában bonyolítja kereskedelme egy részét

Úgy tűnik, elindulhatott az a folyamat, amit az amerikai gazdasági sajtó de-dollarization, azaz dollártalanítás néven emleget. A de-dollarizáció az elmúlt időszak egyik legfelkapottabb, heves vitákat és számtalan elemzést kiváltó kifejezése lett, neves közgazdászok és gazdaságtörténészek csapnak össze a témában. A vélemények egyik része szerint, ha lassan is, de biztosan elindult a dollár trónfosztása, és multipoláris gazdasági világrend felé tartunk (e nézet egyik legtöbbet hivatkozott szakértője Pozsár Zoltán, aki nem sokkal ezelőttig a Credit Suisse vezető elemzője volt), míg a másik oldal szerint a fenti szalagcímekben jelzett események még így, együtt sem jelentenek strukturális változást, és a dollár hegemóniája még ma is kikezdhetetlen.

Látni azt is, hogy a változásokra azért már a nyugati pénzügyi világ legnagyobb szereplői is felfigyeltek: nemrég a JPMorgan elemzői jegyezték meg, hogy a világgazdaságban egyértelműen látszódnak a de-dollarizáció jelei, igaz, szerintük ettől még a dollár kulcsvaluta-szerepe a belátható jövőben nem változik.

A dollártalanításnak pontos, mindenki által elfogadott definíciója nincs, de ha nagyon egyszerűen akarunk fogalmazni, használhatjuk az alábbi értelmezést: egy ország konkrét gazdaságpolitikai döntésekkel próbálja csökkenteni a dollárfüggőségét, akár úgy, hogy ha van megfelelő partnere, más valutában kereskedik, akár úgy, hogy valutatartalékát dollár helyett valami mással, akár másfajta valutával, arannyal vagy bitcoinnal (:D) tölti fel. (Az arany és a bitcoin hátránya, a többi között, hogy ugyan „kincsképző eszközök”, de valójában nem használhatók pénzként, tehát, ha konkrét kereskedelmi tranzakciókhoz kell felhasználni a tartalékot, akkor át kell váltani valamilyen valutára.)

A dollártalanításnak így rögtön akad két, sokszor összefüggő, de azért alapvetően eltérő motivációjú koncepciója: az egyik inkább politikai színezetű, és az Egyesült Államok szuperhatalmi státuszával szemben ellenérzés vagy szkepszis táplálja, míg a másik gazdasági természetű, és az a felismerés hatja, hogy az adott ország gazdaságát sérülékennyé teheti, ha túlságosan kiszolgáltatott a dollárnak. Ezt a két megközelítést azért érdemes megkülönböztetni, mert időnként gyanús, hogy vannak vezetők, akik csak politikai okokból ágálnak a dollár ellen, de valójában nem feltétlenül sietnek kilépni a dolláralapú pénzügyi világrendből.

Szankciók, mint az utolsó csepp

A dollár visszaszorulása évtizedek óta felkapott téma, bizonyos időnként rendre felmerül, hogy most már tényleg az egyeduralmának, a jelenlegi dollártalanítási lázat pedig az Ukrajna ellen indított orosz háború hozta el. Válaszul ugyanis az orosz agresszióra, az Egyesült Államok rendkívül szigorú pénzügyi szankciókat vetett ki: befagyasztották az oroszok több száz milliárd dollárnyi devizatartalékát, és a nyugati szövetségeseikkel együtt kizárták az orosz pénzügyi szektor nagy részét a nemzetközi bankrendszerből.

„A világ nagy része számára éles emlékeztető volt a dollártól való saját függőségükre, bármit is gondoljanak amúgy a háborúról”

–írták erről június elején a Bloomberg szerzői, akik szerint a történtek Washington számára is dilemmát okoztak: geopolitikai csatáik megvívásához egyre inkább a dollárra támaszkodtak, amivel nemcsak a dollár világpiacon elfoglalt kiemelt szerepét veszélyeztethetik, de közben alááshatják a globális befolyásolási képességüket is.

E meglehetősen elterjedt nézet képviselői szerint (melyről korábban részletesen is írtunk) a dollár addig volt igazán hatékony fegyver, amíg nem kellett alkalmazni, de a háború, illetve az arra adott amerikai szankció fordulópontot jelentett, innentől kezdve minden ország abban lett érdekelt, hogy csökkentse a függőségét a dollártól, tekintet nélkül arra, hogy éppen van-e bármiféle konfliktusa Washingtonnal.

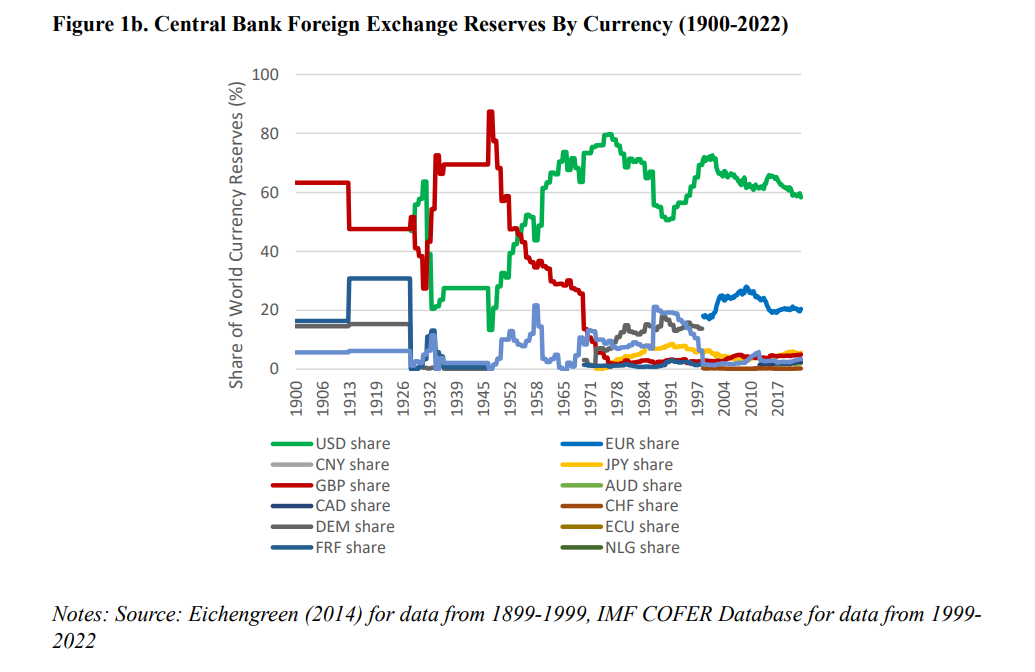

Egyelőre viszont nem látni nyomait a nagy léptékű függetlenedésnek: áprilisban a Bruegel elemzői nézték meg, hogy több mint egy évvel a háború kezdete óta mennyit változott a dollár globális befolyása, és azt találták, hogy a 2022 végén a világ devizatartalékainak 59 százaléka volt dollárban, ami hasonló a korábbi évek arányához, ugyanakkor a devizatartalékok mértéke 8 százalékkal csökkent. Azaz a dollár nem veszítette el relatív fontosságát, de az látványos volt, hogy a jegybankok az ötvenes évek óta nem látott mértékben kezdtek el aranyat vásárolni.

Tovább bonyolítja a helyzetet, hogy a dollár a devizatartalékok építésén túl számos rendkívül fontos funkciót tölt még be: a világkereskedelem több mint felét dollárban számlázzák ki, a határokon átívelő hitelek több mint fele dolláralapú, és friss adatok alapján a világ összes devizatranzakciójának 88 százalékában dollár az egyik érintett pénznem. És az ezekhez a funkciókhoz kapcsolódó jogi és pénzügyi infrastruktúra teszi rendkívül nehezen megkerülhetővé az amerikai pénzt.

Janet Yellen, a Biden-kormány pénzügyminisztere egy áprilisi interjúban elismerte, hogy van kockázata annak, amikor az Egyesült Államok a dollár szerepéhez kapcsolódó pénzügyi szankciókat alkalmaz, mert idővel ez alááshatja a dollár hegemóniáját, ugyanakkor szerinte az amerikai valutát éppen azért használják globális pénznemként olyan sokan, mert nem látni a hasonló tulajdonságokkal rendelkező alternatívát.

Ezzel egyet szoktak érteni a piaci elemzők is, akik szerint bár sok ország akad, amelyik szívesen lecserélné a dollárt, nem látni, hogy melyik másik pénznem kínálhatna hasonló stabilitást, likviditást és biztonságot. A biztonság pedig alapvetően lélektani kérdés: akárhányszor felfordulás támad a nemzetközi piacokon, a befektetők hajlamosak az amerikai állampapírok felé menekülni.

Ráadásul a dollár elhagyásának vágya inkább a Globális Dél országaiban érhető tetten, a Washington szoros szövetségeseinek számító nyugati országokban, melyek együtt még mindig a globális GDP több mint felét adják, nem nagyon látni nyomát a hasonló törekvéseknek. Emellett nagyon erős az úgynevezett hálózati hatás is, azaz sokan azért használnak dollárt, mert mások is dollárt használnak, és az ezt kísérő pénzügyi infrastruktúrát nagyon nehéz kívülről leváltani. Ráadásul az amerikai pénzpiac rengeteg dolláralapú eszközt kínál a befektetőknek, hasonlóan sokszínű kínálat sehol máshol nem érhető el.

A dollár stabilitásáról júniusban közölt tanulmányt Jonathan S. Hartley, a Stanford Egyetem kutatója, aki annyira elszántan küzd a dollártalanítás koncepciójának terjedése ellen, hogy még külön oldalt is indított De-Dollarization? Not so fast címmel. Hartley rövid tanulmányában arról ír, hogy akik most a dollár visszaszorulásáról beszélnek, leginkább azt a grafikont szokták elővenni, ami azt mutatja, hogyan mérséklődött az elmúlt évtizedekben a globális devizatartalékban a dollár aránya. Csakhogy ha messzebbre visszatekintő adatsort nézünk, akkor Hartley szerint rögtön kiderül, hogy 1990-ben például a dollár csak a globális devizatartalékok 50,6 százalékát tette ki, és korábban is meg lehet figyelni ingadozásokat, a dollár szerepe jellemzően akkoriban csökkent, amikor elszállt az infláció az Egyesült Államokban.

Hartley emellett kitért arra is, hogy az elmúlt 30 év adatai alapján azt látni, hogy a dollár a devizatranzakcióban ugyanolyan jelentős, 90 százalék körüli súllyal van jelen, és hogy a világ adósságállományának nagy része még mindig dollárban van nominálva, és ez a koronavírus-járvány kitörése, illetve az Ukrajna elleni háború megindítása után is így maradt.

A geopolitikai rivalizálásból fakadó érveken túl is bőven lehet felhozni szempontokat amellett, hogy miért nem szerencsés a dollár egyeduralma. Erős érv például, hogy a világ számos országa túlságosan hozzá van kötve az amerikai gazdaság történéseihez. Idén is lehetett látni, hogy a Fed kamatemelései hogyan hullámoztak végig az egész világon, és a magasabb amerikai kamatok erősebb dollárhoz vezetnek, ami pedig nehéz helyzetbe hozza azokat, akik dolláralapú kölcsönt törlesztenek.

Épp ezért, azt legtöbbször nem is nagyon vitatja senki, hogy ne lehetne jobb a világ számos országa számára, ha kicsit kevésbé függnének a dollártól. A rázósabb kérdést inkább az jelenti, hogy minek kéne akkor jönnie.

A kihívók

- A BRICS-pénz

A közelmúltban az egyik legtöbbet emlegetett alternatíva egy új közös pénznem volt, amit az úgynevezett BRICS-államok vezethetnének be az egymás közti kereskedelem bonyolításához. A BRICS rövidítés öt ország kezdőbetűiből jön össze, Brazília, Oroszország, India, Kína és Dél-Afrika tartozik ide, és ma már saját jogán létező szövetségnek tekintjük, érdekes megemlíteni, hogy ez is amerikai kreálmány: 2001-ben a Goldman Sachs közgazdásza, Jim O'Neill fogta össze tanulmányában azokat a gyorsan növekvő gazdaságú fejlődő országokat, amelyek szerinte 2050-re a világgazdaság meghatározó szereplői lehetnek.

Az írása eredetileg csak BRIC-országokról szólt, Dél-Afrikát évekkel később vették be a csoportba, és az elmúlt években sok vita volt arról, hogy egyáltalán, mennyire életképes még ez a koncepció, hiszen jelen állás szerint sem Dél-Afrika, sem Brazília nem tűnik a következő évtizedek meghatározó világgazdasági szereplőjének, míg Putyin a háború megindításával mindent megtett, hogy országa gazdaságát évtizedekkel vesse vissza. (Érdekesség, de a BRIC-koncepciót megalkotó O'Neill amúgy maga is azt gondolja, hogy a dollár túlságosan uralja a globális pénzügyi rendszert, és a fejlődő piacok mérsékelhetnék az ebből eredő kockázatokat.)

Lula a cikk idején idézett áprilisi beszédét is az úgynevezett BRICS-bankban, a sanghaji Új Fejlesztési Bankban mondta el, és kérdését, hogy ugyan miért kell nekik mindenképp dollárban kereskedni, kifejezetten a szövetség tagállamainak célozta.

Az már fogósabb kérdés, hogy mennyire lenne életképes az öt ország közös pénze. Nemrég a jelentős indiai elemzőközpont, az ORF azt találta, hogy a tagállamok más-más motivációval vágnának bele a projektbe, ami gynegíti az együttműködést. A csoporton belül Kína gazdasági súlya rendkívül meghatározó (a BRICS GDP-jének 72 százalékát és a csoport gazdasági össznövekedésének 80 százalékát adja), ami előrevítíti, hogy a kínai gazdasági érdekek erősebben érvényesülnének a csoportban. Amivel szemben például Indiának egészen biztosan lennének kifogásai.

Mert igaz ugyan, hogy a BRICS-országok nagyobb részét adják a globális GDP-nek, mint az Egyesült Államok, és ha még szorosabbra tudnák fűzni a gazdasági együttműködésüket, akkor igazán komoly szereplői lehetnének a világgazdaságnak, de érdemes szem előtt tartani azt is, hogy a közösségbe sorolt országok között a viszony közel sem felhőtlen, és épp a két legjelentősebb ország, India és Kína között bőven vannak komoly feszültségek.

A BRICS-országok vezetői augusztusban Johannesburgban fognak majd találkozni, és a nemzetközi kapcsolatokért felelős dél-afrikai miniszter, Naledi Pandor szerint a közös pénz biztosan napirenden lesz majd, ugyanakkor már most látni, hogy a téma nehéz kérdésekhez vezethet majd el: a dél-afrikai jegybank kormányzója, Lesetja Kganyago szerint ha tényleg új közös pénznemet akarnának, el kéne dönteniük, hogy melyik bank legyen annak a kibocsátója, és hol legyen a székhelye. Ráadásul gondot okoz az is, hogy itt egy olyan pénznem terve merült fel, melyet földrajzilag egymástól távol fekvő országok vezetnének be, ráadásul valahogy úgy, hogy közben nem adnák fel saját nemzeti valutájukat sem, ami komoly kételyeket ébreszthet a projekt megvalósíthatóságával kapcsolatban.

- A jüan

A másik adódó alternatíva a jüan, a legtöbb elemzésben és cikkben a kínai valuta szokott felmerülni esélyes kihívóként. Az biztos, hogy az elmúlt években a jüan globális szerepe nőtt, de azt is látni, hogy rendkívül alacsony bázisról indult, a jüan elterjedtsége még mindig töredéke a dollárnak vagy az eurónak.

Zongyuan Zoe Liu, a Foreign Policy elemzője tavaly részletesen bemutatta, Kína hogyan erősítette a jüan szerepét a régióban, és hogyan törekedett arra, hogy a környező országokkal egyre inkább jüanalapúra állítsák át a kereskedelmet, ezzel kiküszöbölve az árfolyamkockázatokat, illetve hogy biztosítsák a hozzáférésüket a globális piacokhoz esetleges geopolitikai válság (például: katonai konfliktus Tajvanon vagy a Dél-kínai-tengeren) idején is.

A manőverezésre a rendkívül összetett, kívülről nehezen átlátható kínai pénzügyi rendszer is lehetőséget teremt: például az Oroszországgal szemben elrendelt nyugati szankciók bevezetése után a legnagyobb kínai bankok azonnal felhagytak az orosz ügyfelek kiszolgálásával, de a középméretű és kisebb, lokális bankok, melyek nincsenek annyira szervesen bekötve a dolláralapú nemzetközi pénzügyi hálózatba, simán üzletelhettek tovább az oroszokkal.

Peking legalább a 2008-as válság óta törekszik a jüan nemzetközi szerepének erősítésére (akkor az amerikai bankok hirtelen, egycsapásra leálltak a hitelezéssel, és Kína dollárszűkében találta magát), de eddig csak mérsékelt sikereket tudott elérni: márciusi adatok szerint a globális kifizetések 41,7 százaléka történt a hónapban dollárban, míg 2,4 százalék jüanban. Hasonlóan, tavaly a világ devizatartalékának 58 százaléka volt dollárban, míg 2,7 százaléka jüanban.

Ezek nagyon alacsony értékek, amelyeken a világ egyik legnagyobb gazdasága könnyen tud javítani, de a dollár trónfosztása innen még messze van. Ráadásul akad jó pár tényező, amelyek nehezíti a jüan helyzetét: a fő problémát a kínai gazdaság zártsága okozza. Peking továbbra sem tervezni teljesen megnyitni a tőkepiacait (ami egyes nyugati forgatókönyvek szerint jelentős tőkekiáramláshoz és gazdasági válsághoz vezethetne), a jüan pedig továbbra sem teljesen konvertábilis, azaz macerás más valutákra váltani, márpedig nehéz elképzelni, hogy globális tartalékvalutává tudjon válni olyan pénz, ami ne váltható át könnyen, érdemi korlátok nélkül. Ahhoz, hogy a jüan nemzetközi tartalékvaluta lehessen, Pekingnek jó eséllyel fel kéne adnia az árfolyam ellenőrzését.

És akkor már tényleg a nagyon alapvető, strukturális problémánál vagyunk: a konvertibilis és nemzetközi kereskedelemben is széles körben használható jüanhoz a kínai gazdaság szerkezetét kellene megváltoztatni. Az elmúlt évek sokat idézett gazdasági könyve Michael Pettis és Matthew C. Klein közös munkája, a Trade wars are class wars (A kereskedelmi háborúk osztályharcok), amelyben amellett érvelnek, hogy a globális gazdasági konfliktusok okát jellemzően nem országok közötti nézeteltérésekben, hanem egyes, kitüntetett jelentőségű országokon belüli társadalmi egyenlőtlenségekben kell keresni.

Könyvükben Németország és az Egyesült Államok mellett részletesen foglalkoznak Kínával is, és bemutatják, hogy a kínai gazdaság elmúlt évtizedekben látott sikertörténete mögött a merkantilista, magas megtakarítású fejlődési modell egy szélsőséges verziója húzódott meg, amelynek lényege, hogy tudatos politikai intézkedések hatására a kínai háztartások egyre kevésbé részesedtek a nemzetgazdaság teljesítményéből, mesterségesen alacsonyan tartva a fogyasztási szintet.

Az külön vitatéma, hogy vajon elképzelhető-e, hogy egy „többletország” adja a globális kulcsvalutát, de az elemzések többsége szerint nem: Pettisék is amellett érvelnek, hogy ahhoz, hogy a jüan még nagyobb részesedést hasítson a globális devizapiacból, arra lenne szükség, hogy alapvetően megváltozzon a kínai gazdaságpolitika szerkezete, és Kína fogyasztás vezérelte növekedési pályára álljon át, azaz a világ legnagyobb exporttermelőjéből a világ legnagyobb belső piacát hozza létre. Az átmenet azonban nem lenne fájdalommentes Pettisék szerint: Pekingnek választania kéne a a nagyobb eladósodottság, a növekvő munkanélküliség vagy a belső újraelosztás (az elitek által felhalmozott vagyon jelentős részét át kellene csoportosítani a szegényebb háztartásoknak) között. (Pettis tavalyi cikkében amellett érvelt, hogy a kínai gazdaság elmúlt évtizedekben meghatározó modellje amúgy is eljutott a falig, és a jüan nemzetközítésétől függetlenül is előbb-utóbb kénytelen lesz a kellemetlennek ígérkező irányba fordulni. Az ingatlanpiac szerepének mérséklését célzó kísérletek már ide tartozhattak, de rögtön olyan mértékű problémák törtek felszínre, hogy Peking inkább visszatáncolt.)

Ehhez a meglátáshoz kapcsolódott nemrég Paul McNamara, a feltörekvő piacok veterán szakértője is, amikor a Bloomberg Odd lots podcastjában arról beszélt, hogy szerinte két dolgot szokás összekeverni: egyrészt hogy Kína ma már gazdaságilag hasonló jelentőségű ország, mint az Egyesült Államok, ezt nem is érdemes vitatni. Másrészt, hogy Kínának vagy az egész globális nem-nyugati blokknak valójában nincs olyan sok lehetősége, hogy komolyabb belpolitikai átrendeződés nélkül máshova tegyék a feleslegüket, mint dollárba.

„Nagyon könnyű azt mondani, hogy ezek az országok függetlenedni akarnak az amerikai dollártól, de ez szinte minden esetben olyan politikai döntésekkel járna együtt, amelynek súlyos következményei lehetnek” – mondta McNamara.

Vannak kínai szempontból optimistább előrejelzések is, amelyek azzal számolnak, hogy piaci liberalizáció nélkül is juthat nagyobb globális szerep a jüannak, igaz, ez nem a dollár kiszorításával, hanem a már említett multipoláris világhoz vezetne, ahol a jegybankok valutatartalékát dollárdominancia helyett dollár–euró–jüan mix alkotná.

A hegemónváltás útja

A jüan nemzetközivé válásának esetleges útjairól írt 2016-os tanulmányában Gerőcs Tamás közgazdász. Gerőcs most a 444-nek azt mondta, hogy bár a dollár fundamentális szerepét alátámasztó makrogazdasági tényezők gyengülnek, illetve a dollárba vetett globális bizalom is erodálódik, de ettől még a nemzetközi pénzügyi rendszer a dollár kulcsvaluta-státusza köré épül, így leváltása csak hosszú, bonyolult folyamat végeként képzelhető el.

Gerőcs szerint az erodálódás következtében előtérbe kerültek különféle, versengő, alternatív fizetőeszközök és fizetési módok (a teljes kriptovilágot is ideértve), de ezek közül egyik sem tudja betölteni az összes olyan funkciót, amit a dollár ellát. A közgazdász is hangsúlyozta, hogy Peking legalább 2009 óta dolgozik a jüan nemzetközisítésén, de ezt a folyamatot nemcsak tudatos döntések, hanem időnként külső tényezők is alakítják: például ha valahol szűkössé válik az elérhető dollár mennyisége, akkor rákényszerülhetnek arra, hogy jüanban kereskedjenek Kínával (mint ez történt például Argentína esetében).

„Kína nagyon óvatos ebben a történetben” – mondja Gerőcs, aki szerint főleg bilaterális megállapodások révén terjesztik a jüan használatát. Ezért is van, hogy bár a jüan globális szerepe egyelőre elhanyagolható, régiós szinten, Kína közvetlen környezetében már nagyobb a jelentősége. Ennek az is az oka, hogy a kínai termelés ma már regionalizálódott, azaz kialakult Kína körül egy széles termelési-piaci és befektetési övezet, aminek egyértelműen Kína a centruma, a többiek pedig beszállítói. A jüan is ezen regionalizáción keresztül válik fontossá, és Gerőcs szerint ez a történet nagyon hasonló ahhoz, ahogy a német márka, majd az euró régiós pénzzé vált a német termelési hálózatok európai terjeszkedésével.

Gerőcs Tamás ugyanakkor hangsúlyozta, hogy a jüan esetleges kulcsvalutává válása nemcsak devizapiaci kérdés, hanem politikai-katonai folyamatok is közrejátszanak. Az Egyesült Államok 20. századi történetéből is látni, hogy ha kiépül egy hegemón rendszer, akkor annak fenntartása már nem a többletet termelő, merkantilista modellre, hanem masszív hiányokra tud épülni, ebből aztán finanszírozni lehet a hegemónpozíció fenntartásának költségeit (például a magas hadi kiadásokat).

A hegemónná válás pillanatát éppen az hozza el, ha egy hatalom már olyan kulcsdevizával rendelkezik, amit aztán korlátlanul kibocsáthat, és így gyakorlatilag egyedüli országként teheti meg, hogy monetáris eszközökkel a saját költségvetését finanszírozza.

De a kulcsvaluta-státusz megszerzése nem megy egyik napról a másikra, és számít a történelmi környezet is: a dollár is úgy válhatott hegemóndevizává, hogy a második világháború pusztítása után az Egyesült Államok segélyek és áruhitelek formában finanszírozta az európai országokat, közben pedig a globális termelés legfontosabb szereplőjévé vált, így az európai országok mindent az Egyesült Államokból tudtak beszerezni, dollárért.

Gerőcs szerint épp ezért elméletileg elképzelhető lenne egy olyan forgatókönyv, ahogy párhuzamosan azzal, ahogyan Kína válik a világ legfontosabb feldolgozóipari szereplőjévé, egy idő után mindent Kínából éri meg beszerezni, és emiatt az országok érdekeltek lesznek a jüan felhalmozásában, de elmondása szerint a mai geopolitikai mozgások épp ellenirányúak, az Egyesült Államok és szövetségesei sok területen korlátozzák a kereskedelmi kapcsoltokat Kínával, igyekeznek csökkenteni a függésüket a kínai ipartól, egyes kiemelt fontosságú szektorokban már csak kormányzat engedéllyel fektethetnek be nyugati vállalatok Kínában, és az egész nemzetközi geopolitikai rendszerre egyre kevésbé a tőke szabad áramlása jellemző, inkább egyfajta protekcionista blokkosodás figyelhető meg (jól látható ez például a chipgyártás terén.)

Márpedig Gerőcs Tamás szerint ezeknek a blokkövezeteknek a kialakulásával elképzelhető az, hogy a dollár regionális szerepe, például a transzatlanti térségben még nőhet is, viszont a blokkosodó multipoláris pénzügyi rendszerben a hegemóniája visszaszorul. Ez főleg azokat az országokat érintheti rosszul, melyek gazdasága egyszerre függ az Egyesült Államoktól és Kínától, mint például Dél-Korea vagy a Fülöp-szigetek.

Ugyanakkor Gerőcs szerint Kína számára nemcsak a globális hegemón szerep tűnhet járható útnak: példaként említette a német gazdaságot, amely minden szempontból tipikus többletgazdaság, de ügyesen használt monetáris eszközökkel regionális hegemón tudott lenni már a márka idején, és ez megmaradt az euró korszakában is. Ha a jüan egy regionális blokknak lenne a kulcsvalutája, az még pont szolgálhatja is a jelenlegi, többletet felhalmozó, merkantilista politikát, és ez is egyfajta nemzetköziesedés, csak kisebb léptékben.

Gerőcs Tamás épp ezek miatt gondolja, hogy Kína esetében nem a deviza kérdése fogja meghatározni a gazdasági szerkezetváltást, hanem fordítva, és az igazi kérdés az lesz, hogy a belső piac, azaz a fogyasztás szerepe mennyire fog felértékelődni a többletet fenntartó termelési ágazatokhoz képest, valamint hogy Peking megcélozza-e nyíltan a globális hegemónszerepet, olyan komoly fegyverkezési programmal, amelyhez már tényleg fontos lesz számukra a jüan jelentősebb nemzetközi szerepe is.

Ezt a forgatókönyvet kizárni természetesen nem lehet, ugyanakkor Gerőcs szerint egyelőre Pekingnek pénzügyi téren nem érdeke a konfrontáció, és leginkább a pénzügyi rendszer válságciklusait menedzseli a jüan nemzetköziesítésével. Emellett továbbra is látványosan a merkantilista-többletország modellt viszik, és regionális blokkokban gondolkodnak, elsősorban Ázsiában, valamennyire Afrikában és Latin-Amerikában, illetve kisebb léptékben Kelet-Európában.

Hogy messzire nem menjünk, a magyar gazdaságpolitika is rendkívül nyitott a Kínával való együttműködésre. A Nemzeti Bank 2015-ben indította el a Budapest Renminbi Initiative Konferenciát, a kínai központi bankhoz fűződő kapcsolatait erősítendő, és Gerőcs szerint az MNB-nek van nem jelentéktelen jüantartaléka is. Mivel számos nagy kínai bank jelen van Budapesten, elképzelhetőnek tart akár egy olyan forgatókönyvet is, hogy az MNB Budapesten szeretné kiépíteni régió jüan offshore-piacának infrastruktúráját, de ezzel kapcsolatban jelenleg minden csak találgatás lehet.

- Az euró

Visszatérve a potenciális kihívókra: az Európai Unió közös valutáját azért leginkább mintha csak udvariasságból lenne szokás felsorolni a vonatkozó cikkekben. Mert persze, az euró jelen van a globális pénzpiacokon, az EU összgazdasága nem elhanyagolható méretű, és jól fejlett pénzügyi rendszer is működik itt, de kötvénypiaca túlságosan fragmentált, ahogy a piacok számára gondot jelenthet az is, hogy a fiskális szövetség mellé nem jár igazán kiszámítható politikai unió, azaz a tagországok hozzáállása az unióhoz nagyban függhet az éppen aktuális kormányok gondolkodásától, ami komoly instabilitási tényező. Elég csak a brexitre gondolni, amivel az EU addigi legfontosabb pénzügy központja szakadt ki a közösségből.

- A digitális jegybanki pénzek

Van még egy szereplő, vagy technológiai lehetőség, amely rendszeresen felmerül lehetséges dollárkihívóként, pedig leginkább még csak kísérleti formákban létezik: az úgynevezett digitális jegybankpénzek (CBDC-k). Világszerte legalább 114 jegybankban dolgoznak (Magyarországon is) ilyen eszközök fejlesztésén, és a kriptopénzek hívei azt remélik, hogy ha egyszer végre bevezetik őket, radikálisan átalakíthatják majd a jegybankok közötti tranzakciókat, hiszen lehetővé teszi majd a közvetítő bankrendszerek, és így a dolláralapú fizetési rendszerek kihagyását.

A Bruegel már idézett tanulmánya szerint a CBDC-ket a jegybankok elsősorban a belföldi fizetési lehetőségek fejlesztésének eszközeként tekintik, nem pedig a határokon átívelő tranzakciók lehetséges módjaként, és az is biztos, hogy szükség lesz majd valamiféle nemzetközi standardra, ami egybefogja a különböző nemzeti-jegybanki projekteket, és ennek megalkotása még sehol sem tart.

Cikkében Pozsár Zoltán is a CBDC-ket hozta fel, mint a multipoláris pénzügyi rendszer kialakulásának felgyorítására alkalmas technológiát: mivel az oroszokkal szembeni pénzügyi szankciókat azokon nyugati bankokon keresztül hajtották végre, amelyek egyben levelező bankként funkcionálnak, azaz számlákat vezetnek a többi bank számára, Pekingben is úgy érezhették, hogy ha ezt a hálózatot akarnák használni a jüan nemzetközítéséhez, az nem kívánt kockázatokkal járhatna, így másik hálózatra lett szükségük. És itt jönnek képbe a világszerte fejlesztés alatt álló CBDC-k, melyek Pozsár szerint hamarosan egyre inkább összekapcsolódhatnak egymással, így a dollár és a nyugati bankrendszer megkerülésével köthetik össze a jegybankokat.

Ha a jövő valóban a blockchain-elven működő digitális pénzeké lesz, amire azért utalnak jelek, és aminek fejlesztésében például pont Kínában és Brazíliában élen járnak, az nyilván átrendezheti majd a globális pénzügyi rendszert. De hogy ez hogyan befolyásolja majd a dollár kulcsvaluta-státuszát, ezt még túl korai megjósolni.

Ki nyer a végén?

Érdemes még megemlíteni az egész dollártalanítás-vitából az egyik legérdekesebb leágazást, hogy vajon amúgy az amerikaiak jól járnak-e azzal, hogy a dollár ennyire fontos szerepet tölt be a világgazdaságban? A hatvanas években az akkori francai pénzügyminiszter, Valéry Giscard d’Estaing „mértéktelen kiváltságnak” (exorbitant privilege) nevezte, hogy az Egyesült Államok adhatja a világ tartalékvalutájának nagy részét, hiszen ez lehetővé teszi, hogy az amerikaiak olcsón jussanak hitelhez a világ többi részétől. Ugyanakkor vannak érvek amellett is, hogy ez a helyzet „mérhetetlen terhet” ró az amerikai gazdaságra, hiszen mivel a világ többletének egy jelentős része dolláralapú eszközökbe vándorol, ez felnyomja a dollár árfolyamát, ami rendkívül drágává tesz az amerikai exportot, ezzel az ipart gyengítve, aminek a vége magasabb munkanélküliség és növekvő egyenlőtlenség lesz.

Az amerikai belpolitikai kérdéseknek amúgy is nagy jelentősége lehet a dollár kulcsvaluta-szerepének szempontjából. Az elmúlt évben megjelent számtalan elemzés és véleménycikk egyik gyakori tételea, hogy a dollárhegemóniát nem annyira a kihívók fenyegetik, hanem inkább maga az amerikai belpolitika, az egyre növekvő megosztottság és kiszámíthatatlanság, amely csökkenti a dollár iránti bizalmat is.

Ha az Egyesült Államokban legközelebb például elindul egy bankválság, a republikánusok jobbszéle tényleg megfúrja a költségvetési plafon kitolását vagy a január 6-aihoz hasonló politikai válság robban ki, akkor elképzelhető olyan forgatókönyv is, hogy aki csak teheti, menekül majd a dollártól, és akkor még jobban felértékelődnek az egyéb lehetőségek.

A következő években, ha nem jön valami sokk, leginkább a lassú diverzifikálásra lehet számítani: vélhetően létrejön még számos olyan kétoldalú megállapodás, amely révén egyes termékek nem dolláralapon cserélnek gazdát két ország között. Ilyenkor biztos felerősödnek majd a dollár végét jósoló hangok. Ugyan a fejlődő gazdaságok sérülékenységét is mérsékelhetné, ha a dollár kevésbé volna fajsúlyos szereplője a világgazdaságnak, egyelőre sok jel utal arra, hogy messze van még a multipoláris pénzügyi rendszer.